12月21日早盤,智能駕駛龍頭德賽西威(002920.SZ)高開高走,封住漲停板,股價報收152.38元,再一次突破歷史新高。

德賽西威從2019年年初以來,股價一直處於上升態勢,不到3年的時間,總漲幅約800%,目前公司市值838.1億元。

機構「傾巢出動」,調研絡繹不絕

值得一提的是,德賽西威近期調研不斷。

12月以來,匯添富百億級基金經理勞傑男、胡昕炜,富國明星基金經理畢天宇、王園園、李元博、正心谷創始人林利軍等超35位基金經理親自參與調研德賽西威。

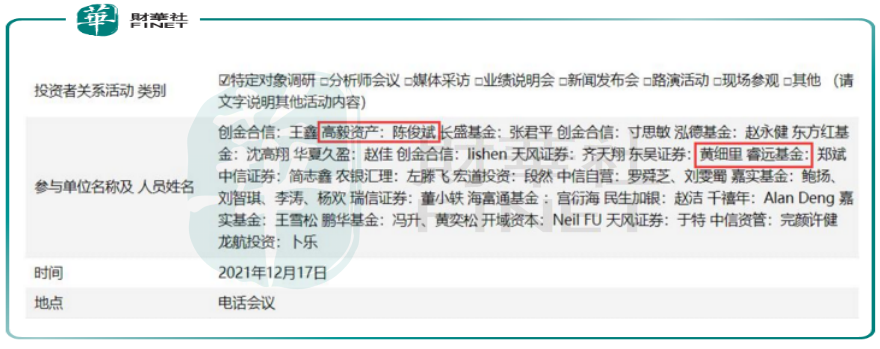

20日晚間,德賽西威又公佈了一份更重磅的調研名單。名單顯示,包括睿遠、高毅資產、中信證券在内的多家基金公司、私募以及券商參與了17日的調研。

如此高頻的調研,機構究竟在關注什麽?資料顯示,機構提問聚焦在德賽西威智能駕駛業務發展情況。德賽西威表示,公司在自動駕駛方面的產品主要有智能駕駛域控制器,代客泊車、全自動泊車、360度高清環視。目前智能駕駛產品獲得理想汽車、小鵬汽車、蔚來汽車、一汽紅旗、吉利汽車、奇瑞汽車、廣汽乘用車等客戶的新項目訂單。此外,機構也較為關注德賽西威的研發情況。

其實,9月份德賽西威就曾吸引易方達基金、淡水泉投資等多家知名機構調研,其股價也正是在機構調研後進入了強勢反彈期。從股價表現來看,9月17日以來,截至12月21日,3個月的時間,德賽西威股價漲幅近100%。

德賽西威如此高的關注度背後,或許體現了機構對新能源車領域新投資機會的探尋。

新能源車行業未來發展空間廣闊,機會是確定的。今年新能源車產業鏈各個環節都出現供給緊缺,導致相關產品持續漲價,但這種情況在明年可能出現改變。同時,對於上遊資源和中遊電池製造板塊,股價的反映已經較為充分,大家開始尋找汽車產業鏈其他環節的投資機會。而汽車的智能化程度會不斷提升,這是無法阻擋的產業趨勢,不亞於電動化的投資機會。

智能駕駛景氣度高漲

據中汽協數據,11月新能源汽車銷量45.0萬輛,同比增長121.1%,環比增長17.3%,電動車滲透率持續提升,今年新能源車銷量有望達到340萬輛,預計明年有望超過500萬輛,高景氣度持續。

12月18日,蔚來發佈ET5新車型,補貼前起售價32.8萬元,BaaS方案補貼前起售價25.8萬元,有望與BBA等入門級燃油車展開直面競爭,且運用NIOAutonomousDriving蔚來自動駕駛,擁有33個高性能感知硬件,包括1個超遠距離高精度激光雷達、7顆800萬像素高清攝像頭、4顆300萬像素高感光環視專用攝像頭等,具備全棧自動駕駛技術能力,逐步實現行駛、換電等場景的全覆蓋。

萬聯證券指出,可以看出,高配置的電動車價格在不斷下探,有望進一步促使消費者換購需求,且電動車電氣化、智能化配置相對較高,建議關注受益於新能源汽車的快速發展滲透率持續提升的電氣化、智能化核心零部件供應商。

招商證券汽車行業首席分析師汪劉勝也認為,新能源汽車是實施智能化、智能駕駛最好的平台。「相較於傳統燃油車車型,新能源汽車做了更多的智能化配置。在動力電池逐步獲得經濟性之後,目前國内新能源汽車已經進入到市場化階段,而汽車電動化將帶來控制方面相對簡化,這也為未來智能汽車的發展奠定了很好的平台。」

智能座艙龍頭,Tier1小巨人

德賽西威以傳統汽車電子起家,包括車載娛樂、儀表顯示、空調控制系統等。

由於傳統業務車載信息娛樂系統市場趨於飽和,中控屏對車載CD/VCD 的替代趨勢越來越明確,公司在2016年就對智能座艙、智能駕駛以及車聯網三大業務進行佈局,其中智能座艙則融合了原車載信息娛樂系統、駕駛信息顯示系統、顯示終端、車身信息與控制系統等系統。

目前,智能座艙是營收的貢獻主力,營收佔比超過80%。

不過,由於智能座艙域控制器對算力要求相對不高,國内市場份額相對分散,2020年CR5為41.88%,德賽西威以10.86%的市佔率排名第一。

另外,財報顯示,智能座艙的產品毛利率為25.4%,也不算很高。這也可以理解,智能座艙本質上是中遊製造業,下遊是各大汽車巨頭,上遊則是芯片等科技巨頭,議價能力有一定的局限。

但是德賽西威業績增長倒是毫不遜色。

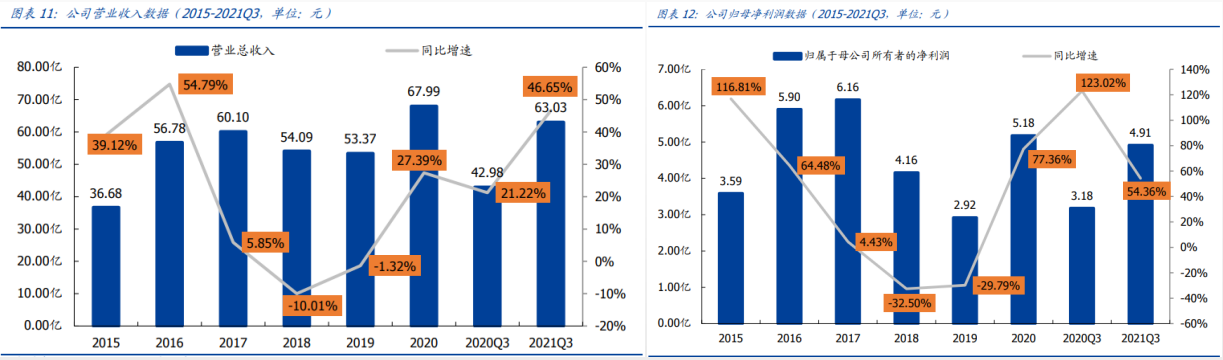

雖然2017-2018 年汽車行業景氣度下行,疊加公司處於智能駕駛業務佈局期,高研發投入使得利潤承壓。但2019年起,公司業務景氣度逐漸回暖,2019 年收入利潤降幅收窄,2020年公司實現營業收入67.99億元,同比增長27.39%,歸屬於上市公司股東淨利潤 5.18 億元,同比增長77.36%。在 2020 年全球汽車銷量同比下滑 14.3%的大環境下,業績逆勢增長。

2021年前三季度,德賽西威總營收達63.03億元,同比增長46.65%;歸屬於上市公司股東的淨利潤總計達4.91億元,同比大增54.36%,繼續維持增長態勢。

公司在研發上的投入也毫不含糊,目前研發人員佔比達到 40.69%,研發費用率達到 10.3%,持續三年研發費用佔收入比重超過 9%(遠高於研發費用佔比 4.59%的行業均值)。自 2016 年以來公司前瞻性的加大研發投入,過去的技術積累為接下來新產品、新業務的加速落地打下了堅實基礎,才帶來近兩年的業績放量。

結語——

德賽西威算是國内智能座艙的優質企業,位於汽車產業鏈的中遊製造環節,從 2017年至今,客戶不斷拓展,豐田、DAF、小鵬、理想、蔚來等國内外知名車企陸續成為公司客戶,並不斷為公司帶來新訂單。

目前來看,智能化有望接力電動化,成為未來的汽車產業趨勢,而德賽西威直接受益於目前的大環境,未來的空間不可小觑。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)