中國移動IPO正式獲批,三大運營商即將勝利會師A股。本次中國移動回A募集資金將用於5G精品網絡建設項目、雲資源新型基礎設施建設項目、千兆智家建設項目、智慧中台建設項目和新一代信息技術研發及數智生態建設項目。

光纖光纜作為光網絡物理層的基礎構成,在運營商投資驅動下將迎來新的發展機遇。而作為三大運營商供應商之一的長飛光纖再次獲市場關注。

近日摩根士丹利發表研究報告指出,智能手機復甦、鏡頭升級、光纖價格及毛利率改善將為2022年的主題,大摩還將長飛光纖H股評級由「與大市同步」上調至「增持」,目標價由16港元上調9.38%至17.5港元。大摩相信,光纖價格上升周期已經來臨,料公司於2022年受惠於有利的市場環境、更好的營運效率及一體化垂直模式,可令其盈利有正面驚喜。大摩預期2022年純利達10億元人民幣。

秀「肌肉」

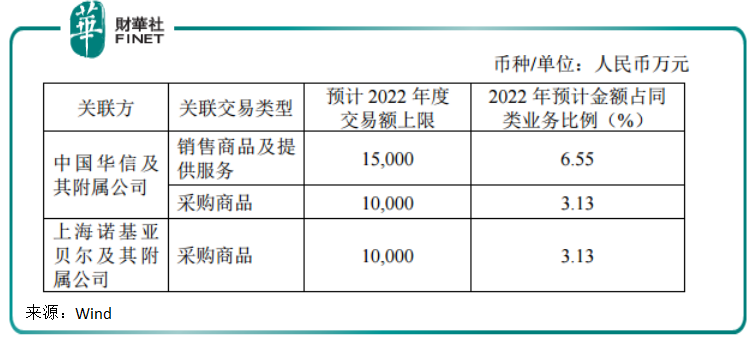

近期公司公告,擬向中國華信及其附屬公司銷售光纖、光纜及提供項目施工服務,銷售商品及提供服務交易金額上限為1.5億元,採購商品交易金額上限為1億元;同時,擬向中國華信及其附屬公司、上海諾基亞貝爾及其附屬公司採購通信設備產品,採購商品交易金額上限為1億元。

本次採購及銷售協議涉及金額並不是很大,但卻讓長飛光纖小小秀了一把「肌肉」。中國華信與上海諾基亞貝爾均在通信設備行業具備一定市場地位和優勢,關鍵這兩家還是長飛光纖關聯方。中國華信持有長飛光纖23.73%股份,與荷蘭德拉克通信同為兩大重要股東,長飛光纖董事長馬傑在中國華信擔任董事及高級管理人員職務,董事郭韬先生在中國華信擔任高級管理人員職務;長飛光纖董事長馬傑任上海諾基亞貝爾董事。

立足通信行業,長飛光纖是全球最大的光纖預製棒、光纖和光纜供應商,同時也是國内少數能夠大規模一體化開發與生產光纖預製棒、光纖和光纜的公司之一,是中國光纖光纜行業唯一一家、湖北省首家A+H上市企業。

公司擁有棒纖纜、綜合佈線、光模塊和通信網絡工程等光通信相關產品與服務。自2016年起,公司的「棒纖纜」市場份額,連續多年排名全球第一。

預製棒用於拉制光纖,是行業内重要的上遊原材料,光纖預製棒的質量與性能能夠直接影響光纖及光纜的質量和性能。光纖是光纜的主要組成部分。光纜一般用於電信運營商通信網絡建設,光纜業務的核心客戶為電信運營商。

公司下遊客戶主要有三大國有電信運營商,其需求佔國内光纜需求的2/3左右。除運營商市場外,在數據中心大規模建設的拉動下,多模光纖產品需求也得到了穩定增長;此外,在通信網絡及智能電網建設等因素推動下,應用於光器件、電力、傳感等領域的保偏光纖、色散補償光纖等特種光纖產品市場需求保持高速增長。長飛在多模光纖及特種光纖等相關領域亦處於全球領先地位。

能獲得三大運營商穩定的客戶群體,得益於長飛光纖的技術實力。公司自主掌握PCVD、OVD、VAD三種主流光纖預製棒制備技術,並已成功實現產業化,是行業内為數不多的可以同時通過三種工藝進行光纖預製棒生產的企業之一。

PCVD工藝較其他光纖預製棒生產工藝而言,具備折射率分佈控制更精確和加工靈活性更大等諸多優勢,而VAD/OVD工藝則有助於提高光纖預製棒制造效率,降低光纖衰減水平和生產成本。

2018-2019年需求承壓

作為通信行業「血管」,光纖光纜的發展也並非無往不利。自2018年下半年起,電信運營商需求的萎縮疊加前期擴產產能的釋放,對行業供需關係產生不利影響,進而導致國内外光纖光纜平均單價階梯式下行,光纖光纜行業進入調整期。

具體來看,2018年下半年,由於前期網絡建設已過高峰而5G規模鋪設尚未開啓,客戶需求轉為疲軟,進而導致在2019年上半年國内主要電信運營商進行的針對普通光纜產品的集中採購公告中,產品平均單價下降近50%。在2020年下半年運營商進行的集中採購中,普通光纜平均價格進一步下降約30%。

同時,由於制造成本彈性相對較低,單價的快速下滑對行業利潤水平形成較大擠壓。這一點從長飛光纖2019、2020年兩年的業績走勢就可以窺見一般。

面對調整期壓力,長飛光纖發揮主營業務在技術研發及成本效率方面的國際領先優勢,並在多元化及國際化方面領域取得突破。

公司的多元化主要自來數據中心建設需求及有源光纜產品。

數據流量的快速增長極大帶動大數據中心的建設,並促進相關產品及服務的需求。數據中心是繼運營商之外長飛光纖的又一客戶領域,其内部數據的傳輸主要由多模光纖光纜產品進行。

此外,在元宇宙概念大火的當下,長飛光纖上遊供應商的地位不可忽視。其子公司長芯盛智連自主研發生產的有源光纜產品已經規模應用於超高清視頻、虛擬現實、高端醫療設備等領域,包括西門子、美國通用等品牌的高端CT醫療設備,以及應用於虛擬現實場景的AOC連接線亦獲得國際主流VR設備廠商的規模採購。

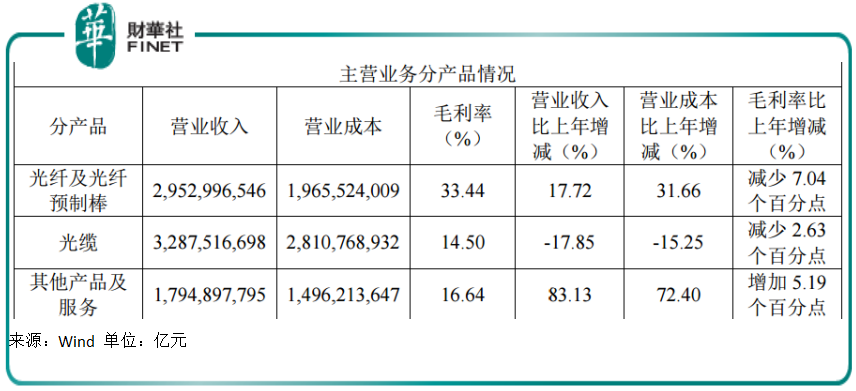

目前包括多元化產品在内的其他產品及服務取得高速增長,2020年該板塊實現收入17.95億元,同比增長83.13%,跑赢光纖及光纖預製棒、光纜等產品。

海外拓展方面,2020年公司海外業務收入達人民幣21.03億元,同比增長約26.56%,並達到公司整體營業收入的25.57%。2020年,海外通信網絡工程項目收入達2.43億元,相比去年增長約304.9%。

2021年光纖光纜需求復甦超預期

2021年,疫情得到控制,全球經濟恢復正常,國内以5G和千兆光網為代表的「雙千兆」通信網絡建設不斷加速。

2021年,國家部委相繼發佈《「雙千兆」網絡協同發展行動計劃(2021-2023年)》《5G 應用「揚帆」行動計劃(2021-2023 年)》等利好政策。政策要求用三年時間,基本建成全面覆蓋城市地區和有條件鄉鎮的「雙千兆」網絡基礎設施,實現固定和移動網絡普遍具備「千兆到戶」能力。到2023年底,千兆光纖網絡具備覆蓋4億戶家庭的能力,10G-PON及以上端口規模超過1000萬個,千兆寬帶用戶突破3000萬戶;5G網絡基本實現鄉鎮級以上區域和重點行政村覆蓋;建成100個千兆城市,打造100個千兆行業虛擬專網標桿工程。

在相關政策的驅動下,運營商未來幾年會持續推動網絡基礎設施建設,光纖光纜作為光網絡物理層的基礎構成,將迎來新的發展機遇。

與此同時,海外市場對通信基礎設施建設的認識不斷提升,光纖網絡建設需求加速釋放。隨著國内外行業需求呈現企穩回升趨勢,長飛光纖預計將實現長期可持續發展。

摩根士丹利發表研究報告指出,智能手機復甦、鏡頭升級、光纖價格及毛利率改善將為2022年的主題,大摩選股次序為傳音控股、小米集團、長飛光纖光纜H股、中興通訊H股、比亞迪電子。

大摩還將長飛光纖H股評級由「與大市同步」上調至「增持」,目標價由16港元上調9.38%至17.5港元。大摩相信,光纖價格上升周期已經來臨,料公司於2022年受惠於有利的市場環境、更好的營運效率及一體化垂直模式,可令其盈利有正面驚喜。大摩預期2022年純利達10億元人民幣。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)