12月19日,納思達(002180.SZ)的50億元定增計劃宣告落地,引起了眾多投資者的高度關注。

其原因就在於此次參與該公司定增計劃的陣容非常豪華,中歐、易方達、睿遠、高毅等多家知名機構均位列獲配名單之中。

納思達究竟有什麽獨特之處能引來眾多大機構?

「豪華天團」獲配定增份額

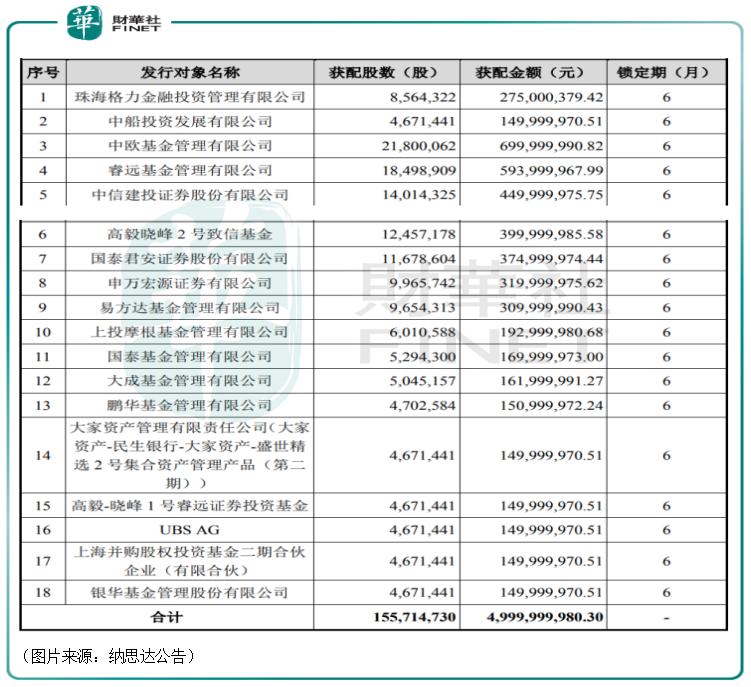

具體來看此次的定增情況,納思達定增發行股票數量共1.56億股,每股發行價32.11元,較12月20日的收盤價46.1元/股「打折」了不少,最終募集資金總額約50億元,鎖定期為6個月。

最終配售結果顯示,納思達的定增吸引了18個發行對象的123個賬戶參與認購,包括格力金投、中船投資、中歐基金、睿遠基金、中信建投、高毅曉峰1號及2號基金、大成基金、鵬華基金、國泰君安、中信建投等,涵蓋了產業資本、公募基金、私募基金、券商資管等。

值得一提的是,此次獲配份額的機構中有一些本就是納思達的股東,如高毅2號基金就是持股排名第五的股東,中歐價值智選回報混合型基金則是位居第六的股東,且這兩個股東均在四季度進行了增持。由此也可見,這些機構對於納思達的看好之意。

而此次定增募集配套資金的目的則是用於標的公司高性能高安全性係列激光打印機研發及產業化項目、支付收購標的資產的現金對價、支付中介機構費用及相關稅費、上市公司及子公司補充流動資金、償還借款。

上述的標的公司指的就是奔圖電子。

根據公告,納思達擬向汪東穎、李東飛、曾陽雲、珠海奔圖和業、北京君聯晟源、孔德珠、汪棟傑、珠海奔圖豐業、馬麗等個人或公司發行股份及支付現金收購其持有的奔圖電子100%股權,作價66億元。

據悉,今年10月份,上市公司已經完成對奔圖電子100%股權收購,奔圖電子於2021年四季度(全年全口徑)並表。

奔圖電子有何來頭?

而奔圖電子是一家完整掌握打印機核心技術和自主知識產權,集打印機及耗材的研發、設計、生產和銷售為一體的企業,主要產品包括A4黑白激光打印機、A4彩色激光打印機、A3黑白激光復合機、A3彩色激光復合機、彩色數碼印刷機、高速掃描儀等,其激光打印機位居中國信息安全打印機領先地位,產品廣泛適用於家庭及辦公文件的打印、復印、掃描及傳真需求。

「奔圖」可以算是國產打印領域非常知名的品牌。

在海外,奔圖電子也建立了覆蓋全球50多個國家及地區的全球渠道銷售網絡,近年來海外業務範圍不斷擴大,市場佔有率與品牌知名度也得到了進一步提升。2019年,奔圖在俄羅斯的市場份額超過同類產品的30%,同時在印度市場也取得全新突破,並在兩地保持了打印機產品出貨量的高速增長,增長趨勢明顯。

近三年來,奔圖電子其實一直由納思達進行受託管理。據悉,在納思達並購利盟國際後,為解決納思達和實控人控股的奔圖電子之間存在的同業競爭問題,納思達與奔圖電子股東簽署託管協議,受託對奔圖電子進行統一管理。

在納思達的管理下,近年來奔圖的經營情況良好。2021年上半年,奔圖電子實現營收18.63億元,同比增長約151.4%;實現淨利潤3.52億元,同比增長約764.61%,並已超過2020年奔圖實現的全年淨利潤,已完成2021年全年4億元業績承諾的88%。

總的來看,奔圖電子具有比較高的行業地位,收購將增厚納思達的業績,同時也能解決同業競爭的問題。

納思達為何深受機構青睐?

納思達此次的定增深受各路機構的青睐,除了奔圖電子資產優質之外,和上市公司本身前景向好也有關係。

資料顯示,納思達創立於2000年,專注打印顯像行業二十餘年,同時也是一家以集成電路芯片研發、設計、生產與銷售為一體的高新技術企業。

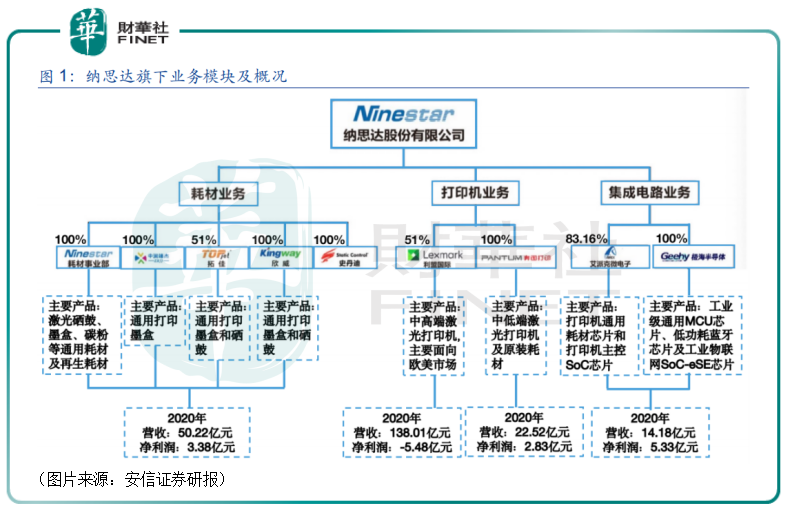

根據該公司2021年半年報,納思達耗材芯片及打印機主控芯片處於全球細分行業領先的市場地位,打印機兼容耗材處於全球細分行業的龍頭地位,全球激光打印機出貨量排名第四位。公司產品已覆蓋打印機全產業鏈,業務遍及全球150多個國家和地區,擁有包括「艾派克微電子」、「格之格」、「G&G」、「極海半導體」、「利盟國際」、「奔圖電子」等多個業内知名品牌。

各版塊業務的詳細情況見下圖:

從營收構成來看,打印業務(含原裝耗材)為主要營收來源,近年耗材業務佔比越來越大,芯片業務穩定發展。

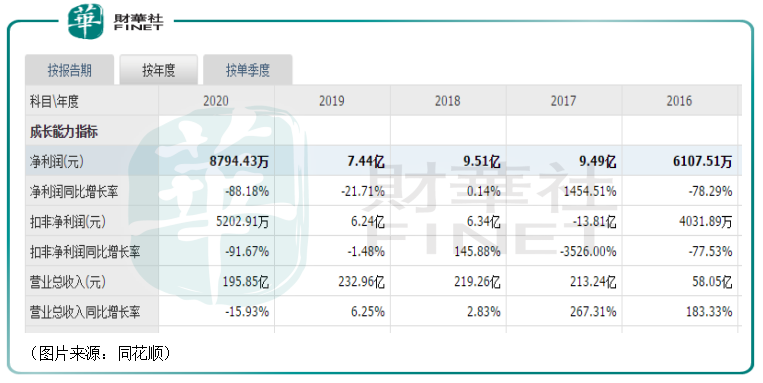

不過,自2014年借殼上市以來,納思達的業績起伏波動不小,收購利盟國際後,其業績體量自2017年開始上了一個大台階,但從2018年開始盈利能力出現下滑,其2020年歸母淨利潤更是同比暴降88.18%至8794.43萬元。

而最新的業績顯示,2021年前三季度,該公司實現營收150.25億元,同比增長0.83%,實現歸母淨利潤6.75億元,同比增長62.53%,期内的扣非淨利潤為4.38億元,同比增長32.48%。

根據納思達的公告,受益於半導體市場景氣高漲、海外疫情緩解及企業級戰略合作夥伴的批量出貨,各業務板塊共同發力,原裝打印機業務(含原裝耗材)、集成電路業務營收與利潤均取得持續增長。

業績增長的同時,該公司的股價(前復權)也在2021年下半年累漲超過76%。

展望未來,在收購奔圖電子後,納思達的打印機整機業務領域就有了「奔圖」和「利盟」兩個知名品牌,且利盟的優勢市場主要在歐美地區,奔圖主要聚焦國内及發展中國家市場。兩者在具體技術和市場可以發揮一定的協同效應,實現低中高端激光打印機全覆蓋。

然而,相較於打印機業務和耗材業務來說,更需要重點關注的或許是納思達的MCU芯片業務。

MCU微控制器作為智能控制的核心廣泛應用於消費電子、汽車電子、智能家電、工業控制等領域。據IC insights及前瞻產業研究院統計預測,全球MCU領域市場規模未來將快速上漲,由2020年206.92億美元到2025年272億美元。

不過,儘管這兩年國產MCU取得了不俗的銷售業績,但從目前全球MCU市場競爭格局來看,全球75%以上的MCU市場份額仍被恩智浦、瑞薩電子、英飛淩、意法半導體、微芯科技佔據,國產MCU的差距仍然存在。

為加強公司通用MCU領域業務發展,2019年納思達旗下分立極海半導體公司,極海半導體具有20年的集成電路芯片設計經驗,是工業級通用微控制器、低功耗藍牙芯片及工業物聯網SoC-eSE大安全芯片產品和方案提供商。

目前,納思達已具備通用MCU芯片設計能力。據悉,今年前三季度,納思達持續推出32位工業級/車規級MCU產品,在各重要領域的頭部客戶實現了批量供貨,公司MCU產品銷量和收入均實現了快速增長。預計前三季度艾派克微電子的淨利潤同比增長超30%。

值得注意的是,2015年,國家集成電路產業基金一期注入納思達。此外,2020年12月7日,公司旗下的艾派克微電子以增資擴股及轉讓股權方式,吸引國家集成電路產業投資基金二期為領投方的戰略投資者共計32億元資金及16.84%股權。

結語

綜合來看,拿下奔圖電子後,納思達在打印機和相關耗材領域具有不俗的行業地位,但是這兩個業務板塊所屬的行業已經比較成熟,行業整體增長較為緩慢。

相較而言,該公司的MCU芯片業務更具有想象空間,又得到了大基金的支持,未來在MCU市場高景氣度及國產替代需求的驅動下,有望成為新的業績增長極。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)