自前两个月“酱油茅”海天味业(603288.SH)涨价以来,消费领域多家公司发布了对部分产品的调价公告,最近就连中药也开始要涨了。

据证券时报等多家媒体近日报道,同仁堂(600085.SH)的安宫牛黄丸(3克*丸/盒)的销售价格从780元提至860元,涨幅约为10%。这事炒作的沸沸扬扬。中药板块相关公司股价近日连续上涨,大家猜测下一家可能涨价的中药企业会是谁?这个答案在12月13日揭晓了。据华润三九在互动平台上回应投资者提问时称,华润三九安宫牛黄丸出厂价今年有所提升。

半年多前,片仔癀同样上调了产品价格。几家药企都把原料涨价归结为产品提价的主要原因。

中药企业是否迎来涨价潮尚未可知,但从财务数据来看,从片仔癀到同仁堂再到华润三九,都面临着不同程度的业绩压力。

龙头中药企业相继提价

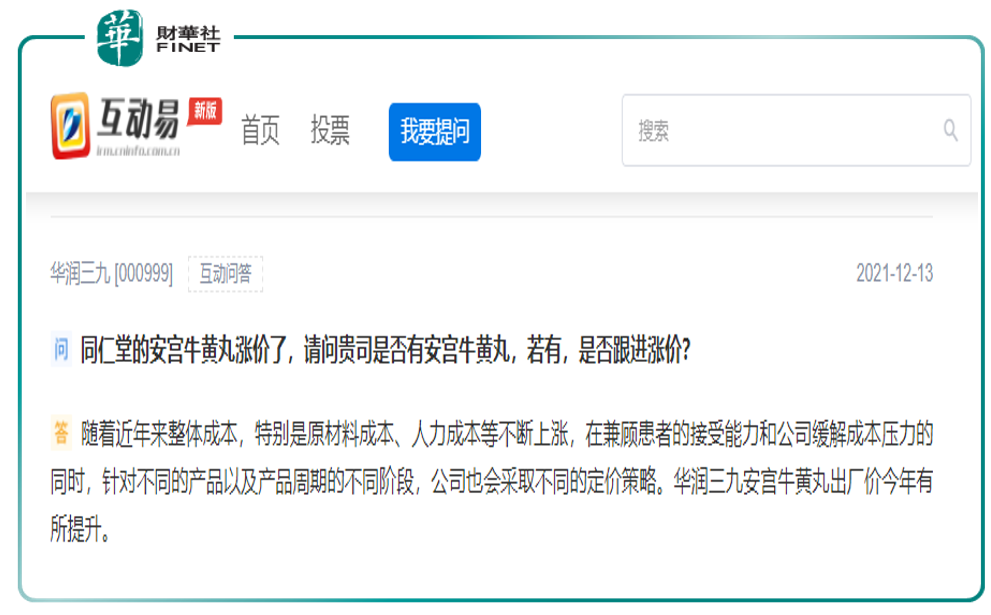

12月13日,华润三九在互动平台上回应投资者提问时表示,华润三九安宫牛黄丸出厂价今年有所提升。

对于涨价理由,华润三九在互动平台表示,随着近年来整体成本,特别是原材料成本、人力成本等不断上涨,在兼顾患者的接受能力和公司缓解成本压力的同时,针对不同的产品以及产品周期的不同阶段,公司也会采取不同的定价策略。

简单来说,华润三九提价理由是原材料成本上涨了。(见下图互动平台官网的问答)

或许华润三九这个名字并非人人熟知,但你一定知道“三九感冒灵”、“三九胃泰”,“999”系列药品可以说是多数家庭的常备药。

其实前段时间同仁堂(600085.SH)刚对安宫牛黄丸涨过价。据了解,安宫牛黄丸出自清代《温病条辨》,主要原材料包括牛黄、麝香、珍珠、朱砂、雄黄、黄连、黄岑、栀子、郁金、冰片以及水牛角浓缩粉等中药成分组成,治疗高热烦躁、中风昏迷等。

据证券时报的有关统计显示,上述这11种原材料中,过去一年里涨价的品种就达7种。其中,黄连和郁金的涨价幅度超过30%。

同仁堂方面称,原材料大多都有不同程度的上涨,其中天然牛黄和天然麝香最为珍贵,涨价幅度也尤其明显。“调价的原因主要是原材料涨势太迅猛了,从上次调价至今,天然牛黄价格上涨15%,天然麝香价格上涨94%。”

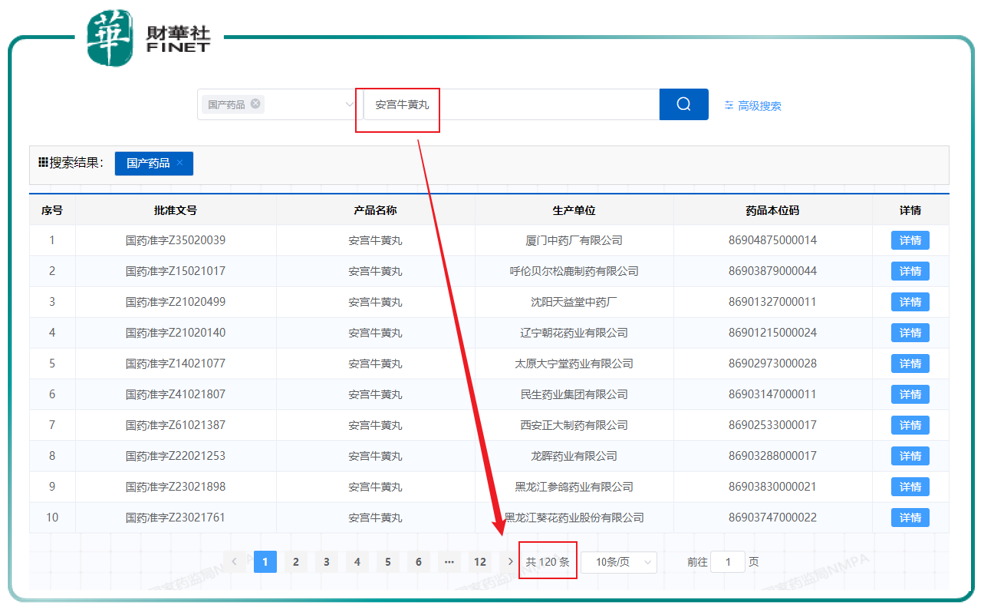

笔者注意到,安宫牛黄丸有多个生产厂家,存在不同品牌,并非是某个企业独有。除了同仁堂和华润三九外,国家药监局官网显示,共有120条与安宫牛黄丸有关的产品注册信息,生产厂家包括葵花药业、哈药集团、中新药业以及同仁堂等知名企业。(见下图药监局官网数据库)

而在同仁堂宣布安宫牛黄丸涨价后,股价涨最猛的广誉远,也是生产这款中药的。广誉远12月07日直接来了个10%的涨停,而此后仍然延续涨势,12月07日-10日累计涨约20%。笔者曾在今年7月的文章中,深度挖掘过广誉远,详见文章《1个月翻倍的广誉远,能否成为翻版妖股特力A?》。

据财联社报道,有分析人士推测认为,此次同仁堂安宫牛黄丸的涨价,或对广誉远安宫牛黄丸的价格产生影响,因而提振公司股价。并且不同于同仁堂对提价的谨慎,广誉远对产品涨价一直更为“自由”。

涨价背后:业绩承压

原料价格上涨被上述企业归结为产品涨价的主要原因,但值得一提的是,涨价背后,各家企业目前也面临着不同程度的业绩压力。

比如同仁堂的营收主要集中于心脑血管类产品、补益类产品、清热类、妇科类和其他产品五大板块。其中,安宫牛黄丸属于心脑血管类产品,该板块在2020年为同仁堂贡献了30.04亿元的营收,居五大板块之首。

不过该板块近年来颓势渐显。2020年,同仁堂的心脑血管类产品营收同比下降1.16%。整体业绩层面,2018-2020年,同仁堂分别实现营收142.1亿元、132.8亿元、128.3亿元,营收增速分别为6.23%、-6.56%和-3.4%;净利润分别为11.34亿元、9.85亿元、10.31亿元,净利增速则为11.49%、-13.12%和4.67%。

而华润三九披露的2021年三季度财报显示,公司实现营业收入33.43亿元,同比下降2.7%;实现净利3.76亿元,同比下降28.57%。华润三九在投资者互动平台上表示,公司营收及利润同比有所下降的原因,主要受处方药业务中抗感染业务下滑较快以及中药注射剂一定的下滑影响。

而在同仁堂和华润三九业绩下滑的背后,其实是整个中药板块近年来的不景气。

自2018年至今三年以来,中药板块在股价表现上显著跑输医药其他细分子板块,天风证券认为主要影响因素包括:医保控费的影响(尤其是中药注射剂)、医保目录调整的担心、企业产品经营的调整等等。

同属医疗医药的细分行业,中药板块近三年的股价表现实在不怎么样。

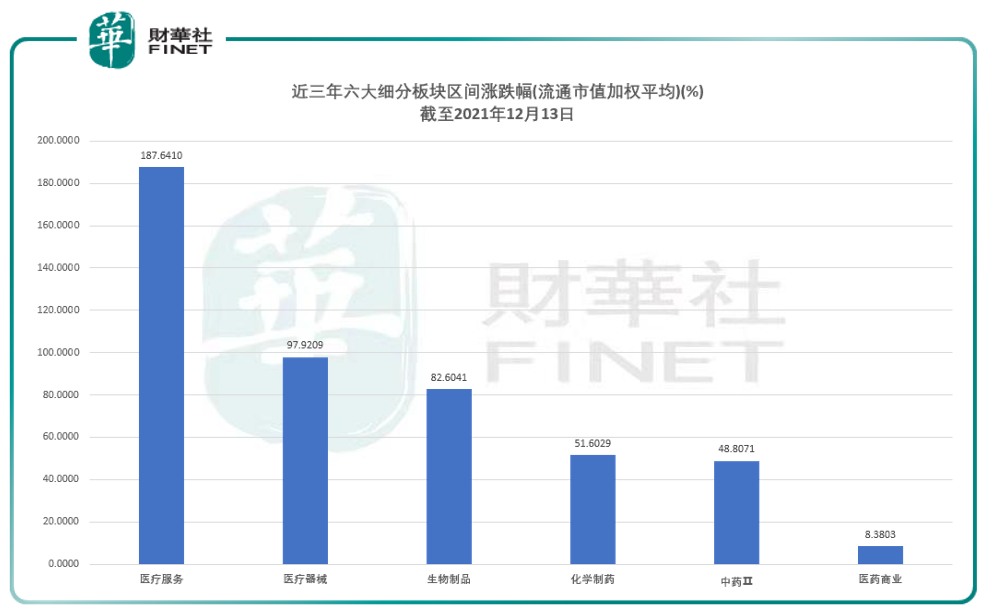

按最新的申万2021版的行业分类,医药生物行业下,有六大细分的二级行业分类,分别是:化学制药、中药Ⅱ、生物制品、医药商业、医疗器械、医疗服务。

笔者从Choice提取了这六大细分板块在最近三年来的股价表现(截至2021年12月13日),发现中药涨幅排名倒数第二(48.81%),并且与第一名医疗服务(187.64%)的差异极大。(见下图)。

投资机会

那么药企涨价开启后,中药板块股价又没怎么涨,当下的中药板块能否补涨,是否具有投资价值?

湘财证券认为,对于中药行业,从政策面看,中药行业有望迎来较以往更大的政策支持空间。从业绩面看,2021年以来,中药行业营收和净利润持续改善,边际改善趋势有望继续。从估值面看,中药行业较其他子行业有较为明显的绝对估值优势,因此,“利好政策频出+产业链延伸凸显消费属性+具备绝对估值优势”构成中药行业投资机会。

天风证券认为,当前时点,相当部分中药公司估值已较长时期处于相对较低水平,但从经营业绩来看,部分公司已经展现出一定的向上弹性。此外部分公司近期在经营管理、产品销售、转型升级上开始出现积极变化,预计部分中药公司有望迎来估值与经营的双修复。该机构建议关注:同仁堂、济川药业、羚锐制药、健民集团等。

笔者又根据申万2021版行业分类,梳理了71家中药公司的基本面信息。按照机构持股家数降序排列,取前20名的基本面情况如下表供读者参考。可以看到,机构持股家数最多的个股,前五名分别是:片仔癀(89家)、云南白药(40家)、东阿阿胶(31家)、华润三九(26家)、羚锐制药(20家)。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com)

現代電視 (http://www.fintv.com)