大牛股往往樹大招風,易受監管層的高度關注,近日年漲幅達15倍的江特電機(002176.SZ)「中槍」了。

2021年12月9日晚,江特電機突發公告稱,公司收到了中國證監會的立案告知書,因涉嫌信息披露違法違規,根據《中華人民共和國證券法》、《中華人民共和國行政處罰法》等法律法規,中國證監會決定對公司立案調查。

一般來說,證監會對上市公司的審查、監管發出的動作以發佈警示函、問詢函居多,升級到立案調查程度,事情的性質可能就有所不同了。到底是因為什麽沒有及時披露,還是有什麽有所隱瞞,值得關注江特電機後續的公告。

對A股來說,可怕的不是利空因素本身,而是因為所謂的利空而形成的「潛在共識」——持倉者會猜測其他持倉者因為此類消息而抛售股票進而自己不得不去抛售,這是二級市場交易的隱形規律,有點像博弈論。

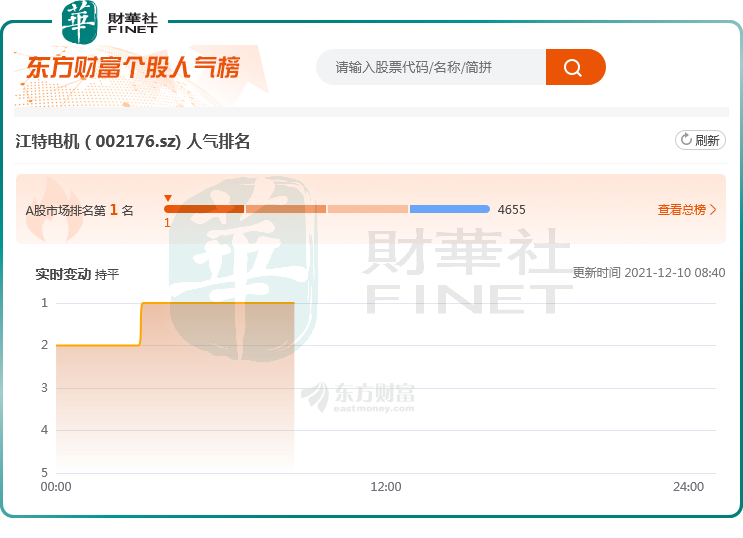

三季度財報顯示,江特電機目前股東戶數為20.9萬戶,12月9日的這一夜,這20多萬股東輾轉難眠,大家心知肚明第二天會發生什麽。

果不其然,受此消息影響,江特電機在12月10日開盤跌停,報21.55元/股,市值為367.71億元。

回顧其在二級市場的走勢,有驚鴻之勢,江特電機的股價在2021年9月14日盤中創下歷史新高達32.56元/股,在一年前的2020年9月14日的收盤價為1.98元/股,一年漲幅達154.44%。如今的一字跌停,宛如晴天霹靂。

隨著消息的發酵,江特電機還登上了東方財富的個股人氣榜的第一名位置,然而投資者的關注心態卻不同,有的是單純看熱鬧的,有的是看看還有沒有抄底機會的,有的是持倉者想割肉又心疼來投石問路的。

01舊事重提

江特電機在公告中說,因涉嫌信息披露違法違規。那上市公司涉嫌信息披露違規主要表現有哪些?

一是信息披露公告内容可能存在重大誤導;

二是重大事項的關鍵信息存在明顯遺漏;

三是公司選擇性披露對股價可能產生重大影響的重要信息。

查閱最近江特電機發佈的公告,主要有三季報、變更經營範圍、歸還募集資金等,也就是說,江特被立案可能涉及這三種:一是公告的信息存在誤導;二是有些不利的信息藏而不露;三是存在未經公告就發佈的信息。

其實,江特電機早就被監管層「盯」上了,2021年9月14日,江特電機股價創下歷史新高,2021年9月15日,江特電機收到證監會關於其2021 半年報的問詢函,這份問詢函一針見血的提出幾大疑問:

第一個疑問是,鋰礦提取產品佔相應業務營收比重、下遊客戶分佈、對公司利潤貢獻等;

第二個疑問是,公司碳酸鋰產品毛利率為27.67%,較上年同期大幅增長82.65 個百分點,詳細說明毛利率大幅上升的原因及合理性;

第三個疑問是,針對公司與國軒高科的合作,雙方擬在電池級碳酸鋰領域開展合作,擬每月向國軒高科供應不低於500噸電池級碳酸鋰。針對此,要求說明本次投資合作是否經過審慎、科學的論證決策,是否具有可行性,是否存在主動迎合市場熱點炒作股價的情形;說明公司對在電池級碳酸鋰領域的技術儲備、研發資金、人員等方面的具體安排。

第四個疑問是,營業外收入比上年同期增長1807.44%,主要是報告期内對 H01 部分項目談判後終止履行,實際賠付低於預計損失金額所致,會計處理是否合規。

第五個疑問是,對江蘇九龍汽車、雷恒科技兩家公司「資金拆借款」的背景、交易明細、是否存在逾期或逾期風險。

可以看出,監管層聚焦的疑問點是在於江特電機在鋰電板塊方面是在蹭熱點,以及對汽車業務出售對公司業績的具體影響。

我們來看看,江特電機是怎麽回復的。

針對第一個疑問,公司如是回復:

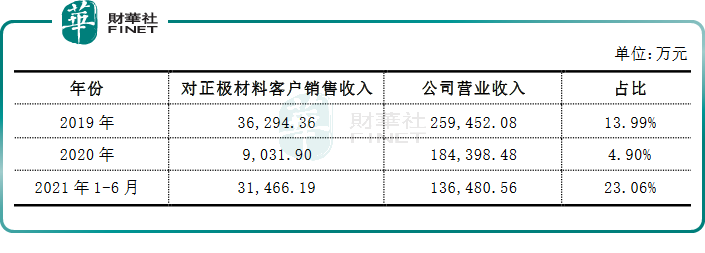

2021 年半年度鋰礦產品佔採選化工業務營收比重為11.25% ,對佔公司淨利潤的比重為8.02% 。其中,鋰雲母佔採選化工業務營收比重為11.25% ,對佔公司淨利潤的比重為6.54%。

近三年公司向鋰電池正極材料生產企業的實際銷售收入情況及佔公司營業收入的比重如下所示:

針對第二個疑問,公司如是回復:

2020上半年的前十大碳酸鋰客戶合同訂單中,top1的客戶訂單額為1576.50 萬元,訂單價格3.85萬元/噸;

2021上半年的前十大碳酸鋰客戶合同訂單中,top1的客戶訂單額為 5173.45萬元,訂單價格6.16萬元/噸。

從2020上半年到2021上半年,江特電機的訂單量與訂單價格均是升高的,典型的量價齊升,主要客戶的碳酸鋰合同訂單金額增長 332.63%,銷售均價同比增長 92.61%,而主要原材料價格變動幅度不大,故毛利率較上年同期大幅上升就是順其自然的事了。

當然,江特電機在行業内的毛利處於中遊,最高是天齊鋰業、永興材料、贛鋒鋰業,這三家公司在2021上半年的毛利率分别為46.68% 、43.56% 、41.37%,這樣一對比就發現,其實江特電機的毛利不足為奇了。

針對第三個疑問,公司如是回復:

與國軒高科的合作目前處於初步構思和設想階段,只是簽訂框架協議。

我們通俗點來說就是,八字還沒一撇,畢竟這不是買賣合同,沒有任何法律效應。

技術儲備方面,江特電機的子公司銀鋰新能源擁有 8 項發明專利,8 項實用新型專利,其利用鋰雲母制備碳酸鋰的硫酸鹽焙燒工藝處於國内較高水平,是國内鋰雲母制備碳酸鋰行業標準起草單位,擁有國内實力較強的科研團隊、分析檢驗中心。

針對第四個疑問,公司如是回復:

2017 年 11 月,江特電機設立九龍汽車宜春分公司,準備在宜春經濟開發區投資建設年產 10 萬輛新能源汽車生產基地,即H01 項目。但後來九龍汽車新能源汽車盈利能力下降、資金佔用量大,影響公司總體業績,公司決定終止H01 項目。

2019 年,由於 H01 項目停止,新能源汽車市場需求低迷,導致正在開發的模具、工裝、設備等 H01 車型專用設備失去用途。

由於H01 項目訂購的模具工裝和設備係等產品,為 H01 項目車型專門設計的,不具有通用性,且大部分供應商已完成生產,只是限於江特電機未支付後續貨款而未交付,江特電機權衡再三,將與供應商的待執行合同變為虧損合同,按實際損失金額與預計損失金額的差額部分於當年度計入營業外收入,2020年的營業外收入為1293.61 萬元,2021年的營業外收入為1694.94 萬元。

針對第五個疑問,公司如是回復:

2019 年 12 月,江特電機將持有九龍汽車100%股權給出售揚州地方國資委,而九龍汽車前期由於與江特電機及其子公司的關聯交易形成的負債為 4.99 億元,經協商後約定分 4 年償還。

2020 年,江特電機和各子公司與九龍汽車簽訂了三方抹賬協議,各子公司將應收九龍汽車款項轉至江特電機名下,並且九龍汽車在2020年12月按期歸還了江特電機的 1 億元欠款,截止 2021 年6 月 30 日,江特電機應收九龍汽車款項餘額 4.03 億元。

截止至 2020 年 12 月31 日,九龍汽車有 4.38 億元新能源車補貼陸續到位,該筆款項可用於償付公司剩餘債務,從九龍汽車的財務狀況、信用情況、償債能力分析,目前不存在逾期風險。

我們之所以把監管層的五問與江特電機的五答再重新梳理一遍,目的是看看此次的立案調查是不是與之前的問詢有關,是不是江特電機的答復沒有打消證監會的疑問。

要知道,在2015年,江特電機不惜花費近30.00億元來收購九龍汽車,2019年卻以5.13億元的價格突然出售。這種操作確實有點匪夷所思,也難怪引起監管層的注意。

對於當下的鋰資源概念股,儲備量對其在二級市場的估值影響很大,但是江特電機在礦產資源儲量備案評審通過之前就說儲量較大,有迎合市場炒作之嫌。

另外,江特電機與國軒高科的合作本來只是一份初步的框架協議,並無法律約束,信息披露用詞略顯誇張,譬如「亞洲鋰都」,難脫嘩眾取寵之嫌疑。

02基本面

江特電機近一年暴漲的原因歸根結底還是在鋰電材料方面的戰略佈局。

目前江特電機在宜春地區擁有鋰瓷石礦2處採礦權和5處探礦權,合計持有或控制的鋰礦資源量1億噸以上,資源儲量較大。

為了提高礦產資源的利用率,江特電機近一年來加緊了「探礦權」轉為「採礦權」步伐,10月14日公司在投資者互動平台表示,省里的評審已結束,正在積極編制相關報告,向自然資源部申請「探轉採」。

同時,江特電機擁有鋰鹽年產能超3萬噸,擁有兩條鋰雲母制備碳酸鋰產線,共計年產能1.5萬噸,主要通過使用公司採選的鋰雲母材料及外購輔料加工成碳酸鋰產品;另外還擁有一條利用鋰輝石制備碳酸鋰年產能1.5萬噸的產線、一條利用鋰輝石年產能1萬噸氫氧化鋰產線及0.5萬噸碳酸鋰產線(建設中)。

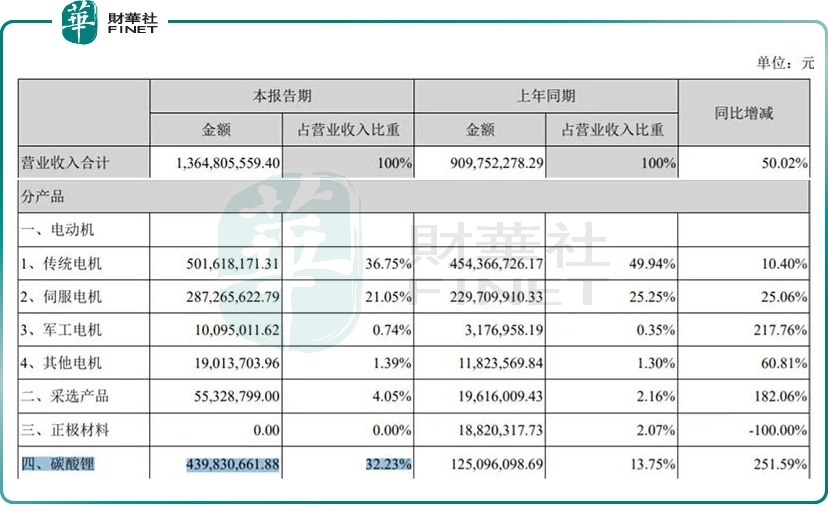

2021上半年,公司碳酸鋰業務實現營業收入4.4億元,較去年同期增長251.59%,佔總營業收入的比重也由13.75%提升至32.23%,成為傳統電機業務之後的第二大業務。

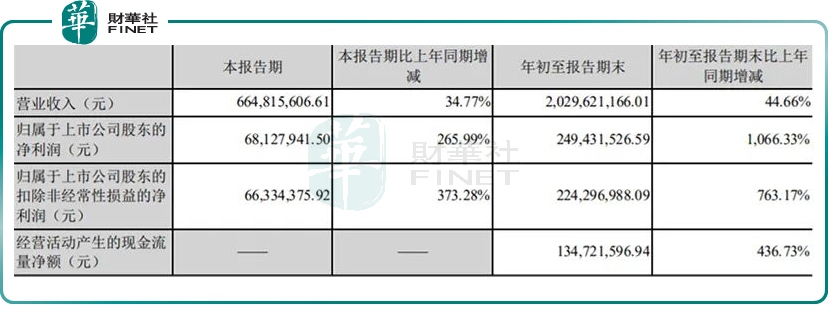

到了2021年前三季度,鋰電材料對江特電機的業績增長效應更加明顯了。2021年前三季度的營收為20.30億元,歸母淨利潤為2.494億元。

不管江特電機經歷此次立案調查的風波後未來會怎麽樣,這一信號至少說明當下的監管層對上市公司的監管與審查比過往更加嚴格了。2021年以來,不乏有涉嫌信息披露違法違規的上市公司, 具體如下所示:

江特電機能不能從立案調查的陰霾中走出,財華社將會持續跟蹤。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)