截至2021年12月9日,在港交所(00388.HK)主板IPO(首次公開招股)的公司有85家,其中通過港交所新規上市的未盈利生物科技公司有17家,佔了20%。

到目前為止破發的新股有64家,佔今年新股的75.29%。也就是說,未破發的新股只有21家,其中未盈利生物科技公司有三家,騰盛博藥-B(02137.HK)就是其中之一。

2021年7月13日以招股價區間高位22.25港元上市的騰盛博藥,當前股價已達到42.60港元,較招股價高出91.46%,市值為306.84億港元。

12月8日國家藥監局的一則公告,令這家有點陌生的公司成為大家關注的焦點:國家藥監局應急批準騰盛博藥旗下非全資附屬公司的新冠病毒中和抗體聯合治療藥物——安巴韋單抗注射液(BRII-196)和羅米司韋單抗注射液(BRII-198)註冊申請,這是我國首家獲批的自主知識產權新冠病毒中和抗體聯合治療藥物。

藥監局批準上述兩個藥品聯合用於治療輕型和普通型且伴有進展為重型(包括住院或死亡)高風險因素的成人和青少年(12-17歲,體重不低於40公斤)新冠病毒感染(COVID-19)患者,其中青少年(12-17歲,體重不低於40公斤)適應症人群為附條件批準。

這無疑為應對全球新冠疫情提供了非常重要的工具。

這兩款藥的作用機理是什麽?

COVID-19疫情由嚴重急性呼吸係統綜合徵冠狀病毒2(即SARS-CoV-2)引發。

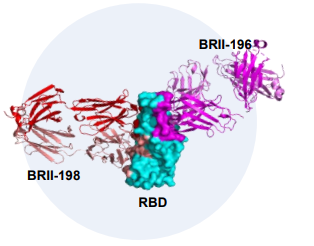

SARS-CoV-2利用含有受體結合區(RBD)的表面刺突蛋白,進入呼吸道的人肺上皮細胞。該受體結合區特異性識别人細胞上的血管緊張素轉化酶2受體(也稱ACE2受體)。

患者被感染後,免疫係統將試圖通過產生抗體來對抗病毒,抗體與RBD的表位結合,阻斷並抑制病毒結合進入細胞,此抗體被稱為中和抗體(即nAbs)。

但是,暴露於SARS-CoV-2感染後,適應性免疫係統的這一部分可能需要幾天甚或幾個星期才能形成。

為應對這一情況,醫藥公司通過向患者輸注中和抗體,搶先抑制病毒或增強靶向適應性免疫反應。中和抗體可快速起作用,阻止病毒與ACE2受體結合,而且與疫苗相比,中和抗體給藥後或能達至更快的治療效果。

以連續靜脈輸注的方式給藥的BRII-196和BRII-198,正是應用這一原理,見下圖。

BRII-196和BRII-198非競爭性地識别SARS-CoV-2病毒刺突蛋白RBD中獨特的表位,可減少在抗體治療過程中產生抗藥性的機會,增加抗體與未來病毒變種結合的可能性。

騰盛博藥透露,目前的體外嵌合病毒實驗檢測數據表明,BRII-196和BRII-198對廣受關注的主要SARS-CoV-2變異株均保持中和活性:

包括B.1.1.7 (「阿爾法」,Alpha)、B.1.351 (「貝塔」, Beta)、P.1 (「伽馬」, Gamma)、B.1.429 (「伊普西龍」,Epsilon)、B.1.617.2 (「德爾塔」,Delta)、AY.4.2 (「德爾塔+」,Delta Plus)、C.37 (「拉姆達」,Lambda) 以及B.1.621 (「缪」,Mu)。而針對近期出現的B.1.1.529(「奧密克戎」,Omicron)變異株的測試目前正在進行中。

臨床試驗進程

2020年3月,騰盛博藥開始與清華大學和深圳市第三人民醫院合作,以優化及開發新識别的COVID-19中和抗體,也就是BRII-196及BRII-198,並對其進行開發、取得監管批準和實現商業化。

於是,該公司成立非全資附屬公司騰盛華創,持有股權總額的72.77%,而清華大學及深圳市第三人民醫院的附屬公司則獲得騰盛華創的少數股權,並向騰盛華創轉讓抗體及相關技術,以推進BRII-196及BRII-198,以及其他潛在候選藥物,以治療及預防包括COVID-19在内的SARS-CoV-2感染。

騰盛博藥通過騰盛華創擁有對BRII-196及BRII-198的獨家權利。

為應對疫情,美國國立衛生研究院(NIH)開發了主試驗方案,作為「加速COVID-19治療幹預及疫苗合作計劃」(ACTIV)的一部分,旨在通過公立機構與私營公司的合作,加快最有前途COVID-19疫苗及治療的開發。

2020年6月,騰盛博藥提交了將BRII-196及BRII-198雞尾酒療法納入ACTIV計劃的申請,7月份獲得通知,ACTIV-2/3代理甄選委員會已推薦該公司及試驗監督小組支持其加入主方案(由美國政府資助)。

ACTIV-2及ACTIV-3計劃包括由NIH制定、贊助及支付(藥品供應成本除外),並由美國國家衛生研究院基金會(FNIH)協調的主試方案。ACTIV-2計劃針對無需住院的輕中度COVID-19患者,而ACTIV-3計劃針對住院護理的患者。

由於BRII-196和BRII-198在接受標準療法的住院患者中未達到預訂的療效標準,騰盛博藥於2021年3月停止參與ACTIV-3計劃,並無發現安全問題。

2021年4月末,騰盛博藥對BRII-196和BRII-198聯合療法2/3期臨床研究進入ACTIV-2計劃3期。

這次國家藥監局的批準,乃基於上述NIH支持的3期臨床試驗ACTIV-2涉及847名招募患者的積極研究最終及中期結果。

該公司用不到20個月時間,就將BRII-196及BRII-198聯合療法從最初的實驗室研究迅速推進到完成國際3期臨床試驗,並最終獲得中國的上市批準。

目前,騰盛博藥正在其他成熟和新興市場推進BRII-196及BRII-198聯合療法的註冊申請公司,例如2021年10月,該公司向美國食品藥品監督管理局(FDA)提交BRII-196及BRII-198聯合療法的緊急使用授權(EUA)申請。其初步重點是確保在開展過臨床試驗的國家以及在獲取高效治療方面存在重大差距的國家推進市場準入。

在中國,該公司進一步研究評估BRII-196及BRII-198聯合療法在免疫抑制人群中的預防免疫增強作用。

商業機遇?

騰盛博藥在招股書中提到,待其ACTIV-2臨床研究取得令人滿意的進展後,該公司可能會在2022年下半年進行BRII-196及BRII-198的商業銷售。而在此之前,其可能在獲得有關部門的批準後向少數幾家部門作出政府庫存銷售,而有關部門將負責向臨床地點分銷雞尾酒療法以進行管理。

根據其聘請的弗若斯特沙利文報告,針對新冠病毒的中和抗體2020年市場規模或為16億美元,2021年可達53億美元,其後將可能有所減少。可見其商業價值不低,而更為重要的是社會價值無價。

潛在競爭?

筆者認為,騰盛博藥新冠特效藥將可能面對的競爭包括:

騰盛博藥是一家什麽樣的公司?投資前景如何?

2017年成立的騰盛博藥,於今年7月引用港交所的上市新規,未盈利就以生物科技公司的身份在港交所主板上市。

其共同創立人包括葛蘭素史克感染性疾病治療領域的前高級副總裁和部門負責人Zhi Hong博士,及投資者博裕投資、通和毓承、ARCH、紅杉中國、雲峰以及藍池資本。

雖然這次因為國產新冠特效藥獲批而獲得關注,騰盛博藥的核心開發產品卻並不是BRII-196及BRII-198。

該公司正通過將内部藥物研發與授權引進相結合的業務模式,探索乙型肝炎病毒(HBV)、人類免疫缺陷病毒或艾滋病(HIV)、多重耐藥(MDR)或廣泛耐藥性(XDR)革蘭氏陰性菌感染,以及其他具有重大公共衛生負擔的疾病,例如中樞神經係統(CNS)的療法。

其中HBV特異性B細胞和T細胞治療疫苗BRII-179,是其核心產品,見下表。

由於這些產品尚未上市,騰盛博藥並未產生銷售收入,但卻需要大量的研發投入。

2019年,其研發開支為8378.5萬人民幣,2020年則達到8.76億元人民幣。

在上市之前,騰盛博藥進行了三輪融資,從上述專注生物醫藥領域投資的資金方取得了研發彈藥。

2018年的A輪融資籌得86.5百萬美元(約合5.49億人民幣),2020年完成的B輪融資籌得1.724億美元(約合10.94億元人民幣),而上市前2021年3月完成的C輪融資則籌得1.55億美元(約合9.83億元人民幣)。

完成C輪融資後的估值為14.55億美元(約合113.46億港元),而其7月上市時的市值則達到157.13億港元,再到如今306.84億港元,9個月差不多翻了兩倍,反映市場對於該公司的研發前景頗具信心。

騰盛博藥的IPO籌資用途,有55%用於HBV功能性治愈項目,15%用於HIV項目,15%用於MDR/XDR革蘭氏陰性菌感染項目,5%用於中樞神經係統疾病項目BRII-296,剩餘的10%用於早期階段管線、業務發展計劃、運營資金及一般企業用途,顯然當時並沒有將新冠病毒納入重點研發項目,而HBV則為重頭項目。

不過,在其2020年作出的總研發開支中,將61%用於CMO生產BRII-196/198,可見在對全球COVID-19疫情作出緊急應對的大是大非面前,該公司將特效藥的研發放在了首位。

此外,騰盛博藥於今年9月宣佈將額外投入1億美元(約合6.34億元人民幣),推進BRII-196/BRII-198(新冠特效藥)在全球的註冊申請和商業化進程,而這些資金來自其IPO前募集的資金。可以預見在短期,騰盛博藥將持續推進新冠特效藥的上市和商業化。

國產新冠特效藥獲批上市,以及HBV等重點項目的推進,將成為其估值的基礎,商業化進程的新進展將影響其投資價值,不過也要提防潛在風險,例如研發推進不順,以及上文提到的新冠替代治療方案。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)