近日,央行宣佈於2021年12月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構),以支持實體經濟發展,促進綜合融資成本穩中有降。本次下調後,金融機構的加權平均存款準備金率為8.4%。

央行有關負責人在答記者問時提到,穩健的貨幣政策取向沒有改變。本次降準的目的:

12月7日午,央行又發佈了即日執行的再貸款、再貼現利率表。比對去年7月執行的利率表,筆者發現支農、支小再貸款3個月、6個月和1年利率分别下調0.25個百分點,至1.70%、1.90%和2.0%。

這些措施應有利於降低農企和中小企的展期、再貸款成本,進一步激發經濟活力。

值得注意的是,這次降準或可釋放長期資金約1.2萬億元,而且降低資金成本,無疑將利好金融機構。其中銀行將可得益於資金成本下降以及流動性增加對業務的推動,券商將受惠於資本市場流動性寬松所帶來的業務增量。

另一方面,12月3日銀保監會發佈通知:或允許具備一定條件的保險集團(控股)公司和保險公司直接參與證券出借業務,也可以委託保險資產管理公司參與證券出借業務,這將有利於擴大保險公司的業務。此外,最近部分保險公司退出互聯網壽險業務,或有利於規範壽險業務經營。這些措施應可讓頭部保險企業得益。

難怪有關消息在周末出爐之後,被冷落多時的金融板塊終於有了起色。

Wind的數據顯示,截至2021年12月7日5個交易日,A股市場上主力淨流入最高的是Wind的金融板塊,金額達到92.8億元人民幣,主力淨流入額最高的上市公司分别為中信證券(600030.SH)、興業證券(601377.SH)、平安銀行(000001.SZ)、興業銀行(601166.SH)和招商銀行(600036.SH)。

滬深hth登录入口网页通方面,騰訊自選股APP的數據亦顯示,截至2021年12月6日的5個交易日,北向資金淨流入最高的板塊除了半導體之外,就是銀行和券商。南向資金方面,保險、證券及經紀也位列最近5日淨買入規模最高的板塊榜單中。

難得一見的金融板塊行情正姗姗來遲。既已錯過了搶先起跑的槍聲,接下來應該如何看待和把握機會?

銀行股

銀行股近年表現不佳,主要原因是佔比較大的傳統利息業務受到了低利率影響,息差持續縮小,而影響了主營業務的表現,加上金融科技對銀行服務的衝擊,投資者看淡銀行股的前景。去年以來,房地產信用問題持續影響,增加了市場對銀行股的憂慮,也進一步拖低了表現。

事實上,大型上市銀行已經有意識地縮減對公房地產貸款,同時增加撥備和做好風控,以應對潛在的風險曝露。

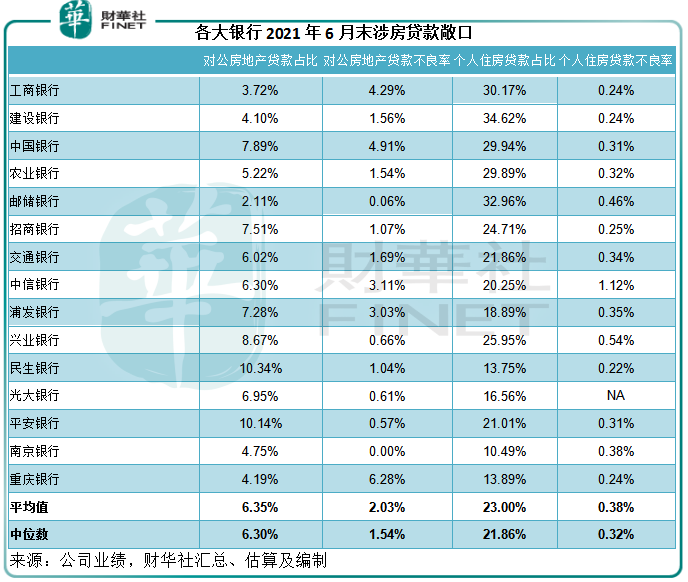

筆者選取15家市值最高的上市商業銀行進行比較。

見下表,截至2021年6月末,對公房地產貸款佔總貸款之比高於平均值的上市銀行,從高到低依次為:民生銀行(600016.SH,01988.HK)、平安銀行(000001.SZ)、興業銀行(601166.SH)、中行(601988.SH,03988.HK)、招行(600036.SH,03968.HK)、浦發銀行(600000.SH)、光大銀行(601818.SH,06818.HK)。

論規模,四大行都不低,工建中農的房地產對公貸款均值達8905.99億元(單位人民幣,下同)。

不良貸款比率方面,房地產對公貸款不良率最高的是重慶銀行(601963.SH,01963.HK),其次為中行和工行。而中信銀行、浦發銀行均高於平均值。值得注意的是,招行的房地產對公貸款不良率也在上半年大幅攀升,從年初的0.30%升至1.07%,增幅為0.77個百分點。

奇怪的是,平安銀行作為對公房地產貸款佔比最高的上市銀行之一,不良率只有0.57%,僅高於以保守著稱的郵儲銀行(601658.SH,01658.HK),而低於其餘13家商業銀行,這就不由得讓人擔心在下半年樓市風險釋放之時,平安銀行的不良率是否會上升。

事實上,平安銀行2021年第3季的關注類貸款較6月時大增48%,管理層指主要受到寶能貸款的影響。目前,寶能貸款並非在不良貸款一列,而是被劃歸到關注類,也就是說沒有包括在不良貸款率的計算中,筆者認為這是其房地產對公貸款不良率偏低的原因。所以後續須留意寶能的財務處理以及平安銀行第4季房地產對公貸款不良率可能上升的潛在風險。

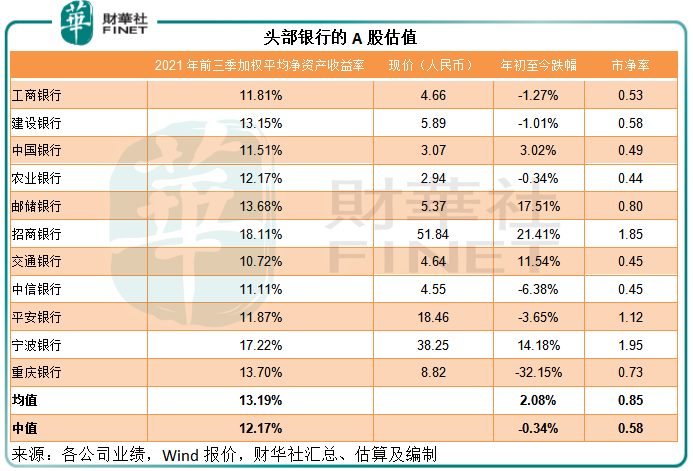

從2021年12月7日收市價來看,招行年初至今表現最好,累計漲幅為21.41%,其次為不良率偏低而撥備覆蓋率偏高的郵儲銀行,累計漲幅達17.51%。

從估值來看,寧波銀行的估值最高,市淨率高達1.95倍,其次為1.85倍的招行。

值得注意的是,招行於2021年前三季繼續保持理想的業績表現,淨資產收益率為頭部銀行中的最高,達18.11%,其次為寧波銀行的17.22%,這或論證了兩家銀行較高的估值。

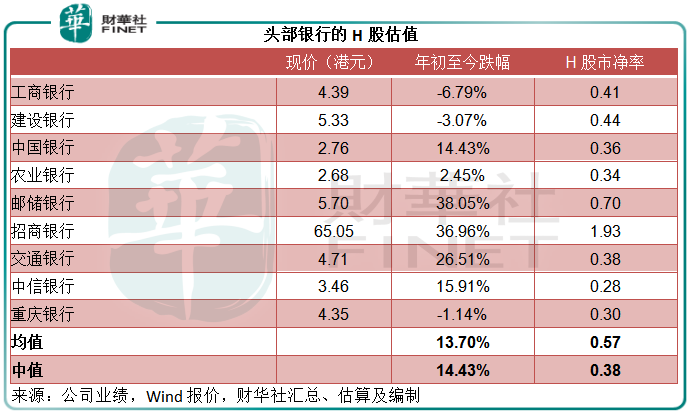

H股方面,有别於A股股東動辄轉手的交易方式,H股的投資者相對較為成熟,看重股票的長遠前景。招行是A+H同步上市的股票當中A/H股溢價最低,當前其H股股價65.05港元,較A股還溢價2.4%,市淨率達1.93倍,意味著hth登录入口网页股東更為樂觀,對比來看,業務側重於非利息業務的國際銀行集團匯豐控股(00005.HK)市淨率只有0.61倍。

券商股

券業大哥中信證券今年前三季的投行業務表現出色,在國有四大銀行以及重要商業銀行佔據主導的債券承銷業務方面有了重大突破,債券承銷業務募資規模破萬億,僅次於工行和中行,而高於建行。與此同時,資產管理強勁增長,已超越投行業務,成為第二大主要的手續費收入來源。

所以,中信證券的前三季收入及利潤表現都不俗,收入同比增長37.66%,至578.12億元;經營利潤率提升了0.88個百分點,至41.31%;扣非歸母淨利潤同比增長39.61%,至175.31億元;加權平均淨資產收益率同比提升了2.17個百分點,至9.34%。

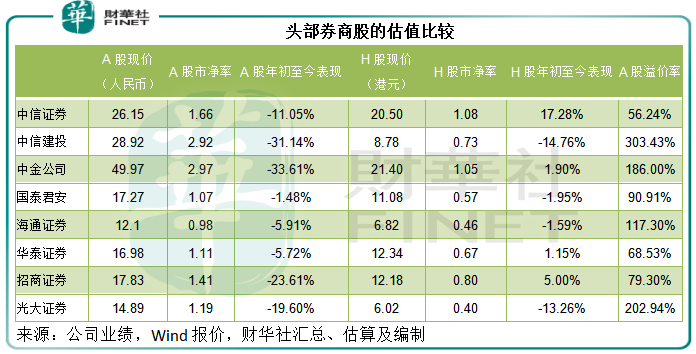

儘管前三季業績表現良好,中信證券的A股年初以來卻下跌11.05%,與其業績增幅不成比例,或許也反映了當前A股上市券商的普遍現象。

筆者認為,頭部券商股今年以來A股表現欠佳,應與其對比於H股的高溢價有關。見下圖,對於中信證券優秀的前三季業績,H股投資者是賣賬的,所以其H股股價保持上漲,累計H股漲幅為17.28%。

從表中可見,券商股的A股股價年初至今均錄得跌幅,而不理會這些券商今年前三季業績表現已有較大進步。需要注意的是,券商股的A股股價對比於H股的溢價率極高,在50%以上,其中中信建投(601066.SH,06066.HK)高達3倍以上。

保險股

保險股今年流年不利,代理人的流失困擾著壽險企業,另一方面,互聯網財險也對綜合保險控股企業屬下的財險公司構成衝擊。

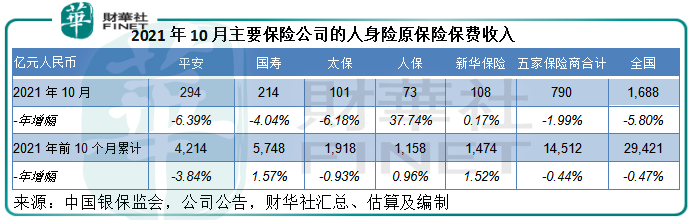

銀保監會的最新數據顯示,2021年10月,全國人身險原保險保費收入同比下降5.80%,至1688億元,已連續第三個月下跌;前十個月累計保費收入同比下降0.47%,至29421億元。

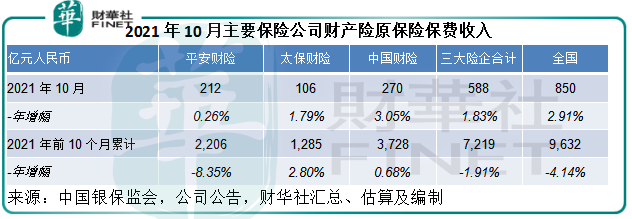

財險方面,10月份全國財產險原保險保費收入同比微增2.91%,至850億元;前十個月累計數據則按年下降4.14%,至9632億元。

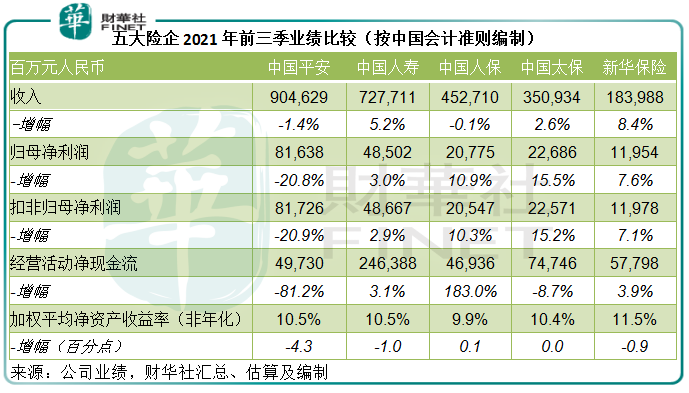

從以上的業務數據對比可見,中國平安(601318.SH,02318.HK)業務表現最差,不論人身險還是財險,保費收入增長均為最低。與此同時,與華夏幸福(600340.SH)等有關的撥備拖累了投資收益,導致其前三季業績表現遠遜於同行。見下表。

再加上市場擔心平安深度參與房地產市場的潛在風險曝露,令平安的股價泥足深陷。

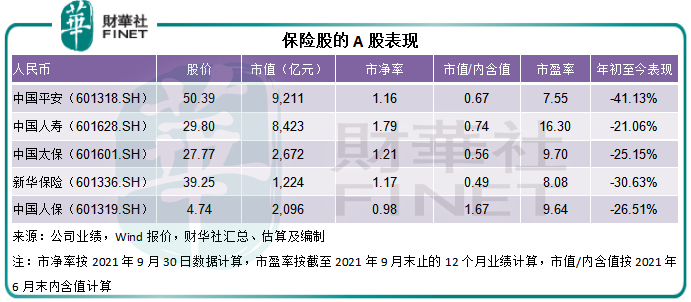

見下表,A股上市保險股今年以來表現都很差,主要因為上文所述原因——代理人流失,服務需求下降,令保險公司的收入增長受壓,其中平安跌幅最大,A股年初至今股價累計下跌41.13%,這是因為平安不僅業務表現是頭部險企中的最差,還因為華夏幸福的債務問題以及市場對於平安所持房地產資產的擔憂。

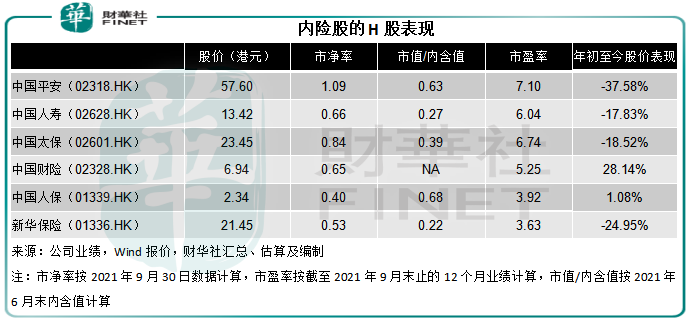

人保屬下的財險公司為行内最大財險企業,業務保持優勢,在財險市場整體表現欠佳時仍能維持高於行業平均水平的增長,這是中國財險(僅在hth登录入口网页上市)以及中國人保hth登录入口网页表現優勝的原因。可見,hth登录入口网页市場對於基本面相對較優質的股份是給予肯定的,所以要想赢得投資者的歡心,保險股首先要自強。

這次降準,或在一定程度上緩和了市場之前對於保險企業投資表現的擔憂,保險股的上揚也最為顯著,其中風險憂慮情緒最集中的平安,A股兩日累計上漲2.86%,H股上漲3.88%。但需注意,代理人、壽險改革、投資表現,不僅困擾著平安,也是國壽、太保以及新華保險共同面對的問題,正面效應未現,它們的短期漲勢都是鏡花水月。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)