白酒板塊熱度漸起。12月7日,白酒概念指數盤中最高漲接近2%,其中,廣譽遠拔得頭籌,早盤即高開高走,9點46分封上漲停板,引領白酒板塊人氣。

廣譽遠算是上半年的大牛股,5月初的時候,公司股價節節攀升,不到3個月的時間漲幅近200%。伴隨著股價上漲,各種利好甚嚣塵上。不過後來公司股價深度調整,截至12月初,廣譽遠股價不到30元,距離7月份高點的54.04元,已經接近腰斬。

中華老字號,業績慘淡,「吃藥又喝酒」

廣譽遠是國家商務部首批「中華老字號」中藥企業之一,主營業務為精品中藥、傳統中藥以及養生酒的生產與銷售,同時佈局廣譽遠國醫館開業項目。

廣譽遠最為拿得出手品種,一個是龜齡集、一個叫定坤丹,二者均被列為了國家級保密配方,保護等級在中藥行業僅次於國家絕密級配方。算是中藥行業的核心資產。

政策面,2019年12月,國家中醫藥管理局關於印發《中共中央國務院關於促進中醫藥傳承創新發展的意見》,表示要加強中醫藥傳統精華傳承,加快促進中醫藥特色發展,抓緊啓動實施中醫藥振興發展重大工程。國家衛健委也表示:在下一步的「十四五」規劃中,中醫藥的發展是重要内容。

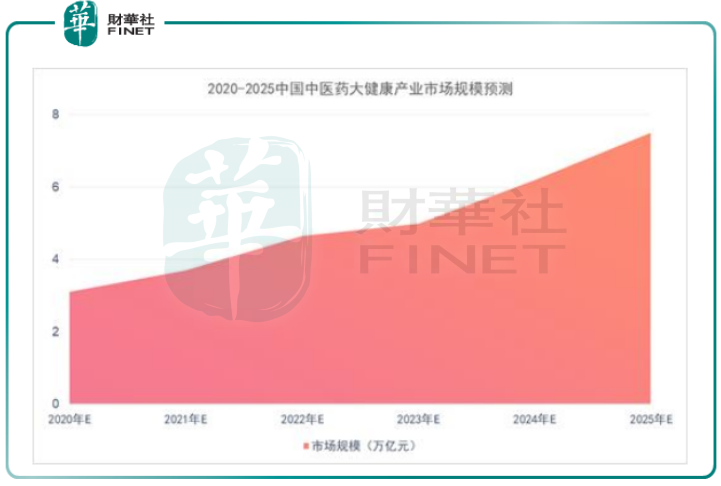

中商產業研究院數據顯示,在利好政策、大健康概念等因素影響下,中醫藥大健康市場將進一步擴大,預計2025年有望達到7.5萬億元。

賽道是個好賽道,可惜,廣譽遠的發展卻遠不及同仁堂、片仔癀等中藥企業,其經營狀況可以說是慘淡。

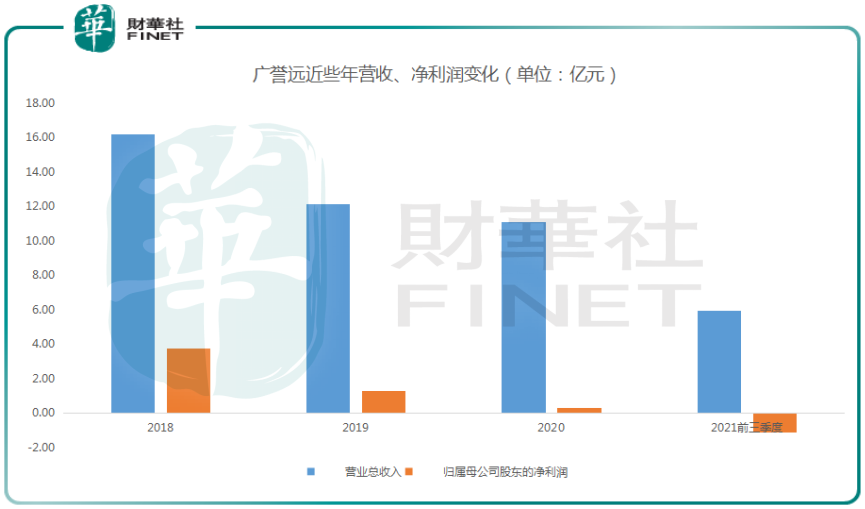

最近三年,廣譽遠的營業收入及歸母淨利潤呈加速下降態勢。其中,營業收入由2018年的16.19億元下滑至2020年的11.09億元,同期歸母淨利潤由3.74億元減少至0.32億元。

時至2021年,情況更為嚴峻。10月29日,廣譽遠公告,今年第三季度,公司實現營業收入為2.19億元,同比減少13.76%;歸屬於上市公司股東的淨虧損為6264.78萬元;歸屬於上市公司股東的扣除非經常性損益的淨虧損為7119.41萬元。

至於其「白酒概念」,廣譽遠產品中確實包含龜齡集酒,算是養生酒。不過目前佔營收比例很低,產能也未滿負荷,數據顯示,2020年其養生酒營收同比大降55.63%,僅為3334.79萬元。

國資入主,業績能否起飛?

廣譽遠最大看點,還是國資的入主。

今年1月25日晚間,公司在股票交易異動公告中透露,控股股東為化解質押風險正在籌劃為上市公司引進戰略投資者的重大事項,目前與山西國資正在溝通協商當中,尚未達成交易框架或制定相關具體方案,尚處於早期籌劃階段。

7月17日,廣譽遠公告,東盛集團將其持有的3150.9萬股公司股份過戶抵償給晉創投資的過戶登記手續,已於7月16日辦理完畢。至此,公司控股股東由東盛集團變更為晉創投資,公司實際控制人由郭家學變更為山西省人民政府國有資產監督管理委員會。

緩解資金壓力是廣譽遠計劃引入國資的原因之一。近年來一些民營控股的上市公司出現經營困難,而地方國資正好需要推進混合所有制改革,優化國有資本佈局。在這個背景下,雙方一拍即合,各取所需。

山西國資方也表示,入主廣譽遠,拿下廣譽遠大股東之位,一方面是為維護國資權益,另一方面為有利於推動山西省中醫藥產業升級,培育山西省中醫藥高端品牌,提升上市公司質量,增強上市公司持續經營能力。

同時,山西需要一個自己的「茅台」搖錢樹,而廣譽遠無論是在品牌還是產品上,都是可以對標茅台和片仔癀的部分屬性的。目前,山西國資委已打造了一張王牌山西汾酒,也是山西國企改的排頭兵,市值高達3889億元。從各方面看,廣譽遠的資質不算差,長期看可以期待。山西國資此舉或許是在向深圳國資和合肥國資學習。

不過,申萬宏源首席市場專家桂浩明認為,關鍵是看在實控人將變更為國資後,如何對企業進行改造。廣譽遠的產品與宣傳不少,但目前從市場情況看,廣譽遠還沒有受到市場的認可,公司現金流較差,各項指標也出現了較為被動的局面。

結語——

廣譽遠雖然頭頂「中華老字號」,不過公司經營問題較多,業績頹勢短期難改。唯一值得期待的是,山西國資入主,能否帶來質的改變,目前還有待觀察。今日公司的漲停,更多的是由於市場對此抱有較為樂觀的預期。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)