編者按

看鋰電,應當首先看隔膜,此話怎講?

鋰電隔膜產品,外表形看起來雖不起眼,但卻是鋰電四大材料中格局最清晰,前景最明朗的賽道——

若論毛利率,頭部隔膜企業毛利率在40%以上,正極在15%左右,負極和電解液在 30%左右;

若論行業集中度,以行業排名前三的市佔率CR3來衡量,隔膜的CR3佔比高達74%,電解液CR3佔比為62%,三元正極 CR3為34%、磷酸鐵鋰正極CR3為49%、負極CR3為56%。

若論二級市場,頭部隔膜企業恩捷股份的股價與市值均比正負極與電解液的頭部企業要高很多。

新能源汽車發展勢如破竹,新能源乘用車市場滲透率10月份已經達到18.2%,這直接帶動鋰電隔膜的產銷量,2020年中國鋰電隔膜出貨量37.2億平米,2021年上半年中國鋰電隔膜出貨量34.5億平方米,同比增長202%,第三季度的隔膜出貨量約20億平方米,遠超去年。

隔膜是一個很神奇的行業,2020年幹濕法隔膜行業前三的市佔率分别為73%、83%,高壁壘下馬太效應明顯,目前主要是恩捷股份一家獨大,都把其它不入流的隔膜上市公司都被比下去了。

以2021年上半年的出貨量作為衡量標準,排行榜如下:

恩捷股份出貨量為12億平,位居第一;

星源材質出貨量為5億平,位居第二;

中材科技出貨量為3.5億平,位居第三;

河北金力(非上市公司)出貨量為2億平,位居第四;

中興新材(非上市公司)出貨量為1.9億平,位居第五;

武漢惠強(非上市公司)出貨量為1.6億平,位居第六;

滄州明珠(002108.SZ)出貨量漸入佳境。

滄州明珠成立於1995年,位於河北滄州,是由河北東塑集團股份有限公司和钜鴻(香港)有限公司共同出資設立的中外合資股份制企業,目前前者持股比例為29.80%,後者持股比例為5.40%。

2000年滄州明珠收購滄州華宇矽膠製品有限公司,2001年引進PE聚乙烯燃氣、給排水生產線,正式改名為滄州明珠塑料股份有限公司。

2003年,成立全資子公司滄州東鴻包裝材料有限公司,後投資引進BOPA薄膜雙向拉伸生產線。2007年1月24日滄州明珠在深圳證券交易所掛牌上市。

2009年對滄州明珠來說,是一大轉折點。先是收購德州東力塑膠有限公司,成立全資子公司德州東鴻製膜科技有限公司,開始研發鋰離子動力電池隔膜,2012年正式進軍鋰電池隔膜產業,2014 年切入濕法隔膜領域,在隔膜降價週期中不斷進行技術攻關和產業化投資,2016年初公司實現濕法隔膜產業化,目前是濕法膜行業為數不多的留存企業之一。

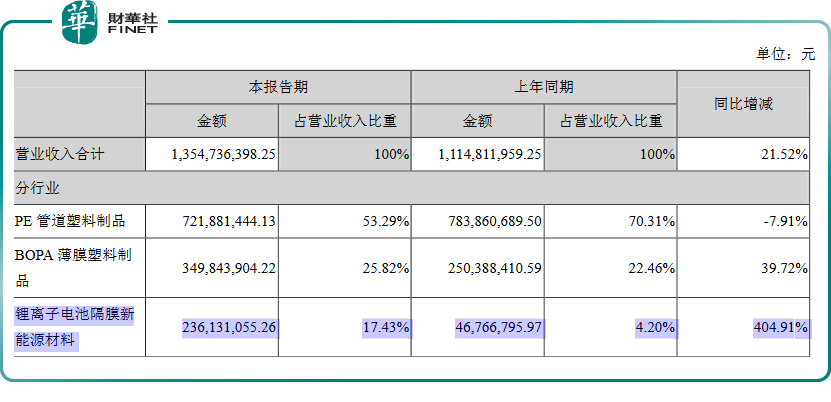

目前PE管道、BOPA薄膜和鋰電池隔膜是滄州明珠三大主要業務板塊。2021年中報顯示,鋰電隔膜創造的收入佔總營收的比重為17.43%(如下表所示),佔大頭的依然是傳統業務PE管道塑料膜製品。

滄州明珠是國内 PE 塑料管道和 BOPA 薄膜行業的龍頭企業,具備同步、分步共六條BOPA薄膜生產線,還是國内自主研發全面掌握BOPA薄膜同步雙向拉伸工藝企業的領頭羊,目前具備近 20 萬噸 PE 塑料管道和 2.85 萬噸 BOPA 薄膜的年生產能力。

但由於上述兩個行業的市場前景與體量不如新能源板塊的鋰電池,因此,滄州明珠很難靠這兩項傳統業務獲得資本市場的青睐。

另外在PE管道方面,塑料管道技術和資金壁壘都不是很高,行業市場競爭因此變得越發激烈,不得不謀求毛利更高、市場前景更優的新賽道,最終切入鋰離子電池隔膜這一賽道。

01加速鋰電隔膜業務

滄州明珠的隔膜產品2021 年全年出貨量有望超 2.5 億平,同比增長100%。

產能方面,目前滄州明珠在隔膜方面的總產能有2.9億平,幹法有1億平,濕法有1.9億平。另外滄州明珠公告的 2 億平濕法新產能預計於 2022 年投產,預計 2024 年濕法產能有望達到 12 億平,將晉升為隔膜行業的市佔率排名。

11月26日,滄州明珠在互動平台表示,公司鋰離子電池隔膜產品2021年5月份公告的擴產兩條濕法隔膜生產線,11月審議通過再擴產兩條隔膜生產線,截至目前隔膜擴產產能共4億平方米。

12月1日晚間,滄州明珠發佈公司業務整合、子公司增資擴股暨公告,稱公司擬將兩家子公司股權以增資方式注入第三家子公司滄州明珠隔膜科技有限公司。

根據此次公告來看,滄州明珠旨在有效整合公司鋰離子電池隔膜業務資源,加強業務協同,更好地提升公司鋰離子電池隔膜業務板塊的集中統一管理。因此,擬將所持滄州明珠鋰電隔膜有限公司90%股權和德州東鴻製膜科技有限公司100%股權以增資方式注入子公司滄州明珠隔膜科技有限公司,將公司鋰離子電池隔膜相關業務和資產整體調整至隔膜科技架構内運營並管理。

其實,滄州明珠的濕法膜盈利拐點已至,主要受益於突破海外量利齊升。 2021 年後隔膜新增供給遠低於行業需求,隔膜環節有望持續高景氣。受益行業景氣以及國内外大客戶放量,滄州明珠2020 年下半年以來盈利持續改善,上半年濕法膜毛利率超30%,盈利拐點已至,已經嘗到戰略轉型的甜頭。

鋰電池隔膜在其第三季度業績上大放異彩,2021第三季度的歸母淨利潤較上年同期增加 1.05億元,增幅44.03%,主要原因是第三季度的鋰離子電池隔膜產品以及BOPA薄膜產品銷量較上年同期增長,同時鋰離子電池隔膜產品單位成本較上年同期降低,產品盈利能力提升。

下遊客戶方面,目前滄州明珠已經成功打入寧德時代與三星的供應鏈,為未來的銷量提高、業績提升打下堅實基礎。

三星 2022 年鋰電池產量有望超 40Gwh,對隔膜需求約 8 億平,在全球隔膜緊張下,滄州明珠的1.9 億平濕法產能有望滿產滿銷,海外供貨具備顯著價格和盈利優勢,這又是一大利好。

相關機構測算,假設 2022 年國内濕法隔膜均價為 1.5元/平,對應國内客戶淨利率維持 25%,若 2022 年滄州明珠海外客戶佔比達到80%,對應國外客戶每平淨利在 1 元,到 2022 年滄州明珠濕法隔膜業務將貢獻利潤 1.7 億元。

02「大手筆」增資隔膜業務

除了進行業務整合外,為進一步滿足隔膜科技資本金需求,滄州明珠擬以貨幣出資方式對子公司隔膜科技進行增資,並擬在子公司隔膜科技實施多元化員工持股計劃。滄州明珠和多元化員工持股計劃的參與對象擬以貨幣資金對子公司隔膜科技進行增資。

本次增資子公司隔膜科技整體定價為20714.35萬元,增資價格為2.07元/每1元注冊資本。

多元化員工持股計劃的參與對象包括滄州明珠部分董事、監事、高級管理人員和其他經營管理人員,以及隔膜科技(含其子公司)核心經營管理人員、技術研發人員和業務骨幹。上述人員擬以貨幣資金通過直接持股或設立持股平台間接持股的方式向隔膜科技合計增資不超過3910.23萬元。

公告顯示,本次業務整合、子公司增資擴股交易完成後,子公司隔膜科技注冊資本由10000萬元增加至55000萬元,其中滄州明珠認繳出資53111.00萬元,佔比96.57%,多元化員工持股計劃參與對象合計認繳出資不超過1889.00萬元,佔比3.43%。上述交易完成後,子公司隔膜科技仍在公司合並報表範圍内。

大手筆的激勵計劃足見其對核心人才的重視,整個行業瘋狂擴產的當下,公司管理層的穩定性是重中之重。

二級市場方面,近期恩捷股份在上演高管減持,股價遭遇回調,滄州明珠的股價現階段依然是在10元以下徘徊。

2021年12月7日,滄州明珠以8.51元/股收盤,市值為121億元。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)