2021年,對於主營RELX悅刻電子霧化器業務的霧芯科技(RLX.US),以及電子煙代工龍頭思摩爾國際(06969.HK)來說,是各種滋味在心頭。

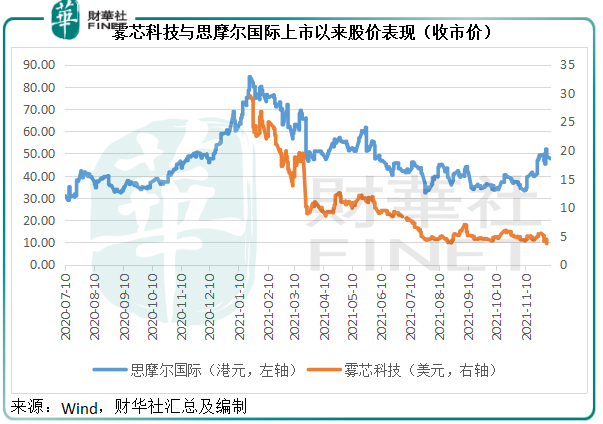

回顧2021年之初,霧芯科技甫一登上紐交所,股價旋即上漲逾1.9倍,市值高達544億美元(約合4241億港元),是何等意氣風發。

同樣,2020年7月在港交所(00388.HK)上市的思摩爾國際,收獲了北水(内地投資者)的支持,在霧芯科技上市當日的亞洲交易時段曾一度上漲逾84港元,市值達到4938億港元,與霧芯科技交相輝映。

但是,「蜜月期」結束得太快。今年3月起,監管以及潛在不確定性打擊了電子煙相關股份的表現。

3月,工信部發佈關於電子煙等新型煙草製品監管的徵求意見稿,提出電子煙等新型煙草製品須按照卷煙的有關規定受到管制。

思摩爾國際和霧芯科技的股價大跌。見下圖,霧芯科技的股價從高位35美元,跌至當前的3.69美元,市值不到50億美元,較之高位時的544億美元下跌逾90%;思摩爾國際也在今年下半年低見32.19港元,較高位84港元回撤逾六成。

電子煙行業將何去何從?

11月,關於修改煙草專賣法實施條例的決定正式公佈實施,明確「電子煙等新型煙草製品」參照卷煙的有關規定執行。11月末,電子煙國家標準公開徵求意見。

隨後於12月初,國家煙草專賣局就電子煙管理辦法公開徵求意見。意見提出有關部門將建立全國統一的電子煙交易管理平台,依法取得煙草專賣許可證的電子煙生產企業和電子煙品牌持有企業只能通過電子煙交易管理平台將電子煙產品銷售給電子煙批發企業。

這些政策無疑於「靴子落地」,明確了電子煙的監管執行,也提出了對國家標準和管理辦法的意見,應可為電子煙市場後續的發展提供方向和啓示,有利於行業的健康發展。

筆者留意到,國家煙草專賣局網站已上線「電子煙生產經營主體信息和產品信息報送」入口,要求電子煙生產經營主體於2021年12月6日-21日在此入口如實報送企業和產品相關信息。

需要報送的企業包括:

既有了明確的執行辦法和管理依據,規模企業將有章可循。隨著思摩爾國際與霧芯科技合規化,圍繞其股價的不確定性應可逐漸明朗。不過,筆者認為霧芯科技當前的處境可能要復雜一點。

先來看該公司的最新業績。

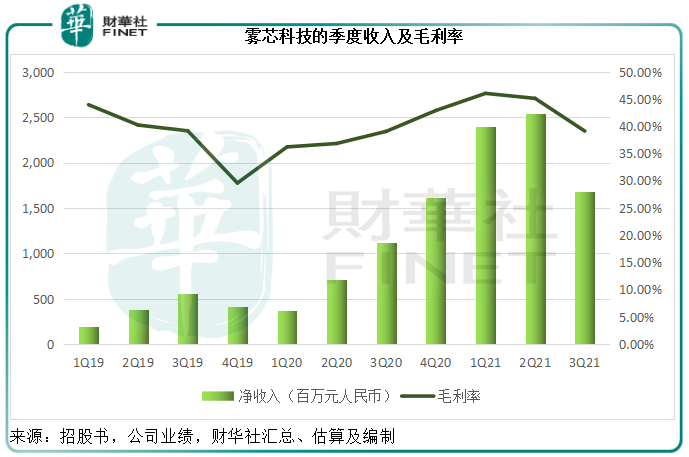

霧芯科技的2021年第3季業績較上季大幅下降

2021年第3季,霧芯科技淨收入同比增長49.69%,至16.77億元(單位人民幣,下同),收入同比增長或主要歸功於2020年以來的銷售渠道擴張;股東應佔淨利潤為9.76億元,而去年同期為783萬元。若扣除以股代薪的支出,第3季非會計準則淨利潤為4.53億元,同比增長84.02%。

值得注意的是,2021年第3季業績同比表現優秀,主要因為該公司於2020年處於發力階段,基數較低。但是如果對比前三個季度,其最新的季度表現其實明顯落後。

見下圖,在今年第2季到達高位後,霧芯科技的季度收入顯著回落,按季下降34.02%,主要因為第2季後期起,監管和有關的科技研究報告令公眾對電子煙產業變得較為抗拒,加上監管意見稿未落實帶來的不明朗因素,以及疫情小範圍爆發,對其銷售和渠道庫存管理產生不利影響。

從下圖還可以看到,由於收入下降,部分固定性成本仍維持在原有水平,霧芯科技的第3季毛利率也顯著下滑,較上季下降5.99個百分點,至39.12%。

雖然毛利率有所下降,該公司的季度盈利卻較上季有18.46%的增長,至9.76億元,主要因為股票價值下跌,其原來的股權獎勵計劃(以股權獎勵員工和管理層)對比於支付等價的現金薪酬更有利於公司。如果扣除此等股權獎勵的影響,其非會計準則淨利潤實際較上季下滑30.54%,至4.53億元。

第1季和第2季的強勁收入及盈利增長覆蓋了第3季的下跌表現,霧芯科技的2021年前三季收入同比增長2.01倍,至66.17億元;毛利率較上年同期提高了6.07個百分點,至43.93%;股東應佔淨利潤同比增長13.12倍,至15.34億元。扣除以股代薪等影響後,非會計準則淨利潤按年增長3.49倍,至17.15億元。整體表現仍不錯,但下半年政策帶來的不確定性已開始蔓延。

前景如何?

現在監管措施的落地釋除了早前的疑慮,霧芯科技股價也跌至低位,該抄底了嗎?

筆者認為風險仍不小。

首先,從其第3季的表現來看,監管的不利影響正逐步體現,估計有關影響將繼續在第4季及其後的業績中釋放出來。

在第3季業績中,霧芯科技的管理層提到,相信行業將進入提高產品安全和質量、擴大社會責任以及提升知識產權保護的新發展時代,這些發展將為電子煙產業的可持續增長鋪路。而霧芯科技在過去一個季度更專注於對研發、結構化升級以及現有營銷渠道運營效率提升等方面的投入,而不再像前幾個季度那樣拓展分銷網絡。

或許可將此解讀為由「外拓」轉為「内調」。筆者認為,這將更利於霧芯科技按照監管要求進行業務修正;另一方面,對研發的投入和產品組合的擴展,或可助其在合規經營後把握發展機遇,實現長期有質量增長,但這些影響在短期難以體現。

此外,當前美股市場的不確定風險在增加——關於上市制度的變化以及「收水」可能對整個美股市場估值的影響,這些政經因素將可能繼續壓抑包括霧芯科技在内的中概股表現,也可能促使這些中概股趁著股價低位退市,而選擇其他上市市場。

綜上所述,雖然「靴子落地」,霧芯科技的短期前景仍未變得樂觀,其產品和運營資質能否通過審核、授權的零售商以及上遊供應鏈是否獲準等都將影響未來的業績和股價表現,向下風險或仍未完全清除,不適宜過分樂觀。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)