近期,在汽車零件領域,華眾車載(06830.HK)的出鏡率很高。

6月,華眾車載公告稱自2020年以來獲得高達15億元的新能源汽車零部件訂單,引來其他競爭對手的欽慕;

8月,宣佈進軍正踏上風口的氫能源產業,為此還計劃建設研究院;

11月,獲納入MSCI中國小型股指數。

同時,讓華眾車載出鏡率更高的莫過於股價的異動。今年1月下旬開始,華眾車載股價結束了長時間橫盤趨勢,股價大幅拉升,但同時亦遭遇至少三次暴跌。

在11月30日及12月1日連續兩日暴漲後,華眾車載股價12月2日突然迎來暴跌,盤中一度跌逾40%,最終收跌38.51%,創下上市以來最大單日跌幅記錄。

如此過山車的走勢,也讓不少股民直呼心臟受不了。對於獲得一連串利好因素的上市企業來說,多輪的暴跌未免讓人匪夷所思。

拿下造車新勢力訂單,業績可期?

在上世紀80年代,華眾車載就開始進入汽配行業,為上海大眾供應汽車空調配件。

此後,華眾車載不斷擴大產品組合和客戶圈,並在全國多地建立起生產基地,發展成為國内規模最大的汽配企業之一。

產品方面,華眾車載涉足了汽車内外飾件、高端汽車裝飾面料、模具及工具、空調及暖機等產品,產品結構較為豐富,主要面向高端市場;客戶圈方面,華眾車載與很多合資車企及國產車企建立了長期合作關係,包括一汽大眾、上汽大眾、北京奔馳、長安福特、吉利汽車(00175.HK)、江鈴汽車(000550.SZ)等。

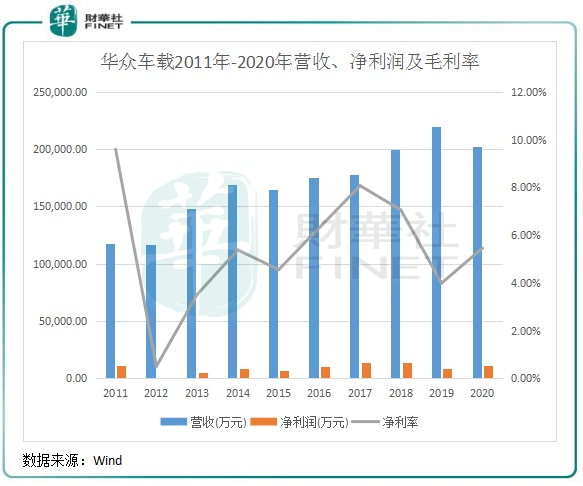

不過,此前華眾車載的市場主要是傳統燃油汽車,受到汽車市場景氣度一定的影響。但因中高端車市需求獨樹一幟,同時華眾車載輕量化產品獲得了傳統車企的訂單,為其營收增長創造了條件,2017年-2019年行業低迷期間仍取得營收增長。

但受生產成本上升以及資本開支不斷增長等因素影響,華眾車載淨利潤跌宕起伏,利潤水平也較低,淨利率在過去幾年均低於8%。

同時,華眾車載也面臨著兩大隱憂:第一,依賴較為單一的傳統車企,過去幾年來自前五大客戶的收入比重均達到五成及以上,2019年最大客戶收入比重甚至達到了36.2%;第二,傳統燃油車市場在汽車配件領域的增量有限,且競爭激烈,對華眾車載的訂單增長帶來了挑戰。

為此,華眾車載將航向重點調整向了新能源汽車領域,因為這個賽道市場空間和成長空間更為龐大。從6月份的公告中可以看出,華眾車載試圖拓寬在新能源汽車市場的朋友圈,在該15億元的訂單中,客戶除了一汽大眾、上汽大眾、比亞迪(002594.SZ)等老客戶外,新訂單還來自理想汽車(02015.HK)、廣汽蔚來、威馬汽車和愛馳汽車等眾多造車新勢力。

造車新勢力十分注重汽車續航問題,因此對輕量化的汽車零部件更感興趣。另一方面,造車新勢力的汽車銷量增長十分迅猛,意味著對汽車零部件的需求也更加旺盛,開拓了這些客戶,對華眾車載來說是不容錯過的好機遇。如理想汽車今年前11月交付7.6萬輛,同比飙升186.8%;威馬汽車今年前11月交付3.91萬輛,同比增長96.4%,靓麗銷售數據的背後,新能源汽車零部件企業也可以一起分一杯羹。

拿下了諸多造車新勢力的大單,也帶動了華眾車載經營業績的增長。今年上半年,華眾車載營收為8.92億元,同比增長17.6%,其中主營業務汽車内外結構及裝飾零件業務實現營收7.59億元,同比增長29.6%。期内實現淨利潤3417萬元,同比增長56.9%。

進軍氫能市場,有何亮點?

進軍氫能產業,華眾車載的發展施工圖也很明確,未來的路線是「汽車零部件+氫能產業」,圍繞新能源市場進行佈局。

氫能是一條萬億市場的賽道,未來氫燃料電池將是新能源汽車重要的技術路線之一。當下,氫能不但有政策的扶持,也有眾多資金湧入了這個賽道。

氫能源產業鏈較廣,包括上遊的氫制取、儲運,中遊的燃料電池堆和係統配件,以及下遊的固定式電源/電站等方面的應用。從華眾車載的氫能源產業規劃來看,其側重在中遊的研發和下遊的應用領域,未來或將氫燃料電池視為其另一個新能源汽車市場的重磅產品,在交通或其他能源領域實現商業化。

根據公司規劃,將圍繞氫能源及燃料電池關鍵材料、先進技術、高端裝備的研發、產業化建設與商業化進行推廣。而對於氫能領域探索的進展,公司指出,其在項目上已經與擁有相關領先技術的企業進行合作,提升氫能源利用技術。

但也應注意,氫能目前是一塊難啃的骨頭,技術不成熟,成本高昂,風險與機遇並存。基於華眾車載在氫能領域未有技術和資源儲備,即便拉上合作夥伴探索氫能技術,也需要華眾車載在資金、資源和時間上付出很大的代價,勝敗尚未知。

所以說,華眾車載進軍氫能的跨度不可謂不大,此次宣佈探索氫能源,也是為其發展路徑描繪了藍圖,而這幅藍圖還需要去艱苦地施工。

提出進軍氫能源蹭上熱度,也讓華眾車載的股價異動不斷,宣佈涉足氫能源的前幾個交易日,華眾車載的股價一飛衝天,短短3個交易日股價漲逾6成。

而另一方面,資金壓力也為華眾車載轉戰氫能領域過程中繞不開的問題。近幾年,公司的負債總額處於高位,今年6月底達21.29億元,其中流動負債達到19.1億元,高於同期流動資產總額。同時,公司的手頭現金只有1.2億元,經營現金流淨額不到3000萬元,導致短期償債壓力較大。

所以,進入資本密集型的氫能市場,華眾車載的資金層面明顯欠缺。公司目前的現金流首要解決的是如何應對償債壓力,以及提升產能滿足來自造車新勢力的訂單。

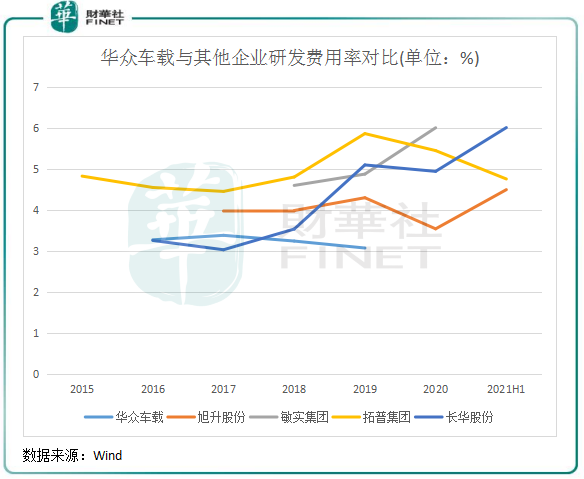

近幾年的償債壓力和持續的資本開支也讓華眾車載在研發支出方面明顯低於行業水平,儘管公司號稱有300餘人的研發團隊,但其最近披露的2019年的研發開支僅為6758萬元,佔營收比重為3.1%,在行業内處於較低水平。

輕量化是未來汽車零部件市場的趨勢,需要工藝的推動,華眾車載的研發投入明顯欠缺。所以對於氫能領域的探索,華眾車載需要增厚腰包,才能有足夠的資金去為夢想而戰。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)