11月30日,矽片龍頭隆基股份(601012.SH)宣佈降價,引來市場一片嘩然。

12月1日,隆基股份以一己之力攪動了A股市場上的矽片概念股。截至收盤,光伏概念指數小幅收漲0.81%,但個股漲跌分化嚴重。電站領域概念股普遍上漲,而矽片概念股普遍下挫。

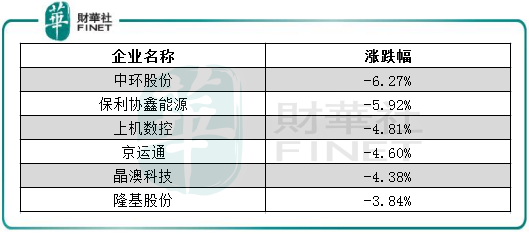

在矽片領域,各大企業股價紛紛大幅下跌。其中,中環股份(002129.SZ)大跌6.27%,保利協鑫能(03800.HK)、上機數控(603185.SH)、京運通(601908.SH)和隆基股份等股也均有不同程度下跌。隆基股份帶頭降價,也讓其下挫的股價創下一個月新低。

隆基降價的背後原因

此次降價,是隆基股份自去年5月以來首次下調矽片價格。而過去一年多來因上遊矽料價格暴漲,隆基股份多次上調了產品售價。

根據隆基單晶矽片的官方報價,其各尺寸矽片價格下降了0.41元/片~0.67元/片,降幅為7.2%~9.8%。

儘管跟此前大幅上調價格相比,隆基股份此次降價只是小幅調整。但站在行業角度看,作為龍頭的隆基股份帶頭發動「價格戰」,也讓整個市場震動,接下來其他矽片企業是否會效仿隆基股份,將成為市場關注的焦點。

對於隆基股份矽片降價的背後原因,財華社認為有兩點:

其一,矽料價格上漲動能減弱。工業矽近期價格有所回落,且矽料新產能不斷釋放,導致矽料價格近期維持平穩趨勢,下降趨勢或是大概率事件。

Wind數據顯示,國產多晶矽料(一級料)現貨價自11月8日以來在高位企穩,上漲動力欠缺。在這種背景下,矽片價格下降也將成為趨勢,此次隆基股份降價也是行業趨勢使然。

其次,矽片行業產能過剩,降價有利於搶佔市場。因上遊矽料價格暴漲傳導至下遊發電企業,導致年内我國光伏裝機量增長不及預期,也造成矽片產能過剩的情況。在產能過剩時,下調產品價格有利於企業搶佔市場份額。

此次降價雖然對隆基股份短期利潤帶來負面影響,但是降價有利於消化庫存,搶佔市場。且隆基股份擁有成本優勢和客戶資源優勢,中長期來說降價並非壞事。

下遊產業迎利好?

在過去一年,上遊矽料和矽片價格蹭蹭蹭往上漲,讓中遊的電池和組件市場很受傷。

如今,隆基股份的這一波操作,也算是來拯救他們了,中下遊不少環節的參與者也可以松一口氣了,可以放心備貨。用不少業内人士的話來說,隆基降價對整個光伏產業鏈整體發展是利好的。

光伏組件由電池、玻璃、背板、邊框等產品構成,其中電池成本佔了整個光伏組件成本的67.5%(Wind數據)。而光伏電池的製造離不開矽片,矽片成本佔了電池的約一半。

在過去一年多的時間里,光伏電池和組件產品價格上調的幅度遠不及上遊矽料和矽片價格的幅度,導致不少企業經營處於微利甚至虧損狀況。

Wind數據顯示,國内晶矽光伏組件現貨價今年以來雖然不斷上漲,但漲幅僅有3成左右,遠不及矽料和矽片的漲幅,造成利潤承壓。

所以說,光伏電池和組件生產商,盼來了上遊矽片價格的下降,將幫助他們一展拳腳,為我國光伏裝機量的快速增長提供動能。國金證券分析也認為,按照本次隆基矽片調價幅度,對應組件端成本下降7-8分/W,預計將有大量項目進入「可裝機」成本區間,有效激發年底搶裝需求。

國内前幾大矽片企業除了生產晶矽和矽片外,也往往涉足到電池或組件領域,所以上遊矽料和矽片價格變動對他們的電池或組件領域的業績影響相對較小。

除了幾大矽片企業外,在光伏電池領域,主要有愛旭股份(600732.SH)、晶澳科技(002459.SZ)等企業;光伏組件領域,包括天合光能(688599.SH)、東方日升(300118.SZ)和協鑫集成(002506.SZ)等;逆變器包括陽光電源(300274.SZ)、科士達(002518.SZ)等企業。

儘管矽片降價在一定程度上也促使電池和組件企業下調產品售價,但隨著光伏大基地項目的推進帶來增量需求,將給組件價格提供一定的支撐,組件成交價格降幅有限。

對此,光大證券研報建議關注三方面的行業龍頭:

(1)一體化企業盈利能力有望改善,且不必過分擔憂龍頭企業庫存壓力的標的;

(2)受益於「量」的預期修復,不參與晶矽產業鏈價格博弈的逆變器、輔材環節將優先受益;

(3)分佈式光伏項目有望最先放量,持續看好新能源運營商的投資機會。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)