今年以來,新能源汽車銷量一路上漲,其增長速度超出了業内預期,也在部分上市公司的業績中有所體現,鋰礦、電池、原材料等細分領域的龍頭股股價叠創新高,新能源行業上上下下幾乎都炒了一遍。而被譽為「寧王」的寧德時代(300750.SZ)在近日又創了歷史新高,總市值接近了1.6萬億。

從資金流入情況來看,近兩週(11月16日起)共有344只個股上榜龍虎榜,其中208股龍虎榜上出現了機構的身影。根據披露情況,機構資金近兩週淨買入龍虎榜個股合計49.63億元,其中共有21股獲機構資金淨買入1億元以上。

分行業來看,機構資金近期明顯青睐電氣設備、汽車、機械設備行業個股,分别淨買入14億元、12.1億元、9.24億元。細分領域中,機構更加青睐汽車關鍵零部件個股,淨買入居前的包括保隆科技、巨一科技、泉峰汽車等。

分個股來看,自11月以來,汽車電子作為汽車零部件的細分領域(按申萬2021版行業分類),在元宇宙個股瘋漲的「掩護」下,汽車電子板塊「悄悄」上漲:上聲電子(688533.SH)、騰景科技(688195.SH)等多只股月内實現翻番。永貴電器(300351.SZ)、瑞可達(688800.SH)等股的漲幅亦大幅跑赢主要股指。

機構也流露出對汽車電子股的興趣。據Wind統計,機構上週共調研了105只個股,有17只個股獲得超過20家機構調研。從調研内容來看,汽車電子行業相關問題最受關注。

電動車牛市的下半場是智能化,且這個智能化已經不再停留在概念層面。從剛剛結束的2021年廣州車展看,智能化功能已成為汽車廠商關注的重點,智能化零配件成為汽車豪華化的重要抓手。

年内新能源汽車各細分領域的不斷提升,為汽車電子板塊中長期向上發展奠定基礎,相關個股2022年盈利預期改善能否令相關板塊成為2022年掘金「寶地」?

市場規模巨大

電動化與智能化變革正在重塑傳統汽車產業鏈格局,汽車電子成為推動變革的核心要素。筆者在11月初的文章《國内的新能源廠商和特斯拉差距到底在哪?》中寫道,「新能源車,硬件是載體,軟件是靈魂。軟硬結合,缺一不可」。

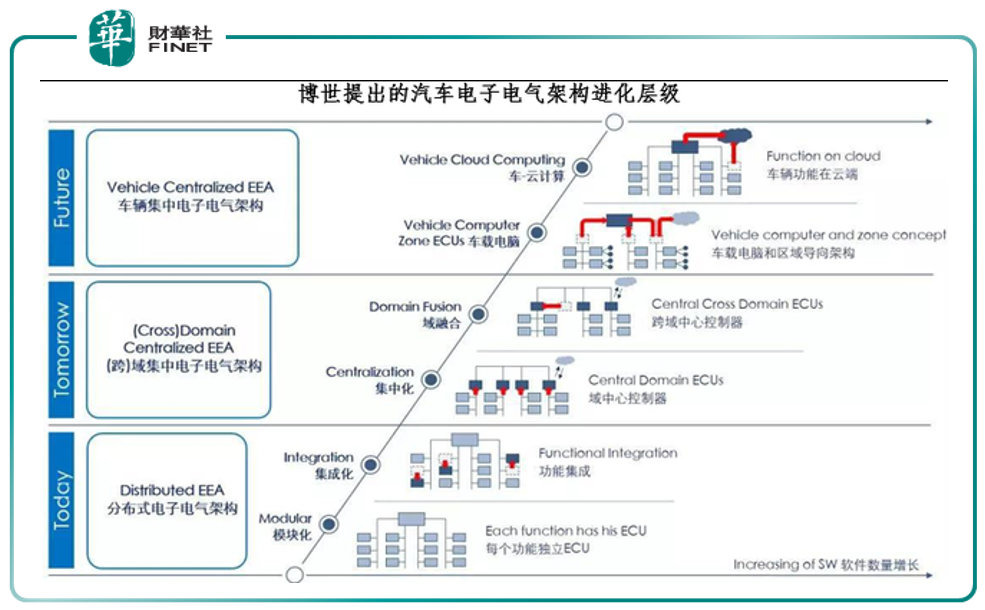

以新能源汽車行業的龍頭特斯拉(TSLA.O)來說,在汽車電子、智能化系統這一領域就遠遠超過同行。按照博世(Bosch,德國工業企業,世界500強之一)提出的汽車電子電氣架構進化層級,特斯拉目前至少已經處於車載電腦階段,而絕大部分新能源汽車廠商,現在還處於基礎的從模塊化到集成化階段(見下圖每階段情況)。

按照目前新能源車的行業情況來看,汽車電子的發展還有廣闊空間。

根據IDC,中國新能源汽車市場在政策驅動下,將在未來5年迎來強勁增長,2020至2025年的年均復合增長率(CAGR)將達到36.1%,到2025年新能源汽車銷量將達到約542萬輛。其中純電動汽車佔比將由2020年的80.3%提升至2025年的90.9%。

根據乘聯會數據,今年9月單月國内新能源汽車批發量與零售量滲透率已經同時突破20%。1-10月,國内新能源汽車零售滲透率達13%,較2020年5.8%的滲透率大幅度提升,帶動一大批產業鏈龍頭企業市值大漲。

「按照保守估計,明年(2022)年初國内新能源汽車滲透率可以達到20%,明年年底預計可以達到35%,遠遠超過原本的規劃。」比亞迪董事長王傳福在11月19日的一次會議上這樣判斷。機構則預計到2030年汽車電子市場規模達到4690億美元。在巨大的產業規模面前,產業鏈條上的龍頭公司將率先受益。

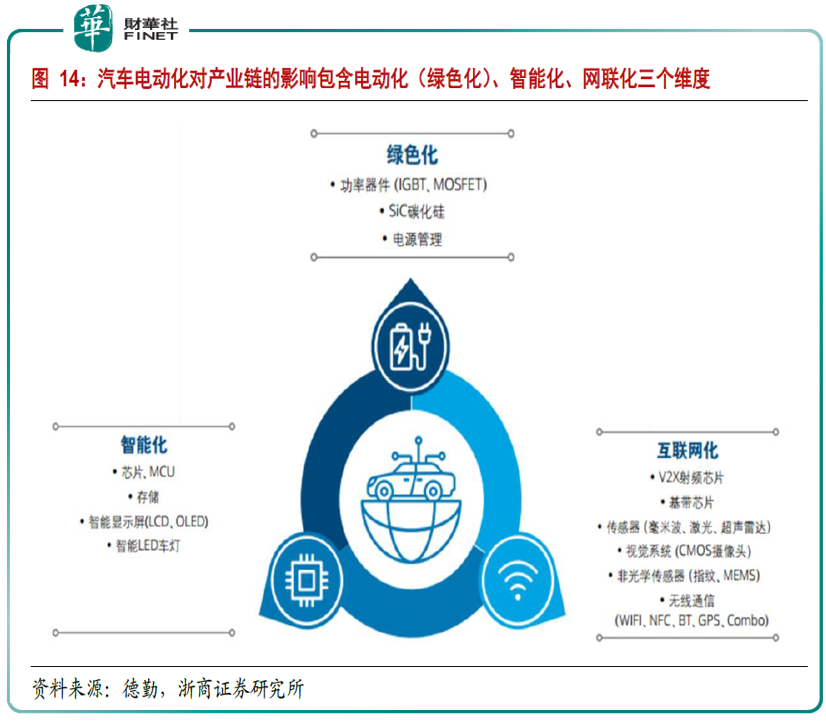

在節能減排、「雙碳」目標的大環境下,汽車電動化對整個汽車電子產業鏈的重塑無疑是颠覆性的。新時期下,汽車「含矽量」顯著提升,能源半導體逐步成為把握未來半導體發展的核心關鍵,「新能源+」對供應鏈的重構也給汽車電子帶來了全方位的機會。

投資邏輯

相比傳統燃油汽車,新能源汽車的「革命性」不僅僅體現在汽車的電動化,更在於智能化與網聯化。

電動化的範疇下,主要體現在新能源汽車對功率半導體需求激增,單車價值量在傳統燃油車單車約400美元提升了一倍左右。主要由於新能源車普遍採用高壓電路,當電池輸出高壓時,需要頻繁進行電壓變化,因此在主傳動/逆變器、車載充電器等領域,對IGBT、MOSFET等器件需求大幅增長。

智能化、網聯化範疇下,新能源汽車對於信息的感知、處理與交互需求增強,體現在對於攝像頭、傳感器、激光雷達等需求激增,尤其在自動駕駛進入到相對高階的L4/L5級别,超聲波傳感器和雷達模組的需求更是爆發時增長。

除半導體以外,汽車電動化、智能化還會帶來很多細分非半導體零部件需求的大幅增長,如逆變器中的薄膜電容器、車内高頻高速傳輸數據線束等等。總而言之,汽車電動化、智能化和網聯化給汽車電子行業帶來全方位機會。

有行業人士指出,電動化帶來整車動力系統架構颠覆性革命,功率電子成為增速最高的細分市場,高功率器件需求帶動第三代半導體快速增長。智能化帶來汽車電子電氣架構革命,零部件智能化帶動微控制芯片需求快速增長,自動駕駛相關的傳感器和高性能計算芯片迎來創新發展機遇。

根據中信建投近日發佈的2022年投資策略,該機構表示:

未來汽車將成為最大的智能終端,其產品與服務體系將共同組成一個新型的場景和商業模式,成為一個新的生態系統。從硬件層面看,整車電子電氣相關價值量將大幅提升。新能源車BOM成本中,現階段汽車電子(含電控電驅)合計佔比20%,除電池以外最大,預計未來佔比進一步提升。受益於本土新能源車品牌崛起、鋰電池產業鏈向中國轉移以及汽車供應鏈的國產化需求,功率半導體、車載攝像頭、汽車連接器、動力電池結構件及FPC等相關廠商將深度受益。

投資機會

今年以來,新能源汽車銷量一路上漲,其增長速度超出了業内預期,也在部分上市公司的業績中有所體現,鋰礦、電池、原材料等細分領域的龍頭股股價叠創新高。

受個股估值快速拔高、機構落袋為安等因素影響,以鋰電股為代表的新能源汽車板塊的持續性上漲暫告一段落。另一邊,汽車的電動智能化加速演繹,汽車零部件子板塊隨著下遊景氣度恢復,產能利用率回升,以及原材料、運費等成本下降,11月以來板塊表現持續活躍。

11月29日,資金繼續追捧汽車零部件股,合興股份、中鼎股份(000887.SZ)、保隆科技(603197.SH)等10只股錄得漲停。

汽車零部件子板塊中最受市場關注的,無疑是能受益智能化趨勢並迎來全方位發展機會的電動智能化轉型標的。

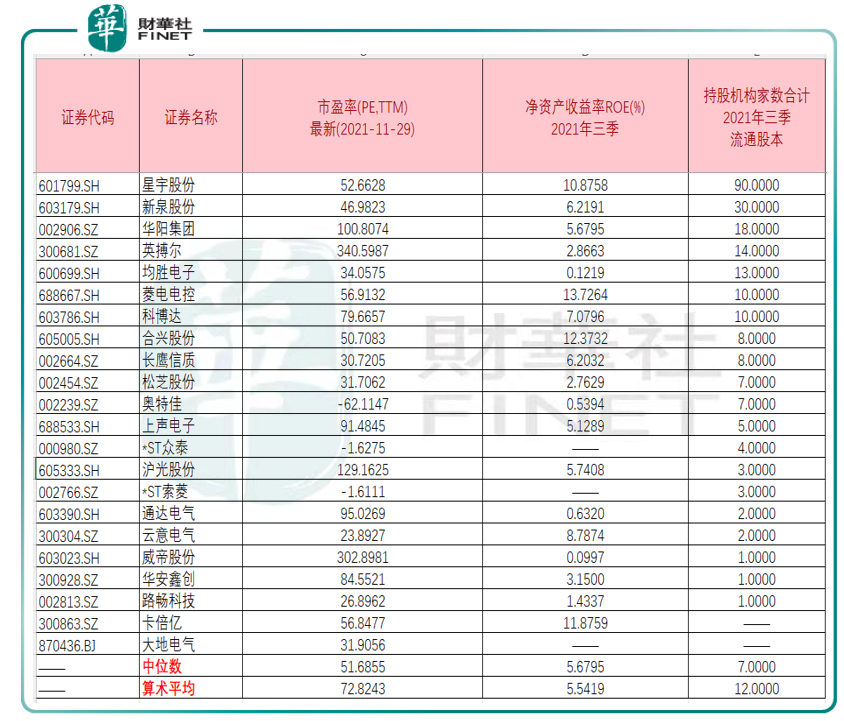

下表為截至11月29日,筆者提取的汽車電子行業(申萬行業分類2021版)個股數據,按持股機構家數降序排列如下,可以看到,行業平均市盈率為72.82倍,中位數市盈率為51.69倍;行業平均ROE為5.54%,中位數ROE為5.68%。持股機構家數前三名分别為:星宇股份(90家)、新泉股份(30家)、華陽集團(18家)。

當前電動智能車處於發展早期階段,技術架構處於叠代進化階段,汽車電子板塊的表現是否具備基本面支撐?

以瑞可達、合興股份、勝藍股份3家連接器企業為例。今年前三季度,3家公司整體增速普遍較快,主要係新能源汽車連接器市場和消費電子連接器市場帶來的增長。報告期内,3家公司的營收分别為6億元、10.11億元、9.4元,同比增速分别為31.93%、30%、61.62%。

在這輪汽車電子板塊上漲中,上聲電子的漲幅高居第一,卻也是最不具備基本面的標的。進入11月,上市前半年股價毫無表現的上聲電子突然開啓大漲,期間累計漲幅一度達300%,連續出現股票交易嚴重異常波動的情形。

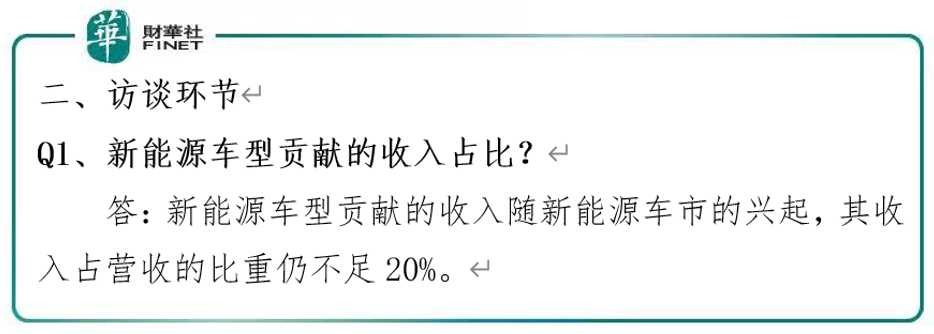

此後,上聲電子發佈公告稱,新能源汽車市場對上聲電子的營收貢獻是有限的。上聲電子的產品主要為車載揚聲器系統。根據公告(11月15日公告:2021-007投資者關係活動記錄表21-11-12):前三季度,公司供應產品用在新能源汽車上的銷售額佔公司主營業務收入的比重還不超過20%;功放產品貢獻的收入不足公司主營業務收入的10%;客戶特斯拉貢獻的收入不足公司主營業務收入的2%。

小結

汽車電動化是大勢所趨,新能源車滲透率快速提升,汽車電子前景廣闊,佔整車成本比重逐漸提高,而汽車電子作為實現整車功能控制的關鍵器件,潛在市場空間巨大。新能源汽車的智能化與網聯化將大幅提升相關半導體和非半導體零部件需求的大幅增長,給國產汽車電子企業帶來巨大發展機會。

就新能源汽車產業鏈來看,國泰基金的基金經理林小聰近日表示:2022年值得挖掘的第一部分是整車環節,第二是零部件廠商,第三是汽車電子和汽車智能化。

「就汽車智能化相關的板塊4、5年前就有被較多的探討和研究,由於彼時新能源汽車滲透率比較低,沒有足夠的電動車體量來作為實現智能化的載體。」林小聰說,「現在已有足夠的量支撐汽車智能化,帶動汽車電子滲透率提升,如激光雷達、空氣懸架等等。我們覺得可能會在2022年不斷上調板塊中很多公司的盈利預測。」

而目前按申萬行業分類,在汽車電子領域,持股機構家數前三名分别為:星宇股份(90家)、新泉股份(30家)、華陽集團(18家)。

作者:許螣垚

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)