在全球低碳共識下,走向低碳化時代是大勢所趨。在新形勢下,我國正在建立起以低碳為核心的碳經濟秩序,以太陽能、風電、水電為代表的清潔能源、新能源成為前景廣闊的新興行業。

今年以來針對清潔能源相繼有扶持政策出台,大大提振了行業發展。尤其是在能耗雙控下,清潔能源發電數據成為社會關注焦點。

近日央視報道,截至目前,我國風電並網裝機容量突破3億千瓦大關,較2016年底實現翻番,是2020年底歐盟風電總裝機的1.4倍、是美國的2.6倍,已連續12年穩居全球第一。

多重信號顯示,未來風電裝機在碳中和之前都將保持快速增長。廣闊的市場前景,以及行業高速穩定發展,持續點燃資本市場情緒。自2021年以來,截至11月29日收盤,Wind電力行業風能發電板塊漲幅101.54%。

在火熱的行情下,風電個股成為市場寵兒,其中大金重工表現牛氣逼人。據Wind統計顯示,大金重工年度漲幅均超過400%,和精功科技領漲A股,在今年44只年度漲幅超過100%的個股中表現優異。

第一、風電裝備第一梯隊企業

大金重工主營業務為風力發電設備製造,於2010年登陸中國深圳證券交易所中小板,是風電塔筒行業第一家上市公司。

公司專業從事陸上和海上風電裝備製造,主要產品有常規陸塔、大直徑分片式陸塔、低風速柔性高塔、海塔、單樁、群樁、導管架、海上升壓站等。其中風電塔筒是公司主要產品,2020年收入32.87億元,佔營收比重約98.85%。

從實力看,公司有遼寧阜新、山東蓬萊、内蒙古興安盟、張家口尚義四大生產基地,設計產能達到100萬噸/年。其中,山東蓬萊生產基地設計產能50萬噸/年,是公司兩海戰略(海上風電和海外市場)的實施主體,是風電行業内單體產能最大,資質最全的海上風電塔筒和樁基設備供應商。

從行業地位看看,公司位於全球風電裝備製造產業第一梯隊企業,是Vestas、SGRE、GE、金風科技、遠景能源、上海電氣等國内外知名主機廠商的全球戰略合作夥伴,並與國家能源集團、國家電投、中廣核、華能、華潤、三峽新能源、華電、大唐、中國電建、中國能建、丹麥沃旭能源(Orsted)等國内外大型電力投資公司建立了長期合作關係。

第二、受益於海上風電增長

2021年對於風電產業是一個特殊的年份,陸上風電補貼全面退出,海上風電中央補貼也是最後一年。尤其是在雙碳推動下,風電搶裝潮成為當下產業發展共識,在這種情況下,海上風電或成風電增長主力軍。

根據各省政策目標統計,2021至2025 年,我國新增海上風電裝機規模可達3470萬千瓦。根據GWEC的數據,截至2020年年底我國海上風電裝機量為999萬千瓦,考慮各省新增裝機量,2025年我國海上風電裝機量可達4469萬千瓦,五年CAGR為35%。

隨著我國海上風電裝機規模的高速增長,將會大幅帶動海塔、單樁、群樁等風電零部件需求,海上風電表現持續優異,海風產業鏈盈利領先。

據東吳證券研報統計顯示,今年前三季度國内新增風電裝機16.43GW,同比增長18%,其中海上風電新增裝機382萬千瓦,同比增長143%。

受益於2021年風電市場需求旺盛,以及行業裝機快速增長大金重工產銷量及銷售收入呈現大幅增長態勢。2021前三季度,公司主營收入31.8億元,同比上升57.53%;歸母淨利潤4.33億元,同比上升40.13%。

第三、鋼價影響成本

在行業高景氣週期,大金重工業績表現可圈可點,但由於公司產品所需的原材料主要是鋼材,在成本中佔比較大,鋼材價格如果居高或持續上漲,可能會給營業成本造成不小的壓力。

鋼材於2020年四季度上漲,在2021年創出近幾年價格新高,導致風電板塊内分化明顯,中遊零部件盈利下滑。一方面,上遊鋼價上漲,另一方面,風電下遊招標價下降,風電零部件廠商面臨雙重盈利壓縮。

以風電鑄件企業日月股份為例,今年前三季度,公司營收34.87億元,同比減少6.62%,歸母淨利潤5.71億元,同比減少18.68%。雖然沒有具體披露淨利潤下滑原因,但公司曾在今年中期報披露,主要材料處於上漲趨勢增加了營業成本。

此外,風電主軸企業金雷股份今年三季度營收4.62億元,同增3.51%,歸母淨利潤1.40億元,同比減少10.78%。三季度公司毛利率從今年中期的43.69%跌至38.65%。

公司在投資者交流會上解釋稱,一方面是因為新上鑄造主軸本季度開始實現銷售,由於鑄造軸的生產尚處於初期階段,成本尚未達到最佳狀態毛利較低;另一方面鍛造產品受原材料價格持續處於高位、海運費上漲導致毛利率有所下滑。

不過國家注意到黑色金屬等大宗商品高價對實體經濟造成的影響,並在今年5月實施幹預,國内鋼材價格衝高回落,但仍處於相對高位運行,並於今年9月底再度衝高後再度回落。

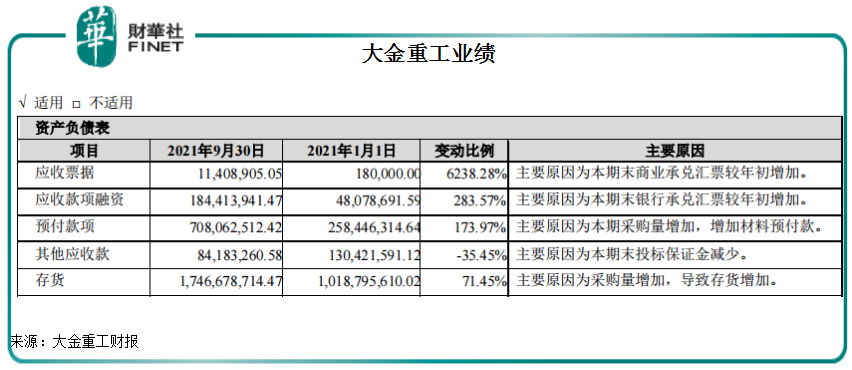

在應對原材料漲價上,大金重工表示將加強對市場走勢的動態分析和研判,加強與供應商的溝通和戰略合作,儘可能鎖定訂單原材料採購成本,穩定原材料資源採購渠道,控制原材料採購價格的波動幅度。此外,公司加大採購量,導致存貨增加,截至今年三季末,公司存貨約為17.47億元,比2020年末增加71.45%。

小結

綜合來看,風電板塊面臨和光伏產業相同的境遇,一方面,行業迎來史無前例的「雙碳」利好,進入發展的黃金時期,前景無限。另一方面,風電仍面臨上遊原材料漲價帶來的發展困境,讓行業快速擴張承壓。但凡事也有例外,作為零部件企業,大金重工卻在冰火兩重天下表現一枝獨秀,成為風電最大赢家。

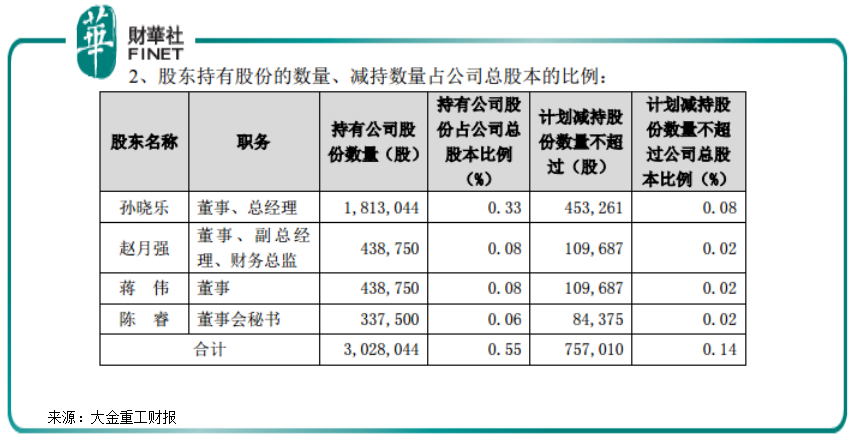

不過就在公司股價漲潮400%之際,一紙減持公告不期而至。11月19日,公司公告表示,收到公司部分董事、高級管理人員孫曉樂、趙月強、蔣偉、陳睿提交的《關於減持公司股份計劃告知函》,減持理由個人資金需求,擬減持數量佔公司總股本0.14%,比例較小。

從減持公告發佈後,公司股價表現看,此次董事、高管減持並未對公司造成太多影響。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)