短視頻的時代颠覆了很多人的想象。

極光發佈的《2021年Q3移動互聯網——行業數據研究報告》顯示,今年三季度,我國移動網民每日使用時長最高的app是短視頻,佔比高達31.6%,遠超名列第二的即時通訊app 19.8%的比重。

從市場變量來看,短視頻已穩坐國内最能吸引流量的超級寶座。流量就是金錢,國内短視頻領域兩艘「巨型航母」抖音和快手(01024.HK),也讓投資人抱有極高的期待。

在hth登录入口网页上市的快手於11月23日披露了三季報,次日(24日),快手股價大幅飙升,盤中一度漲超14%,最終收漲5.22%。而今年2月中旬以來,快手股價上演了暴跌模式,累計跌超70%。

從三季報看,快手的戰略「施工圖」很清晰:投更多的資金去提升内容和吸引用戶,以支持廣告和電商領域實現變現,而直播業務則明顯「失寵」。

商業化進展順利

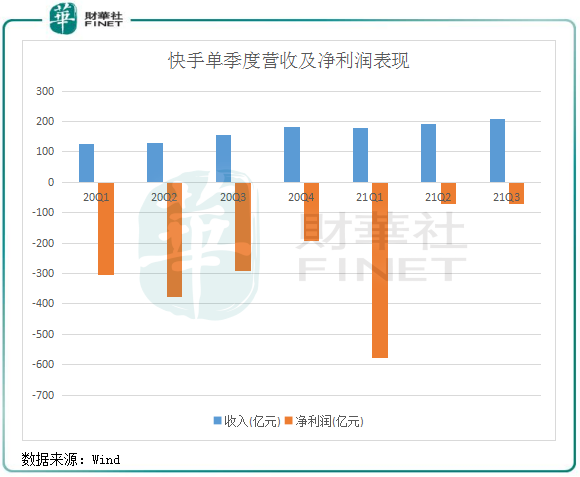

快手三季度的成績單整體上非常亮眼,營收飙升、虧損收窄、以營銷和電商為首的業務開始挑起公司營收大梁。

報告期内,快手實現營收204.93億元,同比增長33.4%,這也是公司披露業績數據以來連續5個季度實現營收高雙位數增幅;期内巨虧70.87億元,同比收窄75.8%。2020年至今年三季度,快手累計虧損額就接近了1900億元,著實驚人。

對於互聯網企業來說,商業模式無非是在前期投入巨資積累用戶,然後通過各種方式變現而逐步扭虧為盈,快手也不例外。

2021年之前,快手是名副其實的「老鐵經濟」,有超過一半的收入依靠近億個老鐵打賞主播而獲得。今年以來,快手加快了轉型步伐,即加速商業化落地,在營銷和電商領域加強變現能力,就如快手新任掌門人所指的「加以強調價值屬性」。

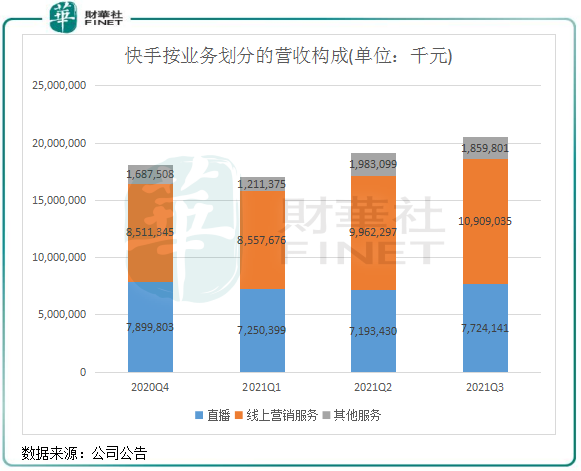

如今,快手在商業化方面進展十分順暢。2020年四季度以來,快手的直播業務營收水平被線上營銷服務趕超,其他服務(以電商為主)營收也迅猛增長,不斷壓低了直播業務的收入比重。

今年三季度,快手線上營銷服務、直播以及其他服務的營收分别為109.9億元、77.24億元及18.6億元,分别同比增長76.5%、-3.75%及53%,直播業務營收比重也因此進一步降至37.7%。

快手通過直播穩住平台的生態活躍度,在用戶規模持續增長的帶動下,利用興趣社群的算法,向相應的「私域」流量池和大流量池定向派發相應廣告,並建立公域+私域的電商體系,從而推進商業化。畢竟,廣告和電商比直播更賺錢,前兩者是互聯網企業不容錯過的變現盛宴,快手以直播為支柱的「老鐵經濟」已逐步退出歷史舞台。

尤其是在廣告方面,快手在三季度的表現明顯強於其他互聯網龍頭企業。百度(09888.HK)三季度在線營銷收入同比增長6%,增幅大幅放緩;騰訊(00700.HK)網絡廣告業務收入同比增長5%,增幅也只為單位數;而近日字節跳動商業化產品部的全員大會提到,其國内業務的廣告收入過去半年停止增長。

電商交易總額方面,今年前三季快手電商交易總額高達4397.45億元,同比飙升115.5%。據艾瑞咨詢統計數據,快手已成為全球範圍内以商品交易總額計算、僅次於淘寶直播的第二大的直播電商平台,且也是僅次於淘寶天貓、京東(09618.HK)、拼多多(PDD)的電商「第四極」。

「燒錢」推高DAU,用戶日使用時長與抖音差距縮短

快手商業化進展如此快,這種高產出的背後也少不了高投入。

就如當前的B站一樣,快手正處於高速商業化紅利階段,這對用戶留存、用戶增長,以及流量到收入的轉變方面都帶來了不小的挑戰。而這就需要加大資金的投入,包括買量(營銷費)投入和研發投入,買量是獲取流量,研發則是提升用戶粘性,以為商業化的順利實施鋪平道路。

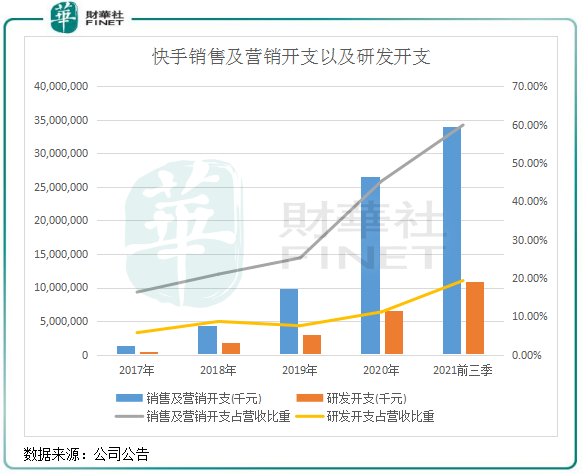

上圖可以看到,快手的買量成本和研發成本在2020年和今年前三季同樣高得驚人,這也是公司遲遲未能扭虧的重要原因。

今年前三季,快手銷售及營銷開支高達339.5億元,同比飙升71%,佔營收比重也快速攀升至60%的高位;同期,研發開支也增至109.4億元,同比飙升165.7%,佔營收比重達19.3%。

不過,對於三季度看,快手的銷售及營銷開支同比增速已連續兩個季度放緩,一部分是因為組織架構的調整帶來的效率提升。

研發開支則主要用於持續優化快手的生態系統:拓展内容、商品和服務供給,以及推薦技術。如在2020年末,快手開始投入短劇内容,同時還涉足體育内容、增加搜索功能以及泛知識辯論賽内容等。其目的很明確,就是豐富内容生態以增強用戶粘性,為平台的變現注入更多更忠誠的用戶。

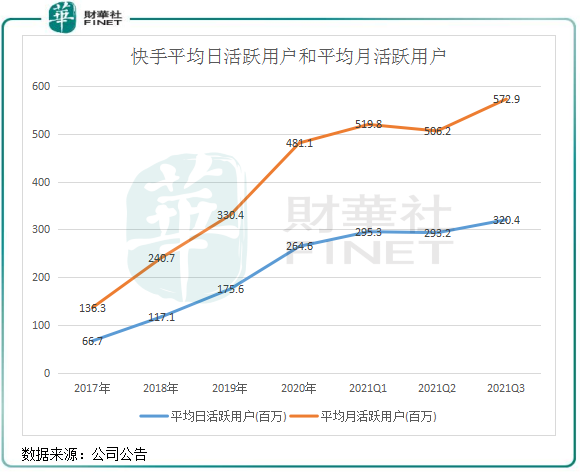

在營銷和研發上持續燒錢投入下,也不斷推高了快手平台内的用戶規模,DAU(平均日活躍用戶)、MAU(平均月活躍用戶)均創歷史新高。

數據顯示,快手三季度DAU達3.2億,同比增長17.9%,較二季度出現止跌回升的良好態勢;MAU達5.7億,單季度增加6670萬月活用戶,為2020年二季度至今最大季度淨增戶數。

期内,快手每位日活躍用戶日均使用時長則達到了119.1分鍾,去年同期為88.2分鍾。同時,每位日活躍用戶平均線上營銷服務收入為34元,同比增長49.8%。

這些數據,可謂是十分靓麗,巨額的投入有了顯著的成效。尤其是在每位日活躍用戶日均使用時長方面,快手内容生態的持續深化收獲頗豐,極光數據顯示,2021年Q3快手用戶日使用時長均值達到125.3分鍾,同比增長30.9%,與抖音的差距縮小到19.3分鍾。

快手聯合創始人程一笑在季報電話會議中表示:隨著單DAU收入上漲,營銷支出佔收入比例會相應下降,這也是我們明年業務規劃的重要目標之一。

不過,相對於其「宿敵」抖音,快手迅猛的運營數據也依然難以在短期内追趕上抖音。QuestMobile數據顯示,今年9月,抖音MAU規模達6.7億,較快手MAU規模高出2.5億。

流量天花板逐漸顯現,進軍海外成當務之急?

我國人口紅利已出現消退趨勢,短視頻領域流量的天花板逐漸顯現,但各大互聯網平台在流量戰中打紅了眼。

所以,除了延長用戶生命週期,未來保持DAU的持續增長也成為擺在短視頻平台面前的難題。

實際上,早在2016年,快手就已開始進軍海外市場。當年,快手國際版短視頻Kwai在俄羅斯和韓國等國家上線,此後攻入巴西和印尼等市場,累計進入二十多個國家。但後來因種種原因,快手在海外的用戶出現大規模的流失,海外多位高管也相繼辭職。

但快手的出海夢沒有因此而破滅,今年上半年從滴滴、Facebook等巨頭企業拉人,在今年9月將海外業務正式升格為國際化事業部,集中開發南美、東南亞及中東地區的市場。

根據半年報,快手海外產品的月活躍用戶數在6月底就已經達到了1.8億,佔了國内月活用戶近3成。而在一季度,快鬥海外月活用戶數略高於1億,成績還是可圈可點的。程一笑在電話會議中表示,快手三季度海外的平均MAU,DAU比MAU,用戶留存率和時長等核心指標均有進一步提升,同時也開始在海外嘗試了一些變現的業務。

不過,TikTok在海外已混得風生水起,今年9月其在海外市場的月活用戶突破了10億大關,遠超快手海外用戶規模。

此外,處於初步探索階段的海外業務,需要持續輸出營銷投入和研發投入。同時,切入TikTok 的腹地,意味著快手在競爭中離不開大量的營銷支出。此前有媒體報道,快手在2021年為海外擴張準備了高達10億美元預算。今年前三個月,快手在海外就花了至少2.5億美元,約為快手一季度總營銷費用六分之一。所以,快手要實現扭虧,或許受海外業務拓展所拖累。

或許是因為海外投入過高,快手在三季報中提到,銷售及營銷開支由2021年二季度的113億元輕微減少2.2%至2021年三季度的110億元,波動主要是由於2021年三季度控制海外業務發展開支。

中信建投研報稱,儘管快手Q3海外市場費用環比下降,DAU、MAU及用戶使用時長仍然保持增長趨勢。此外,快手近期也開始以直播和廣告的方式嘗試海外業務的變現,未來有望進一步打開海外市場的利潤空間。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)