對於熱衷「人前顯聖」的筆者來說,一向以遇不到知音而苦惱,直到發現了知乎(ZH.N)。

知乎,官方定位為「中文互聯網的問答社區和創作者聚集的原創内容平台」。這里有一群「長得好看說話又好聽」的人,可以在這里找到「你想要的」。

知乎創建的初衷,是做一個知識問答社區,對標的是百度「知道」,頭條「悟空問答」以及更古老的新浪「愛問」(iask),知乎從2011年創辦至今已然十年。

十年來,知乎的影響力是巨大的,甚至問答都形成了一定的「格式」。有好事者總結了「知乎體」,方便網友「人前顯聖」。筆者摘錄如下:

謝邀。人在蒙古,剛下航母。麻省畢業,貌比彥祖。玉樹臨風,一米八五。不日訂婚,沙特公主。家里有礦,全是稀土。三架灣流,只因嫌堵。萬年世家,頓頓鹵煮。回顧一生,花錢最苦。利益相關,蘋果控股。熟人太多,千贊再補。匿了。

從網友總結的「知乎體」其實就能一窺如今知乎的某種風格:格調滿滿。這讓我想起了一句封神里的定場詩:「先有鴻鈞後有天,陸壓道人還在前」。

有人說知乎已老,也有人說知乎在不斷探索求新。無論是何評價,至少從營收結構上來看,知乎確實已經不是一個單純的知識問答社區。

11月22日,知乎發佈了2021年第三季度財報。這個在美股上市未滿1年,但卻已經迎來十歲生日的老牌社區,如今怎麽樣了?

虧損擴大,用戶增長是亮點

2021年第三季度財報顯示,報告期内,知乎實現營收8.235億元,同比增長115.1%;毛利潤為4.248億元,同比增長93%,毛利率為51.6%。按美國通用會計準則(GAAP)淨虧損為2.698億元,而2020年同期淨虧損1.100億元;按非美國通用會計準則(non-GAAP)的淨虧損為1.124億元,較去年同期虧損的7920萬元擴大41.9%。

虧損擴大,但亮點在於用戶增長,這點和「年輕人的社區」B站類似(哔哩哔哩,詳見筆者文章《【一語道破】虧的比愛奇藝都狠,「後浪」們的B站還好嗎?》)

知乎2021年第三季平均月活躍用戶(MAU)數量為1.012億,較2020年第三季度增40.1%;平均月付費會員數量550萬,較2020年第三季度增109.9%。翻倍了!

對於月活躍用戶(MAU)規模首次突破一億大關,知乎創始人兼CEO周源在財報中表示,這是得益於「獲得感」的社區内容標準及内容分發機制,知乎的内容社區生態建設已進入正向循環發展,内容消費體驗得到進一步的提升,促進知乎用戶群體快速增長。

今年5月,知乎正式公佈了名為「獲得感」的新内容標準,並在此基礎上升級了内容分發機制,從而讓符合社區標準的好内容可獲得2倍以上的流量提升。

知乎此舉,是為了讓好内容獲得更多曝光、讓劣質内容減少曝光,從平台機制上對好内容進行扶持,以避免劣幣驅逐良幣的情況發生。對内容社區而言,這至關重要,而知乎營收和用戶規模的大幅增長,也進一步證明了獲得感内容對社區的價值。

關於這一點,其實也是知乎的「自救」。如果以「知乎衰落」為關鍵詞搜索相關内容,會發現這一問題甚至可以追溯到2015年。對於「知乎衰落」的說法眾說紛纭,有看好的,自然也有看衰的。無論如何,知乎終究是在2021年上市了。但上市的知乎,卻在商業化道路上走的並不順利。

營收結構的變遷

自2021年3月上市以來,知乎的股價玩了一次過山車。從剛上市的8美元漲到6月份最高價13.849美元後,如今又回到了8美元附近。在本季財報公佈後的當日(11月22日),股價只是漲3.92%,和當日盤前股價漲幅7.59%相比,公佈財報後的表現差強人意。

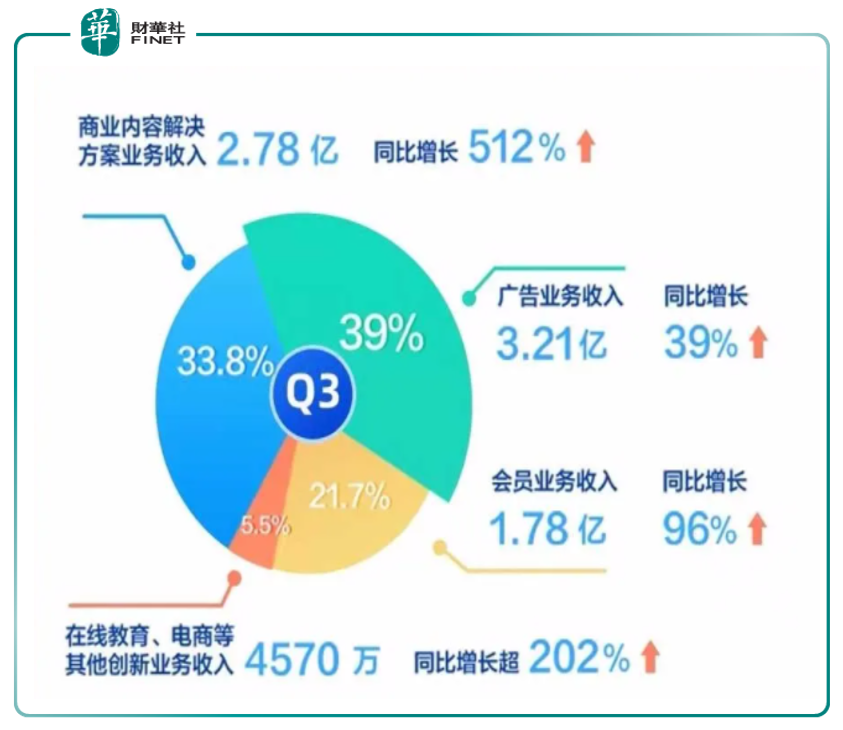

目前,知乎的營收來源主要包括線上廣告、商業内容解決方案、付費會員服務和其他收入(包括在線教育、電商)。若從營收結構所佔比例來看,根據2020年年報:廣告服務為62.364%;付費會員服務為23.7%;商業解決方案及服務為10.0439%;其他收入為3.892%。

若從本季財報各項業務增長情況來看:今年三季度,知乎來自線上廣告的收入為3.211億元,同比增長38.9%;來自商業内容解決方案業務收入為2.784億元,同比增長511.9%;來自付費會員業務的收入為1.783億元,同比增長95.8%;來自其他業務的收入為4570萬元,同比增長202.6%。

線上廣告一直是知乎最主要的營收來源,但三季度,知乎來自線上廣告的營收佔比只有39%,這意味著知乎非線上廣告業務的營收佔比已經達到61%,多元化的商業模式已經成型。

在非線上廣告業務中,商業内容解決方案的業務收入已經成為知乎第二大營收來源,第三季度,該業務的營收佔比達到34%,而且從增速來看,這部分業務也有望超越廣告業務成為知乎最主要的營收來源。而從其他收入來,同比增長202.6%,也是非常大的亮點,不過佔整體營收比例較小,只有5.5%。

知乎其實在商業化道路上並不是一帆風順的,我們從營收結構來看。

前文提到,廣告一直是知乎最主要的營收來源,可以稱之為核心,但近來增長卻有所放緩。上季度財報,知乎線上廣告業務收入2.483億元,同比增長48.4%,而本季財報顯示線上廣告的收入為3.211億元,同比增長38.9%,同比增長率已然降低。

核心業務的廣告業務增長放緩,問題或出自轉化效率。

以B站對比來看,B站一季度的月活是2.23億,知乎是它的42%左右,而B站的當期廣告收入為7億元,知乎只達到其35%左右的水平,也就是說,知乎用B站42%的月活,只實現了35%左右的廣告價值,這就好比一個企業讓大家加班幹活,結果實際產出還不如别人家公司一天只幹4小時的產出量,所以說效率很重要。

分析原因可能有兩點:其一是傳統圖文廣告在知乎這樣的知識社區平台上,用戶的抵觸心理容易被放大,知乎基於此發展出「知+」這個融合方案找到平衡。(背景:為了幫助答主們在種草中變現,知乎推出了「知+」這一内容營銷工具,這是一個給答主和品牌搭橋牽線的平台。知乎把這項業務稱為内容商業化解決方案。)

另一個原因在於,B站的視頻屬性對廣告有更強的包容力。

所以,知乎開始「主攻」視頻了。

從圖文向視頻内容轉型是驅動知乎月活增長的關鍵,數據顯示三季度知乎月均視頻内容上傳量同比增長290%,翻了近三倍,視頻消費用戶在DAU(日活躍用戶數量)中的滲透率提升至37%,環比增加7個百分點。

2020年10月,知乎曾上線圖文轉視頻工具,降低圖文内容視頻化的技術門檻,並推出包括五億現金激勵、百億流量扶持、視頻工具、簽約機會和創作者學院等計劃扶持視頻創作者。

而今年10月29日,知乎正式上線「聯合創作」功能。通過該功能,知乎圖文創作者可以將自己的原創内容授權給視頻創作者進行視頻化處理,從而實現圖文、視頻内容的聯合創作。知乎將提供多倍流量和收益扶持。目前,「聯合創作」功能面向知乎所有圖文創作者和部分優質視頻創作者開放,並給予創作者内容權益保護。

從月活增長情況來看,這波「主攻」視頻的操作,效果不錯,前文提到,本季平均月付費會員數量同比增長109%,已然翻倍。知乎視頻化升級對用戶的活躍度、内容量已經產生正向影響。視頻是圖文的二次改造,視頻商業化是内容的二次變現。圖文能創造的變現手段,視頻以制作形式的不同,一樣有機會達成。

在過去兩年間,知乎平均月活躍用戶中有超過40%的用戶集中在18歲至25歲,視頻内容正是新生代網民最喜歡的内容傳播形式之一。CEO周源也表示,在整個社區大盤里面產生的新視頻的消費需求還是非常旺盛的。隨著規模的擴大,知乎會通過内容的驅動覆蓋到更多新用戶群體。

雖然視頻化戰略取得了不錯的業務端數據。問題是光業務端好,不夠。

投資人更關心的是,視頻消費量的提升如何促進財務端的數據。簡單來說,如何通過視頻的增長進行變現?

這是筆者覺得知乎還要進一步解決的問題,知乎需要說明視頻化和財務數據的關係,至少要給投資人一種未來的願景。

此外,來自其他業務的收入也是本季亮點,本季同比增長202.6%,其中也包含除内容電商之外的知乎自營電商業務。簡單來說,知乎這樣的做知識問答的内容平台,如今也涉足電商領域了,雖然佔整體營收比例較低(5.5%),但卻呈高增長趨勢(202.6%)。

從電商業務整體來看,截至9月30日,知乎今年的商品交易總額(GMV)累計近50億元(49.7億元),同比增長達92%,今年前三季度GMV已然高於去年全年(43.58億元)。「今年雙十一的玩法實際上是通過高贊好物100榜單這種優質的種草帶貨的内容幫助用戶進行消費決策。我們與包括京東和阿里在内的電商平台進行了合作,品類覆蓋衣食住行等,非常海量的商品,這也同時讓知乎的用戶在消費決策過程中產生了我們提倡的獲得感。我們在三季度日均訂單量同比增長31%,這一過程中轉化率同比增長了接近200%。」知乎高管在本季財報電話會議中表示。

今年雙十一,在「11.11知友福利站」欄目中,除了知乎知物外,京亨卷紙、森海塞爾耳機、九陽破壁機、華為手機等商品赫然在列,涵蓋了日用品、家用電器、數碼產品等多個品類。儘管目前商品數量並不多,不過知乎已經展示了自己在電商上的更多可能。而從前文數據看,也是增長頗為不錯。

小結

從知乎的成立初衷來說,作為一個知識問答平台,内容是第一生產力。無論道路怎樣選擇,視頻也好,電商也罷,優質的内容永遠是逃脫不開的話題。

從底層邏輯出發,知乎内容社區的屬性不會因為商業化形式的改變而改變,在驅動因素上,内容的質量依舊是重中之重,它跨越領域,跨越城市,也跨越不同的年齡段,為知乎商業化打開想象力的重重大門。

雖然早在2015年就有人唱衰知乎,但知乎終究是在2021年以上市的成果,度過了十歲生日。前十年知乎走過來了,後十年的問題是,還要多久才能看見盈利的曙光?這依舊是一個未解的問題。特别是本季財報虧損同比擴大的情況下。

B站在本季財報公佈後股價大跌,這個年輕人的視頻社區被投資者高呼「看錯」了,而知乎作為類似的内容平台,後十年的路該如何走?這同樣是年輕的投資者們關心的問題。不過,正如CEO周源在電話會議上所說:「我們堅信,那些忠於自己創始信念的人將走得最遠。」

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)