編者按

看鋰電,應當首先看隔膜,此話怎講?

鋰電隔膜產品,外表形如廁紙,看不起來雖不起眼,但卻是鋰電四大材料中格局最清晰,前景最明朗的賽道——

若論毛利率,頭部隔膜企業毛利率在40%以上,正極在15%左右,負極和電解液在 30%左右;

若論行業集中度,以CR3市佔率來衡量,隔膜的CR3佔比高達74%,電解液CR3佔比為62%,三元正極 CR3為34%、磷酸鐵鋰正極CR3為49%、負極CR3為56%。

若論二級市場,頭部隔膜企業恩捷股份的股價與市值均比正負極與電解液的頭部企業要高很多。

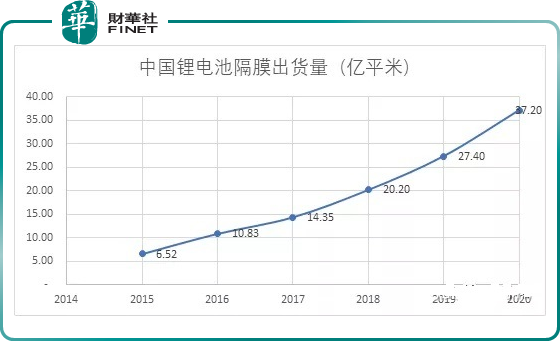

新能源汽車發展勢如破竹,新能源乘用車市場滲透率10月份已經達到18.2%,這直接帶動鋰電隔膜的產銷量,2020年中國鋰電隔膜出貨量37.2億平米,2021年上半年中國鋰電隔膜出貨量34.5億平方米,同比增長202%,第三季度的隔膜出貨量約20億平方米,遠超去年。

行業技術方面的一個看點是,「濕法+塗覆」可提升傳統隔膜的耐熱性、吸液性,是隔膜行業發展大趨勢,擁有此項技術儲備的企業值得關注。

目前整個隔膜市場的競爭格局呈現「寡頭效應」,恩捷股份算是帶頭大哥,其次是幹法隔膜龍頭星源材質,星源材質2021年的擴產投資金額與擴建的產能高於恩捷股份,其餘的小勢力能否在擴產浪潮背景之下分得一杯羹,是一個看點。

01技術路徑,成本因素,價格走勢

隔膜的基本作用是隔離開正極和負極以防止電池短路,同時保證鋰離子在充電和放電期間能正常通過微孔通道以保證電池正常工作。核心性能指標在於一致性,具體包括孔徑、孔隙率、浸潤性、厚度。

技術原理方面,隔膜根據微孔成孔機理主要分幹法和濕法兩種,濕法通過溶劑和成膜高分子的熱致相分離法成孔,而幹法通過機械拉伸產生的晶片分離成孔。

濕法膜更為完美的成孔機理,濕法膜孔隙率和孔徑集中度優勢明顯,對Li+的傳導性能更強,同時可以在更薄的厚度做到更好的穿刺強度,因此在其他條件相同情況下,選用濕法膜的電池在能量密度、倍率、循環壽命上相比選用幹法隔膜電池更為領先。

但相較於濕法隔膜,幹法隔膜抗穿刺強度較高,工序簡單,污染小,固定資產投入比濕法小,綜合成本較低。因此,在對成本要求低、能量密度要求低(如儲能領域)、對倍率性能要求高(例如混動車型)的電池中應用更為廣泛,隨著磷酸鐵鋰電池的產量超過三元鋰電,以及儲能市場的強勁增長,幹法隔膜的需求有望持續增長。

目前隔膜市場主要以濕法為主,目前市場佔比超70%,主要是因為:一是國内濕法膜技術成熟後,規模效應帶來成本下降;二是國内新能源汽車補貼政策考核電池能量密度製備,濕法隔膜+三元正極組合利於提升能量密度。

成本構成方面,目前,鋰離子電池隔膜上遊材料以聚烯烴為主,主要包括聚丙烯(PP)、聚乙烯(PE)、聚丙烯(PP)和聚乙 烯(PE)復合材料。

幹法隔膜以聚丙烯為原材料,濕法隔膜以聚乙烯為原材料。目前,國内濕法工藝隔膜企業使用的原料主要依賴進口。

國内生產的聚丙烯、聚乙烯,技術落後,且產品質量較國外產品還有一定差距,售價又高於進口,性價比方面不佔優勢,導致隔膜原材料主要依賴進口。

例如:星源材質鋰電池隔膜生產的原材料聚丙烯、聚乙烯主要從韓國KPICC進口;恩捷股份的原材料聚丙烯主要從三井化學進口。

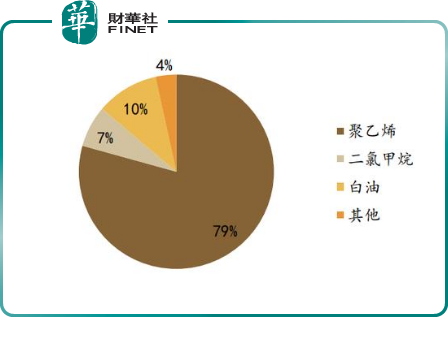

濕法隔膜成本構成清晰,原材料成本佔比較大,其中超高分子聚乙烯佔原材料成本近 80%,其次是溶劑白油和致孔劑二氯甲烷(如下所示)。

上遊聚乙烯的價格決定著濕法隔膜的成本走勢,聚乙烯的上遊原油價格近期在下降,導致聚乙烯價格有望繼續下行,這在隔膜產業上算是一大利好。

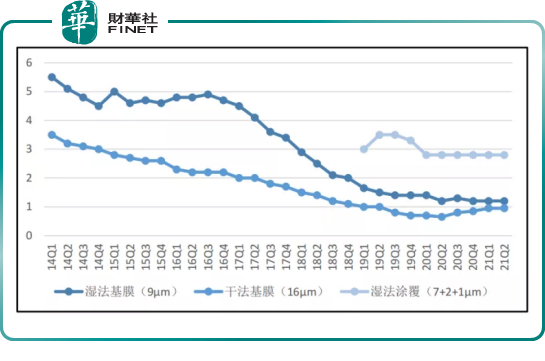

價格方面,目前國内濕法隔膜主流產品價格在1.23-2.9元/平方米,國内幹法隔膜主流產品0.93-1元/平方米,國内濕法塗覆膜主流產品在2.1-3.4元/平方米。

回顧過往,隔膜價格自2014年一路下跌,下跌原因是供給端行業儲備過量,需求端疲軟,總供給大於總需求,但在2019年之後,隨著新能源汽車行業發展,隔膜需求增加,價格下跌趨勢終止,處於低位徘徊(價格走勢如下所示)。第三方研究機構認為,如果2021第四季度國内新能源汽車市場能夠得以保持快速增長勢頭,預計隔膜價格增長將超10%。

這個濕法塗覆膜價格貴的原因在於在原來濕法隔膜的工藝路線中添加了一些新的材料,提高了使用性能,可降低隔膜熱收縮率,同時提高了隔膜的抗刺穿能力,提高了電池的安全性與熱穩定性,這便是行業前沿技術——濕法基膜塗覆工藝。

比如恩捷股份通過加入氧化鋁、氧化锆等其它復合材料的方式,發展耐高溫樹脂作為製作隔膜的基體材料,將為解決大功率動力類電池的安全性提供可行的解決方案,是未來動力鋰離子電池隔膜基體材料的一個重要發展方向。

看海外,LG化學在動力市場的隔膜塗覆率接近100%,看國内,相關研究機構預計2021年塗覆隔膜銷量佔濕法隔膜出貨量比例將超過70%,頭部濕法隔膜企業塗覆產品佔比進一步提升。

02 市場前景,行業壁壘,擴產情況

前文提到,隔膜的價格在2014能後一直處於下跌的狀態,主要原因是出貨量在逐年上升,國内鋰電池隔膜年出貨量由2015的6.52億平米,一路突飛猛進,增長到2020年的37.20億平米,如下所示:

我們知道,分析一個行業的前景度,一是看過去的增長情況,二是看下遊的需求前景,對鋰電池隔膜產業來說,需要重點關注的下遊主要是新能源汽車、儲能這兩大板塊。新能源汽車2021年的月銷量節節攀升,目前的滲透率已經接近20%,發展的如火如荼;儲能板塊在政策層面,發改委屢出文件以支持,且隨著華為與寧德時代兩大巨頭的大動作,也已經漸入佳境。

行業老大哥恩捷股份曾表示,預計明年需求會更強勁,未來3-5年隔膜供應處於偏緊狀態。

國内濕法隔膜市場目前已呈現出寡頭壟斷格局。龍頭公司通過低成本優勢不斷提升份額,部分二線廠商因虧損已被一線收購,恩捷在收購捷力和紐米後,市佔率提升至近 50%,星源材質佔比達 20%,中材科技(含中鋰)佔比 18%,行業 CR3 佔比已將近 85%。

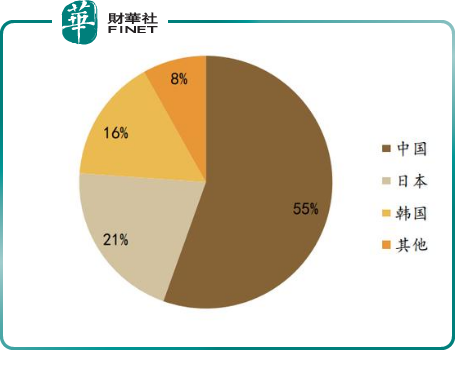

從全球銷量佔比來看,隔膜好戲依然在國内,其中中國在全球的市場份額佔比已經超過50%。2020年全球隔膜出貨量地區佔比情況如下所示:

行業壁壘方面,擁有原材料控制能力(比如自供能力、與進口商長單鎖定)的將在規模效應方面發揮優勢來降低成本,而擁有前沿技術(比如前文提到的塗覆膜技術)的將在打開下遊市場方面發揮優勢。

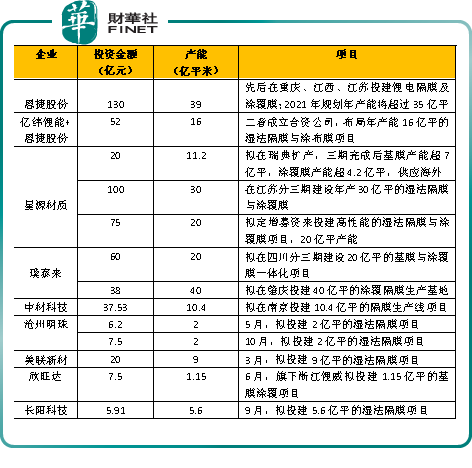

擴產方面,2021年以來,國内近10家企業宣佈擴產隔膜及塗覆項目,投資金額合計約500億元,產能超160億㎡(注:按1億平米設備投資約3.3億元測算,恩捷股份預計新增39億㎡;璞泰來純塗覆基地未包含在内)。

通過梳理我們發現,無論是行業内的大巨頭,還是小企業,都在紛紛吹響擴產號角,有的已經付諸行動,可以想象,產能落地後給相關企業帶來的業績不菲。

03掘金機遇:隔膜概念股大盤點

先看市佔率,以2021年上半年的出貨量作為衡量標準,排行榜如下:

恩捷股份出貨量為12億平,位居第一;

星源材質出貨量為5億平,位居第二;

中材科技出貨量為3.5億平,位居第三;

河北金力出貨量為2億平,位居第四;

深圳中興新材的出貨量為1.9億平,位居第五;

武漢惠強新能源材料公司出貨量為1.6億平,位居第六;

滄州明珠的出貨量為1.2億平,位居第七。

其中,恩捷股份、星源材質、中材科技、滄州明珠是A股上市公司,可以重點關注。

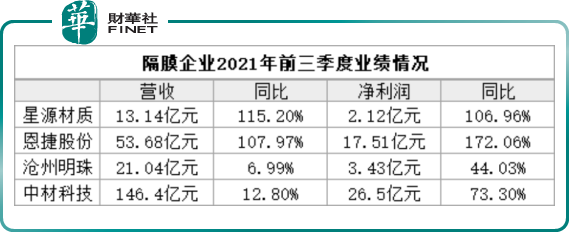

三季度業績方面,滿產滿銷,帶動業績大幅增長,這4家企業賺的盆滿缽滿,如下所示:

恩捷股份(002812.SZ),目前是行業内的帶頭大哥,絕對的龍頭,市佔率已經超半壁江山,通過收購江西通瑞、蘇州捷力、東航光電和紐米科技的隔膜業務,龍頭地位得以鞏固。

恩捷股份的主要客戶包括松下、三星、LG、CATL、比亞迪、國軒高科、孚能科技、力神電池等。2020年,恩捷隔膜出貨量約13億平米,收入28.9億元;2021年上半年,隔膜出貨量已達到12億平米,整體隔膜營業收入達到26.8億元。

當下的恩捷股份可以說是「幹濕通吃」,除了保持濕法隔膜領域的絕對優勢之外,恩捷股份還選擇與Celgard合資在江西投資10億平米幹法隔膜。

恩捷股份表示,第三季度鋰電池隔膜出貨量約8億平方米,目前每月出貨均比上月增長1000-2000萬平,未來幾年將以每年新增25條生產線為目標進行產能擴展和產線建設。截止到2020年底,恩捷股份隔膜年產能達27.5億平米,2021年隔膜產能預計45-50億平方米,預計到2022年產能達到70億平方米,交貨能力達45-50億平方米。

2021年11月22日,恩捷股份以270.00元/股收盤,市值為2410億元,其股價已經在8月份的突破300元大關了。

值得一提的是,在鋰電四大材料(正極、負極、隔膜、電解液)龍頭中,恩捷股份在二級市場受到的青睐度最高,股價也最高,這或許與其寡頭地位有關。

正極龍頭容百科技在當日的收盤價為132.05元/股,市值為591.71億元 ;負極龍頭璞泰來在當日的收盤價為181.00元/股,市值1257億元;電解液龍頭天賜材料的收盤價為134.91元/股,市值為1289億元,這三者都與恩捷股份有一定的差距。

星源材質(300568.SZ),位居第二,也是「幹濕通吃」,但是以幹法見長,是國内幹法隔膜領域龍頭。

星源材質涉足隔膜產業要比恩捷股份要早,而且當時在幹法隔膜領域做得風生水起,長期穩居第一,可能是技術上比較保守,後來被恩捷股份的濕法隔膜打敗了,退居二位。

當幹法隔膜被濕法隔膜超越的時候,正是星源材質被恩捷股份超越的時候。

2020年公司隔膜出貨量8億平米,營業收入9.72億元;2021年上半年,隔膜業務出貨量超過5億平米,營業收入8.3億元。截止到2020年底,星源材質隔膜基膜總產能約11億平米,其中幹法隔膜產能約6億平米,濕法隔膜產能約5億平米。

星源材質在9月份計劃定增募集75億元用以投建20億平的產能隔膜項目,該定增申請已在11月獲深交所受理。

值得一提的是,回顧前文擴建表格,2021年以來,星源材質在擴產方面的投資額度與擴建的產能都是比恩捷股份要高的,星源材質大有重奪C位的意圖。

星源材質主要客戶包括LG、SDI、日本村田、SAFT等國外鋰離子電池廠商以及CATL、比亞迪、國軒高科、億緯鋰能、天津力神、孚能科技等國内企業。

近幾年,濕法隔膜的大幅度滲透,對星源材質的幹法隔膜業務形成衝擊,雖然星源材質也在積極擴產濕法隔膜業務,但由於市場對手多,競爭壓力較大。雖然與Celgard的專利戰取得勝利,但仍然面臨國内惠強新材和中興新材的競爭壓力。

星源材質2021年已與LG化學簽訂4.5年内43.11億元濕法塗覆膜供應合同、與Northvolt簽訂33.4億元隔膜供應合同,預計2021全年出貨有望超過11億平米。

2021年11月22日,星源材質以47.51元/股收盤,市值為365.07億元,可以看出跟恩捷股份的差距不是一丁半點。

中材科技(002080.SZ)母公司為中國中材集團公司,其隔膜業務主要為子公司中材鋰膜和2019年收購的中鋰隔膜承擔,目前擁有等四個生產基地。

2020年,中材科技收購湖南中鋰後,隔膜產能達到9.8億平米,隨著滕州二期和中鋰擴產項目的達產,預計到2021年末將形成超過15億平米的鋰電池隔膜產能。

中材科技主要客戶包括比亞迪、CATL、億緯鋰能等。2020年,中材科技(含中鋰)隔膜出貨量達到4.9億平米;2021年上半年隔膜出貨量達到3.5億平米,營業收入達到4.8億元。

中材科技作為隔膜行業為數不多的國有企業,其在隔膜領域的競爭力不可小觑,收購了湖南中鋰後,依託法國伊索普和日本東芝的全套進口設備,其濕法隔膜的產能和市場地位迅速提升。

目前中材科技正在南京基地擬新建10億平米產能以擴大規模,奮力追趕。

2021年11月22日,中材科技以37.25元/股收盤,市值為625.10億元。

滄州明珠(002108.SZ),國内最早通過TS16949認證的隔膜企業,也是同時擁有幹法、濕法、塗覆鋰離子電池隔膜產品的企業,曾經也是隔膜領域的龍頭企業,多次佔據品牌榜前三,後來開始走下坡路。

2020年公司隔膜出貨量約為1.17億平米,營業收入2.24億元;2021年上半年,隔膜出貨量約為1.2億平米,營業收入2.36億元,同比增長404.91%,毛利率27.26%;前三季度隔膜幹法銷量5000多萬平米,濕法銷量1.1億平米。

目前擁有幹法隔膜產能1億平米,濕法隔膜產能1.9億平米,2021年新建2億平米濕法隔膜產能。計劃擴產的4億平濕法線全部投產後,未來濕法產能將達到5.9億平方米。

滄州明珠主要客戶包括比亞迪、盟固利、力神電池、中航鋰電、三星SDI等。

2021年11月22日,滄州明珠以9.24元/股收盤,市值為131.02億元,資本的青睐度比較低。

擴產浪潮就是機遇與挑戰同行,就是一次洗牌期,縱使前方或有海嘯,也要勇猛突圍,大巨頭恩捷股份股價能否突破400元大關,塗覆膜技術的興起將帶來哪些機遇、星源材質能否縮短與恩捷股份的差距、隔膜板塊能否續寫傳奇,財華社將會持續跟蹤。

作者 慧澤李

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)