11月18日,欣旺達(300207.SZ)披露了定增情況,確定此次的發行價為41.9元/股,向特定對象發行的股票數量為9343.82萬股,募資總額39.15億元。

11月19日,欣旺達開盤衝高超4%,後震蕩回落,收盤漲0.41%,目前股價處於歷史新高附近,市值830.8億元。今年以來,該股總體漲幅達66.81%。

知名機構競相追捧

定增最終發行對象家數確定為16名,其中不乏知名的公募、私募、外資和保險等。朱雀基金獲配1193.32萬股,獲配金額約為5億元,是獲配最多的一家;易方達基金獲配883.05萬股,獲配金額為3.70億元;另外,博時基金、財通基金、諾德基金等也有獲配。

外資UBS AG(瑞銀集團)獲配了820.05萬股,獲配金額為3.44億元;巴克萊銀行Barclays Bank PLC則獲配630.07萬股,獲配金額為2.64億元。還有申萬宏源證券、大家資產等機構也獲配此次定增。

公告稱,本次向特定對象發行的股票,自新增股份上市之日起6個月内不得轉讓。

欣旺達表示,本次向特定對象發行股票募集資金將投資於「3C 消費類鋰離子電芯擴產項目」、「3C 消費類鋰電池模組擴產項目」、「筆記本電腦類鋰電池模組擴產項目」及補充流動資金,上述項目均圍繞公司主營業務開展。

值得一提的是,除了朱雀基金、易方達基金等,還有千億私募高毅資產、景林資產等也參與了報價。

三季報顯示,公司十大股東出現較大變化,有三股東加倉,三股東新進,還有兩股東減持。

增持首位的為北向資金,香港中央結算有限公司增持1182.23萬股,佔總股本比例6.03%,為欣旺達第三大股東。另外兩位加倉的為景順長城核心招景混合型基金、社保基金四二零組合,分别增持500萬股和96萬股。此外,陝煤朱雀新能源產業單一資產管理計劃、景順長城新能源產業股票型基金和景順長城核心中景一年持有期混合型基金,均新進成為欣旺達十大股東。

而欣旺達實控人之一的王明旺則減持了650萬股,景順長城成長龍頭一年持有期混合型基金減持83.81萬股。

「小鋰電」轉型「大鋰電」

欣旺達是國内知名的二線鋰電池產商,原本業務專注於消費鋰電池的模組業務,隨著手機滲透率的提升,公司營收爆發式增長。然後公司開始電芯製造,提高電芯自供的比例,增厚利潤。2017年以來,隨著消費電子市場面臨天花板,而新能源汽車蓬勃發展,公司前瞻性的佈局動力電池業務。

可以說,欣旺達的發展史就是國内鋰電池產商的產業變遷史。

目前欣旺達正投身動力電池,著力打造「第二增長曲線」,公司獲得不少汽車巨頭的青睐與合作。截至2021年上半年,已建立合作關係的車企包括雷諾、日產、易捷特、吉利、東風、廣汽、上汽通用五菱、小鵬等。

不過營收結構看,目前營收大頭仍來自消費電子,動力電池佔比小。數據顯示,欣旺達2017~2020年汽車及動力電池類收入分别是7.59億元、9.88億元、8.49億元及4.28億元,收入佔比分别是5.41%、4.86%、3.36%及1.44%。

業績方面,10月27日晚,欣旺達披露2021年度三季報。公司第三季度實現營業收入99.02億元,同比增長10.59%;實現歸屬於上市公司股東的淨利潤5216.93萬元,同比下降88.81%。

從扣非淨利潤這一指標來看,欣旺達第三季度扣除非經常性損益後的淨利潤為2.29億元,而一季度、二季度的扣非淨利潤分别為1.63億元、0.69億元,公司主營業務盈利能力環比大幅提升。

可以看到,非經常性損益大幅影響了欣旺達三季度的利潤,其中有兩項損失分别為-1.92億元、-0.37億元,主要係公司間接持有的股票安克創新股價波動產生的損失,和減持間接持有的股票嘉元科技產生的投資損失。也就是說,在鋰電池行業景氣度持續高漲之時,炒股帶崩了欣旺達第三季度業績。

對於後市,中信證券認為,中長期看,欣旺達是消費電池PACK全球龍頭,其後佈局電芯業務並實現快速成長,有望進入全球大客戶供應體係;此外,公司積極推進動力電池業務,與雷諾-日產、沃爾沃、吉利、廣汽、上通五、小鵬等開展合作,預計2021年其客戶結構會有明顯改善。公司消費和動力電池業務雙輪驅動,穩步發展。

本質上來講,公司轉型動力電池,還是有一定的優勢的:

對於轉型動力電池的企業來說,資金壁壘較高,高額的投入和持續的虧損也是前期的一大考驗,想得到回饋也需要一定的時間。在二線動力電池企業中,欣旺達、億緯鋰能都有消費類的現金牛業務,兩家企業的經營性現金流表現良好,應收賬款周轉天數控制在較低水平,也為動力類業務的持續「輸血」提供了保障。

縱觀鋰電行業的發展,目前全球前五大動力電池廠商都是早期的消費電池巨頭,比如龍頭ATL和寧德時代的案例。

欣旺達早期佈局消費鋰電模組,並於 14年收購成熟的電芯企業,逐步培養一體化的鋰電核心技術和生產經驗;在動力電池領域首先佈局模組和 Pack 業務積累客戶資源,然後自研自產電芯。公司已具備足夠的技術積累,保證優質電池的研發和生產。

3,研發支出、研發人員佔比高於同行

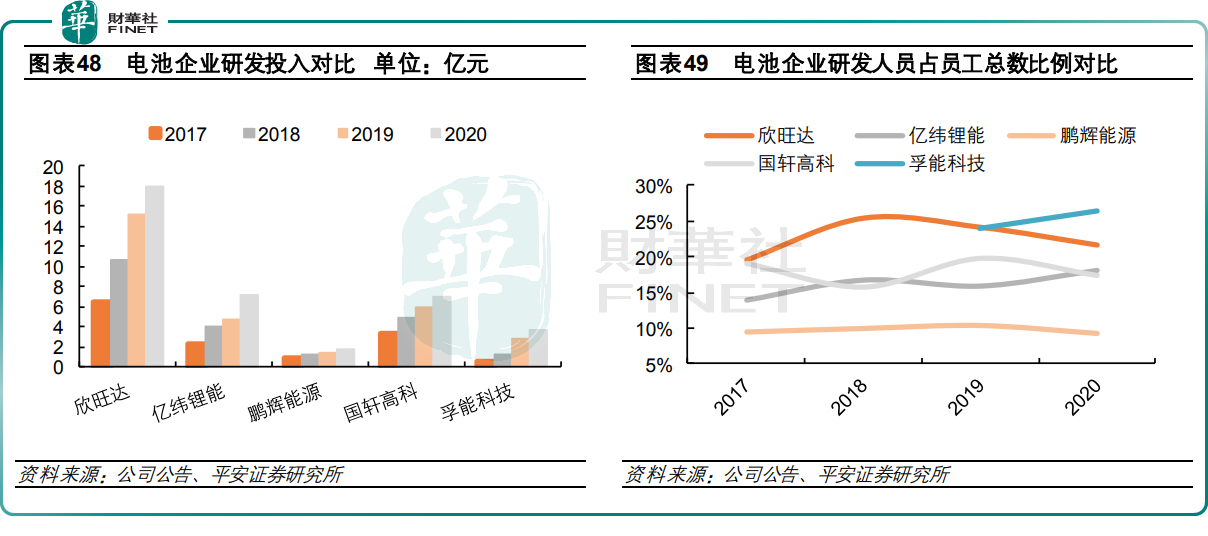

2020 年公司研發支出 18億元,遠超其他二線廠商,研發支出和研發費用率皆處於持續提升的狀態;研發人員數量接近 6000人,佔比超過 20%,處於行業領先水平。

結語——

欣旺達是國内消費鋰電池產商的佼佼者,近些年因為消費電子市場的飽和,開始積極轉型動力電池,有望打造公司的第二增長曲線。

後續隨著定增的落地,客戶的拓展,公司的成長空間值得重視。鋰電屬於未來5-10年的高景氣賽道,汽車、儲能市場的都處於滲透率加速的階段,二線電池產商有希望分到一杯羹。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)