相信許多企業家和投資人都會思考一個問題:一家經歷了長期強勁增長、規模已很大的企業,在堆砌了很高的基數後,該如何在未來保持可持續增長。

阿里巴巴(09988.HK, BABA.US)或可提供一個啓示。

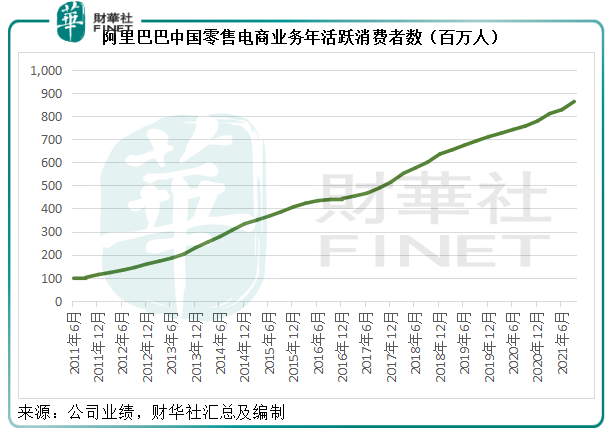

從2011年6月中國零售電商業務用戶不到1億,到2021年9月達到8.63億,作為國内零售電商業的翹楚,阿里巴巴的增長速度毋庸置疑,而在如此高的基數下,該集團於截至2021年9月末的季度中仍取得29%的增長。

多個業務引擎推動業績穩健增長

截至2021年9月30日的季度,阿里巴巴的季度收入同比增長29%,至2006.9億元(單位人民幣,下同),若不考慮合並高鑫零售(06808.HK)的影響,季度收入增幅仍達到16%,至1804.38億元,中國零售商業、跨境電商以及雲計算業務都錄得30%以上的增幅。

中國零售商業季度收入同比增長33%,淘特和社區電商業務均為增長亮點。

截至2021年9月30日止的12個月,淘特的年度活躍消費者超過2.4億,較上季增加5000萬,來自下沉市場的新消費者比例持續上升。

社區商業平台業務在下沉市場的擴張和快速增長也十分顯眼,季度GMV環比增長150%以上。合並的高鑫零售進一步鞏固了社區商業平台的供應鏈能力,對保質期短的生鮮產品、快速消費品及日用百貨等類目,提供強大的區域採購和供應鏈能力。

跨境及全球電商業務方面,截至2021年9月30日止的12個月,來自海外市場的年度活躍消費者達到2.85億,單季淨增2000萬。跨境及全球的零售和批發商業展現了強勁增長,季度收入同比增長34%,至150.92億元。

其中阿里巴巴的東南亞電商平台Lazada,取得季度訂單量同比增長超82%的好成績;土耳其最大電商平台Trendyol的GMV同比增速超80%。

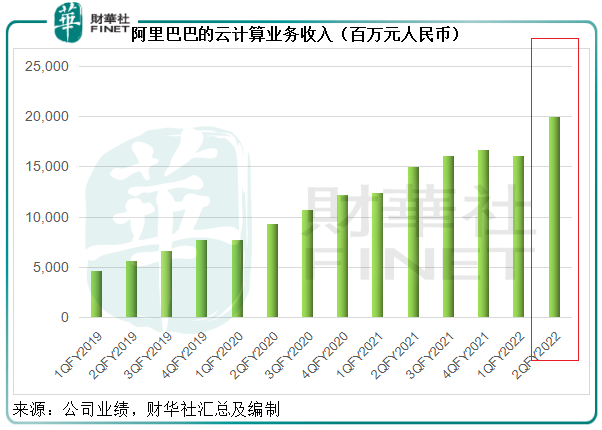

雲計算業務繼續保持強勁的增長表現,季度收入同比增長33%,至200.07億元,首度突破200億元水平,增速也較第2季的29%進一步提高,見下圖。

其他經營數據也保持增長。截至2021年9月30日止的12個月,阿里巴巴生態體係的全球年度活躍消費者(AAC)達到12.40億,較上季末增加約6200萬。其中有9.53億消費者來自中國市場,以及2.85億消費者來自海外,單季分别淨增4100萬和2000萬。張勇表示,有信心在本財年末實現中國市場消費者AAC達到10億的目標。

從「量」到「質」的轉變

截至2021年9月30日止的12個月,阿里巴巴在中國零售市場及新零售業務的年度活躍消費者已達到8.63億,從下圖可見,期内的消費者數量仍保持持續增長,但這個基數已屬於非常高的水平。

面對人口紅利逐漸減退,阿里巴巴不再依賴於「流量」變現,而是轉向以「質量」變現。在業績發佈會上,管理層多次提到更重視打造基礎設施、提升用戶體驗和商家黏性,提高留存率和消費頻次,來創造價值。

此外,更為重要的是,阿里巴巴將持續實現多引擎驅動增長。縱觀國内的其他電商平台,一般都有自己的獨特優勢,並借此發展,而阿里巴巴的優勢是覆蓋各個服務生態,這也給予阿里巴巴更多可觸達的發展機遇,以滿足中國最多元的消費者群體。

今年5月,阿里巴巴宣佈,為對未來進行更為堅決的投入,將2022財年所有增量利潤及額外資本投入用於支持平台商家,在内需、全球化、雲計算三大戰略的基礎上投資於新業務和關鍵戰略領域。這一承諾正在兌現,已反映在其截至2021年9月末的季度業績中。

截至2021年9月30日的2022財年第2財季,阿里巴巴的非會計準則淨利潤同比下降39%、經調整EBITA同比下降32%,主要因為其主動安排了關鍵策略領域的投入,以及對支持商家的舉措,這些投資領域包括:淘特、本地生活服務、社區商業平台及Lazada等。從其列示的數據大致可以估算出,阿里期内對關鍵策略領域的投資或達到126億元,如果扣除這一投入,其關鍵策略投入前商業經調整EBITA應為522.41億元,大致與去年同期持平。

接下來,阿里巴巴不再只追逐交易流量,而是深耕存量,以提升每用戶價值,以多引擎驅動增長,帶來長遠的良性循環。

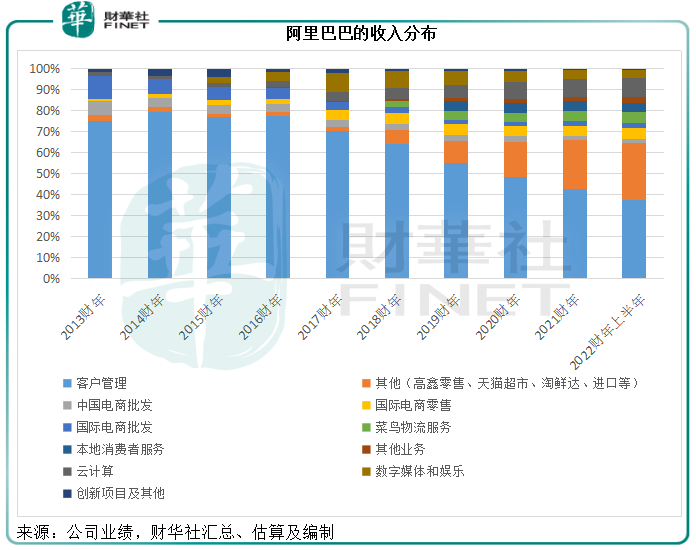

值得留意的是,阿里巴巴的收入分佈呈現多元化。根據筆者的估算,阿里巴巴截至2021年9月30日6個月的客戶管理收入佔比,已由2013財年的75%下降至38%。

見下圖,2018財年以來,阿里巴巴的收入分佈更為多元化,而不再依賴於單一的客戶管理收入,新零售業務(包括社區商業平台、盒馬、天貓超市、高鑫零售及淘鮮達等)、國際電商零售、雲計算等收入佔比都顯著提升。

從以上的收入分佈可以看出,這些新投資業務的佔比已有較大幅度提升,而且在拓展下沉市場、國際市場方面也顯見成效:

下沉市場方面,在截至2021年9月30日止的12個月,淘特的年度活躍消費者超過2.4億,較上季增加約5000萬,下沉地區消費者的比例持續上升。社區商業平台業務在下沉市場持續擴大覆蓋範圍,並展現快速增長,季度GMV環比增長150%以上。

本地生活服務方面,餓了麽年度活躍用戶數也實現同比28%的強勁增長,訂單量同比增長逾30%,新商家快速增加,來自非餐廳的訂單比例上升,用戶滲透也有所提升。

海外業務方面,Lazada的用戶訪問頻次在過去7個季度連續上升。於截至2021年9月30日的季度,Lazada訂單量同比增長超過82%,Trendyol的GMV同比增速也在80%以上。

未來的可持續增長值得期待

這些投資將進一步深化阿里的内需、國際化、雲計算三大商業戰略,鞏固内地及國際業務的縱深發展,提高生態用戶的留存率,同時拓展新賽道,尋找新發展,創造新機遇,以佈局未來。

從更長遠來看,阿里巴巴可通過提供更便捷、優質的服務,搭建更完備的電商和物流網絡,滿足不同層級消費者的需求,並提升下沉市場消費者群體的生活質量,促進商業價值與社會價值的良性循環,達至可持續發展。

這是阿里巴巴對其百年發展目標的深度思考,也是流量紅利不再之後發掘新成長機遇的必然之舉。有鑒於此,也就不難理解阿里巴巴要求變,以「質量」創造價值。該集團將2022財年的總收入指引調整為按年增長20%至23%,日後將繼續聚焦投資和佈局未來,追求高質量增長、健康及可持續發展。

即便期内對關鍵策略領域增加投入,阿里巴巴仍維持強勁的現金流:截至2021年9月末的財季,來自經營活動的淨現金流入為358.30億元,自由現金流為222.39億元。截至2021年9月30日,阿里巴巴持有現金、現金等價物和短期投資合共4434億元,現金充裕。期内,該集團根據股份回購計劃以約51.475億美元回購約2690萬股美國存託股,相當於2.149億股普通股,繼續回饋股東。

高質量長遠增長疊加持續的紅利回饋,阿里巴巴應可為股東帶來更長遠的可實現價值。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)