繼10月簽下兩大訂單後,不到一個月,矽片行業新軍雙良節能(600481.SH)再次拿下65.27億元矽片銷售長單。

11月15日,雙良節能發佈公告稱,全資子公司雙良矽材料(乙方)與江蘇龍恒新能源(甲方)簽訂了《單晶矽片購銷框架合同》,合同約定2022年1月1日至2024年12月31日期間預計向乙方採購單晶矽片總計9.5億片,預計銷售金額總計為65.27億元(含稅),實際採購價格以簽訂的月度訂單為準。

雙良節能表示,矽片銷售合同的簽訂證明了公司單晶矽片業務進一步獲得客戶和市場認可,有利於公司單晶矽片形成長期穩定的銷售。

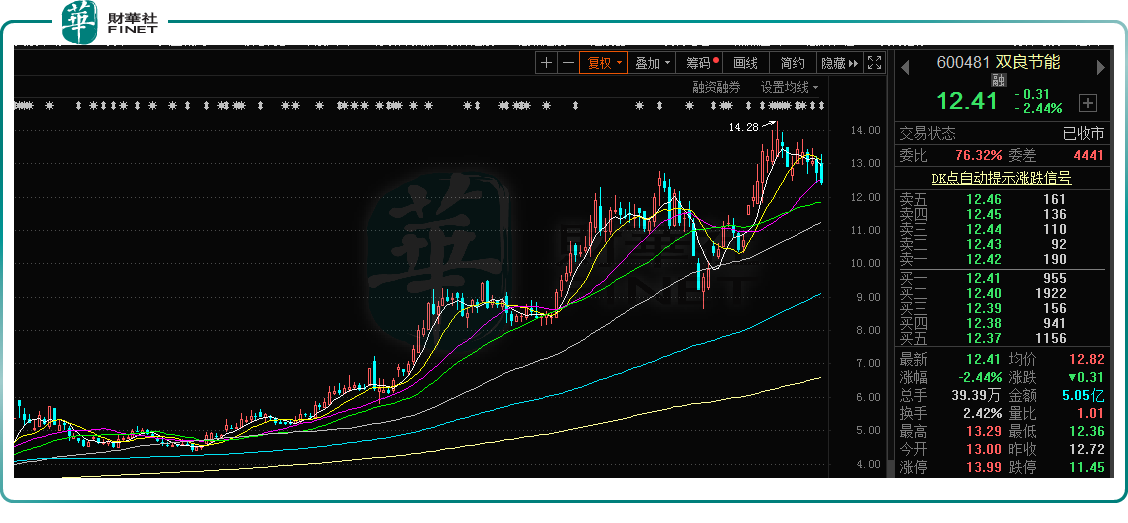

11月16日,公司股價12.41元,跌幅2.44%,最新總市值為201.9億元。

01矽片項目穩步推進,拿下百億級銷售長單

公開資料顯示,雙良節能最早可追溯至1982年,主要從事節水節能與新能源裝備,是國内最大的溴化鋰製冷機、熱泵和空冷器生產商和集成商;2003 年,雙良節能在上交所上市,同時開始涉足光伏領域,其主要產品多晶矽還原爐市佔率穩居國内第一。

不過,從2020年財報來看,溴冷機(熱泵)和換熱器產品仍是公司營收和利潤的主要來源,兩者的營收約佔總營收的76%,而多晶矽還原爐及其模塊業務在營收佔比不足10%。

進入2021年,在雙碳背景下,光伏產業迎來風口。在光伏裝備領域已有一定基礎的雙良節能,順勢大舉拓寬產業鏈,實現從設備提供商向矽片製造商延伸。

從雙良節能今年佈局矽片的力度來看,公司將業務延伸至矽片領域,以求 "一戰功成"的決心十分明顯。

2021年2月,子公司雙良矽材料成立,自此正式切入矽片賽道;3月宣佈計劃在包頭稀土高新區建設40GW單晶矽項目,分兩期實施,一期總投資70億元,建成年產20GW拉晶、20GW切片生產項目。值得一提的是,當時公司的總資產僅44.68億元。

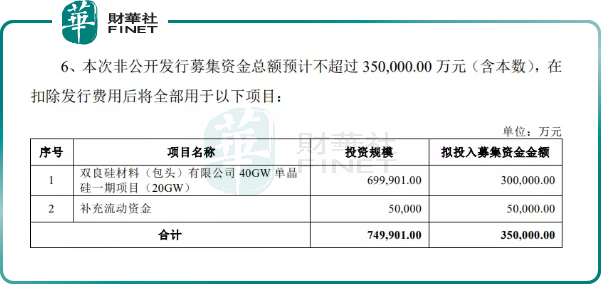

為支撐矽片項目的投資,8月8日,雙良節能發佈35億元的定增計劃,其中擬將30億元募集資金投入包頭單晶矽一期項目建設。詳情可查看財華社此前發佈的一篇文章《募資35億元加碼光伏產業,雙良節能(600481.SH)意欲何為?》。

在原材料供應上,9月22日,雙良節能與新疆新特和江蘇中能矽業簽訂長達5年(2021 年9月-2026年12月)的多晶矽料採購合同,提前鎖定未來矽料供給,總採購金額分别約為174.68億元和112.09億元。

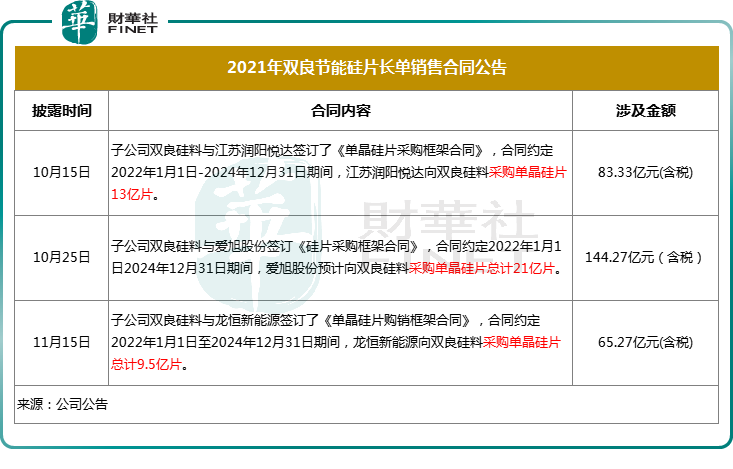

與此同時,雙良節能積極拓展矽片業務下遊優質客戶。10月份,公司相繼與電池片龍頭江蘇潤陽和愛旭股份簽訂矽片銷售合同,預計未來三年分别向上述兩家公司銷售預計13億片、21億片,涉及金額分别為83.33億元、144.27億元。具體内容,可查看財華社此前發佈的的一篇文章《一字板漲停!雙良節能拿下百億矽片長單,新業務佈局初見成效?》。

再加上本次與江蘇龍恒新能源簽訂約65.27億元銷售金額,今年已累計簽訂三份矽片銷售長單,涉及金額約292.87億元。經計算,雙良節能2022年-2024年約每年可新增97.6的營業收入,而2020年雙良節能全年營收為20.72億元。

今年6月,雙良節能首根大尺寸單晶矽棒已經成功出爐,大尺寸矽片試產成功。

從雙良節能發佈的公告來看,公司佈局矽片項目進展還算順利。僅用八個月時間,雙良節能便完成了場地建設、生產設備和原材料供應的落地,期間還同時推進了試產、融資和銷售等事項。

02雙良節將會迎來業績「甜蜜期」?

在業績方面,2021年前三季度,雙良節能實現營收淨利雙豐收。

財報顯示,今年前三季度,雙良節能營收22.67億元,同比增長85.29%;歸母淨利潤1.77億元,同比增長220.88%;其中第三季度公司實現營收10.18億元,同比增長109.75%;歸母淨利潤0.75億元,環比增長24.85%,同比增長109.75%。

據披露,雙良節能業績上漲主要是2021年公司還原爐業務受益於下遊多晶矽擴產而爆發式增長,年内簽訂多晶矽還原爐設備訂單總額約14億元。同時,傳統節能節水業務亦穩定增長。

在二級市場,今年雙良節能的表現同樣不俗。年初,雙良節能股價最低才3.23元/股,自3月15日宣佈包頭一期20GW產能建設,當天股價直接一字漲停,之後便一路震蕩上行,至今漲幅超150%,年内漲幅達220%。

展望未來,若雙良節能的單晶矽片業務銷售長單順利完成,或有望對雙良節能的業績有進一步的提升作用。

西南證券認為,2022年後矽片業務將成為業績新增長點,預計公司未來三年歸母淨利潤將保持87.76%的復合增長率。考慮到公司節能節水業務的龍頭地位以及未來矽片業務的高成長性,維持「買入」評級。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)