有的投資者或許對近年的「牛股」橫店東磁(002056.SZ)印象深刻,2019年12月至2021年1月(今年股價高點),該股近一年時間漲幅約130%。一家做磁性材料+光伏的公司,1年漲幅翻倍,或許這個成績和今年某些新能源鋰電個股比起來並不亮眼,但1年股價翻倍的戰績可並不差。

如今又有一家類似公司要在科創板上市了,就是雲路股份。公司是中國航空發動機集團有限公司下屬控股單位。航發集團在國内的地位,筆者相信做過軍工板塊的都懂。再說回雲路股份,該公司的非晶合金材料的市場份額為全球第一,市佔率超40%,是非晶合金材料行業的龍頭企業。據招股書,公司的非晶合金、納米晶合金、磁性粉末三大業務板塊是變壓器(電力)、光伏、新能源、消費電子、家電等重要零部件的上遊原材料。

雲路股份將在11月16日進行申購,上市後能否續寫橫店東磁的「奇迹」?我們根據招股書來分析下公司的基本面情況。公司報告期為2018、2019、2020、2021年1-6月。

公司概況

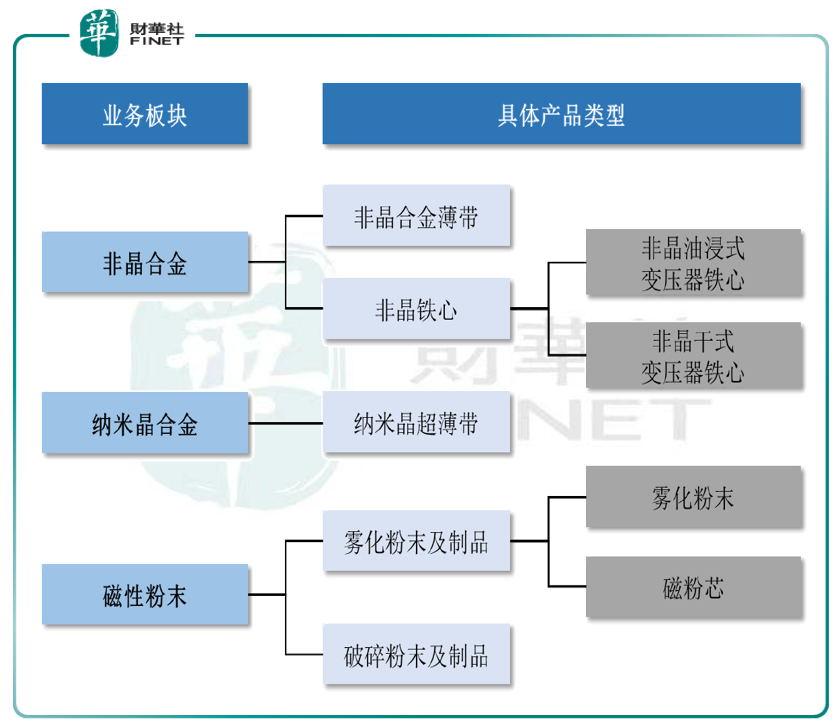

公司自設立以來一直專注於先進磁性金屬材料的設計、研發、生產和銷售,已形成非晶合金、納米晶合金、磁性粉末三大材料及其製品係列,包括非晶合金薄帶及鐵心、納米晶超薄帶、霧化和破碎粉末及磁粉芯等產品。

公司業務板塊構成及主要產品分佈情況如下:

目前,公司非晶合金薄帶的市場份額為全球第一,是非晶合金材料行業的龍頭企業,在持續研發新材料產品的同時,向材料製品深加工領域延伸,致力於成為圍繞先進磁性金屬材料的研發、生產和應用的綜合解決方案提供商。

公司與國内外知名電力行業製造商建立了長期穩定的合作關係,成為國家電網、奧克斯、日本東芝、ABB等企業的合作夥伴,產品銷往東南亞、南亞、北美等全球各地,服務於全球十餘個國家和地區。

公司在長期深耕非晶合金薄帶領域的基礎上,持續開展磁性材料領域新產品的研發開拓,推出納米晶超薄帶、磁性粉末等新產品,豐富了產品結構,在傳統電力下遊領域之外開拓新的市場空間;同時,為提高公司磁性材料的應用質量、響應下遊終端客戶的需求,公司進一步豐富了產品種類,拓展非晶鐵心、磁粉芯等產品的生產和銷售。

根據BCC Research研究報告,2019年全球軟磁材料行業市場空間達到514億美元,市場空間廣闊。目前,亞太地區在全球磁性材料行業中處於中心地位,以TDK、日立金屬、日本戶田(Toda)等為代表的日本企業處於行業技術領先地位,中國作為磁性材料的重要生產基地,近年來磁性材料行業迅速發展,整體實力不斷增強。

隨著下遊電力電子領域科技水平的不斷提升以及綠色低碳發展理念的持續推廣,新能源汽車、消費電子、新能源發電等新興行業逐漸興起,對於承擔電能轉換功能的磁性器件的重量、體積、傳輸效率等方面均提出了更高的標準和要求,傳統磁性材料如鐵氧體等難以滿足新行業的要求,納米晶超薄帶等新一代磁性材料正在逐漸替代並有望在未來進一步拓展市場空間。

2021年1-9月,公司實現歸屬於母公司股東的淨利潤8,924.27萬元,扣除非經常性損益後歸屬於母公司股東的淨利潤8,010.37萬元,較去年同期分别增長15.49%和10.82%。

公司初步測算,預計公司2021年實現營業收入在89,000.00萬元至96,000.00萬元之間,較去年同期增長24.43%至34.21%;預計2021年實現歸屬於母公司股東的淨利潤在11,300.00萬元至12,500.00萬元之間,較去年同期增長17.90%至30.42%;預計2021年實現扣除非經常性損益後歸屬於母公司股東的淨利潤在10,000.00萬元至11,000.00萬元之間,較去年同期增長13.50%至24.85%。公司2021年營業收入、扣除非經常性損益後歸屬於母公司股東的淨利潤預計同比增長,主要係公司新產品納米晶超薄帶和霧化粉末及其製品經市場推廣後,銷量大幅增長帶動公司業績增長。

上市概況

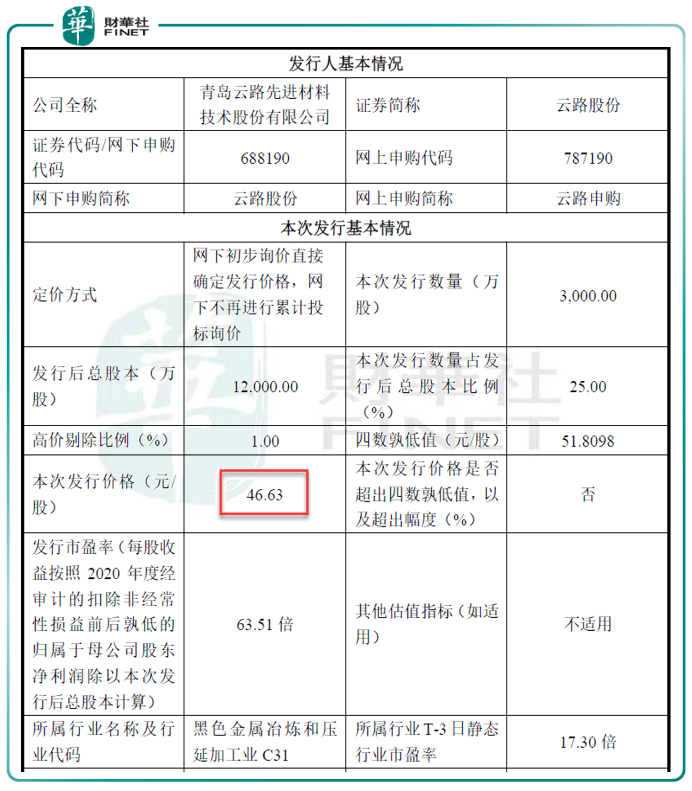

雲路股份11月14日披露發行公告:本次公開發行股票數量為3000萬股,發行後公司總共股本為1.2億股。發行價格為46.63元/股;2021年11月16日(週二)進行申購。申購簡稱為雲路申購,申購代碼為787190。

發行人本次募投項目預計使用募集資金金額為80,000.00萬元。按本次發行價格46.63元/股和3,000.00萬股的新股發行數量計算,若本次發行成功,預計發行人募集資金總額139,890.00萬元,扣除約10,731.54萬元(不含稅)的發行費用後,預計募集資金淨額129,158.46萬元。

根據證監會《上市公司行業分類指引》(2012年修訂),公司所屬行業為黑色金屬冶煉和壓延加工業(C31),截至2021年11月11日(T-3日),中證指數有限公司發佈的黑色金屬冶煉和壓延加工業(C31)最近一個月平均靜態市盈率為17.30倍。

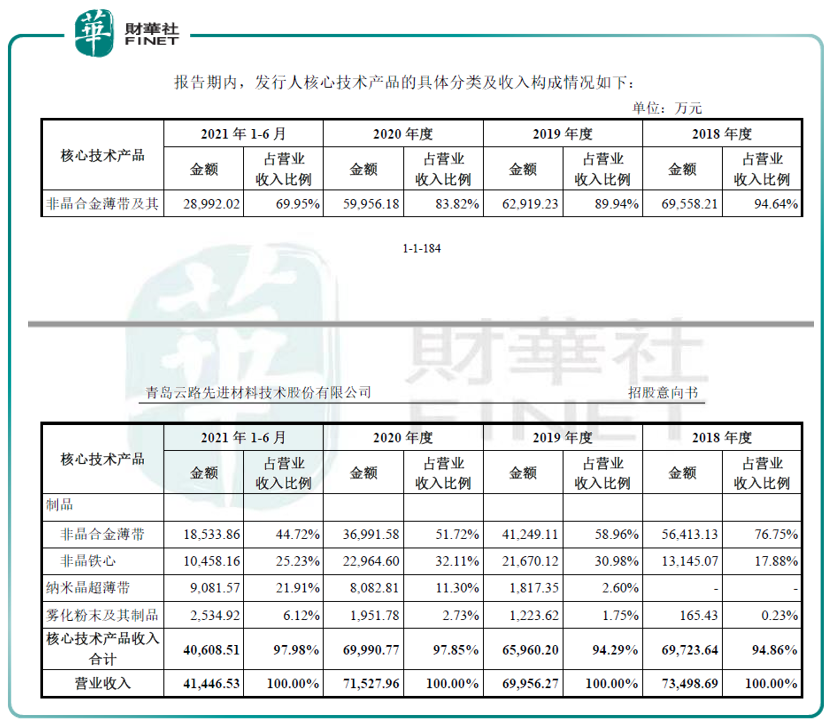

若從財報來看,2021年半年報顯示,雲路股份的主營業務所屬行業為電力變壓器行業、電子磁性元器件行業,佔營收比例分别為:69.95%、29.91%;公司的主要產品為非晶合金薄帶及其製品非晶鐵心,主要用於配電領域,是非晶配電變壓器的主要用材及核心部件。報告期内,公司非晶合金板塊的銷售收入佔主營業務收入的比重分别為94.65%、89.98%、84.04%和70.05%,佔比較高;非晶合金板塊的銷售收入分别為69,558.21萬元、62,919.23萬元、59,956.18萬元和28,992.02萬元,呈現逐年降低的趨勢。

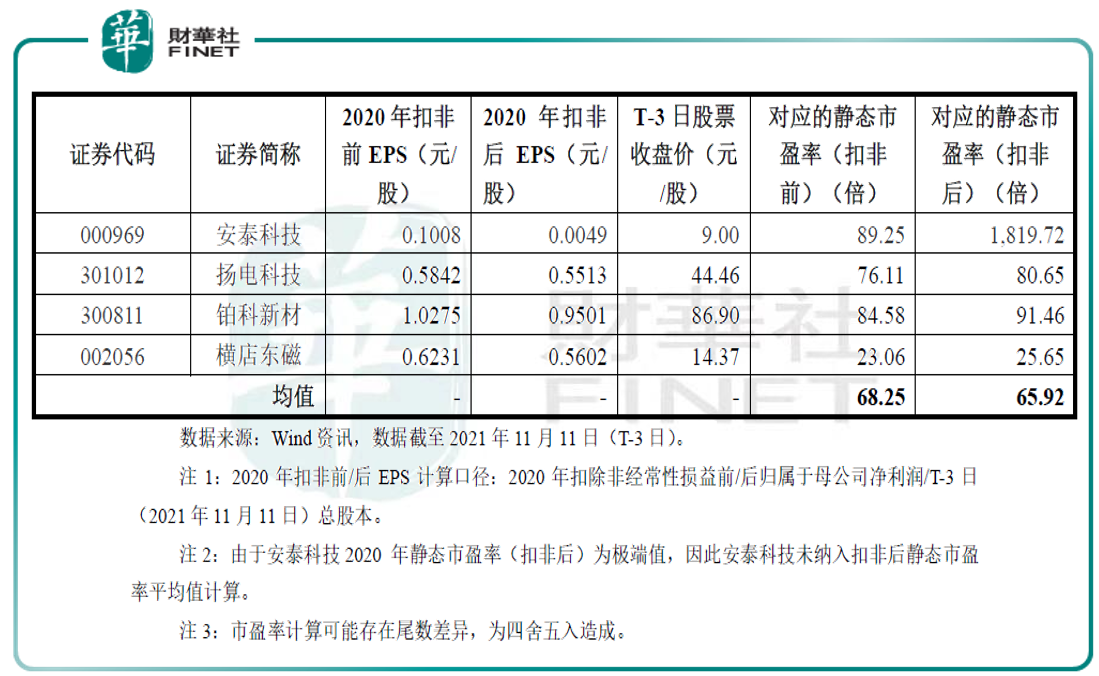

主營業務與發行人相近的可比上市公司市盈率水平具體情況如下:

本次發行價格46.63元/股對應的發行人2020年扣除非經常性損益前後孰低的攤薄後市盈率為63.51倍,高於中證指數有限公司發佈的發行人所處行業最近一個月平均靜態市盈率,低於同行業可比公司靜態市盈率平均水平。

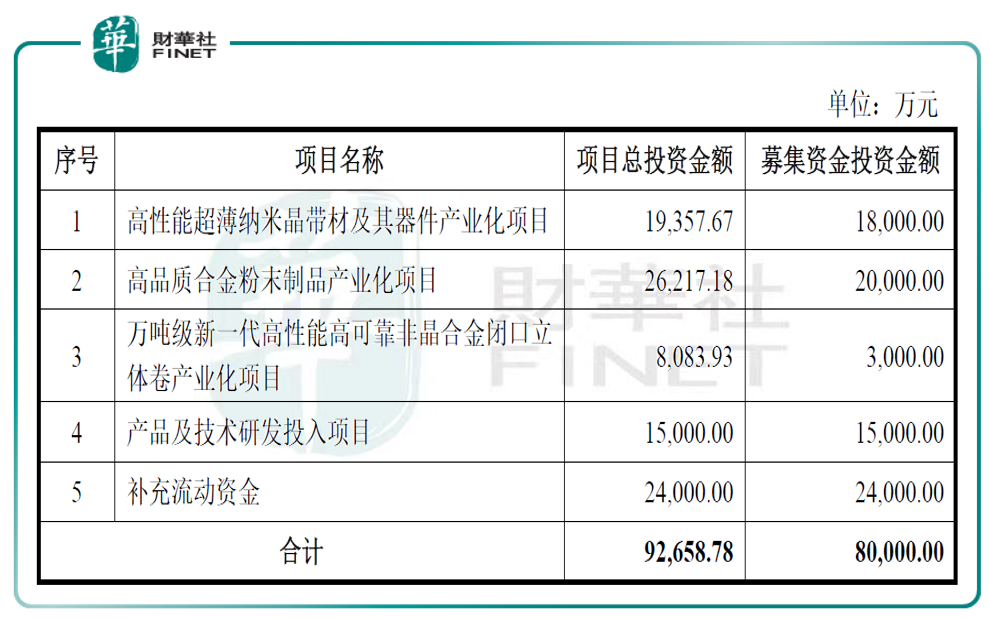

公司本次募集資金擬投資項目圍繞主營業務進行,扣除發行費用後的募集資金將投資於以下項目:

同行業對比

據招股書,雲路股份把以下公司列為了可比公司:

安泰科技(000969.SZ)、揚電科技(301012.SZ)的業務範疇中包括非晶合金、納米晶合金業務,鉑科新材(300811.SZ)、橫店東磁(002056.SZ)為主要從事磁性粉末及製品業務的公司。

同時,公司非晶合金及納米晶合金產品在市場中的主要競爭對手還包括日立金屬。

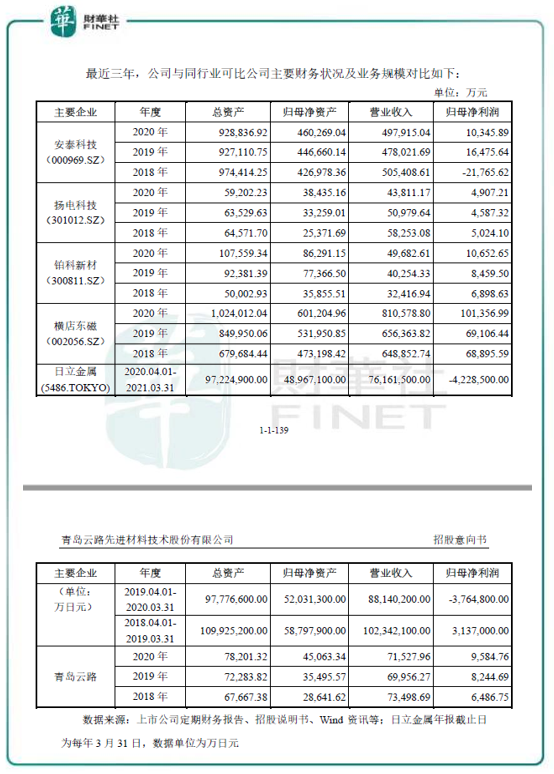

近三年公司與同行業可比公司主要財務狀況及業務規模對比如下表:

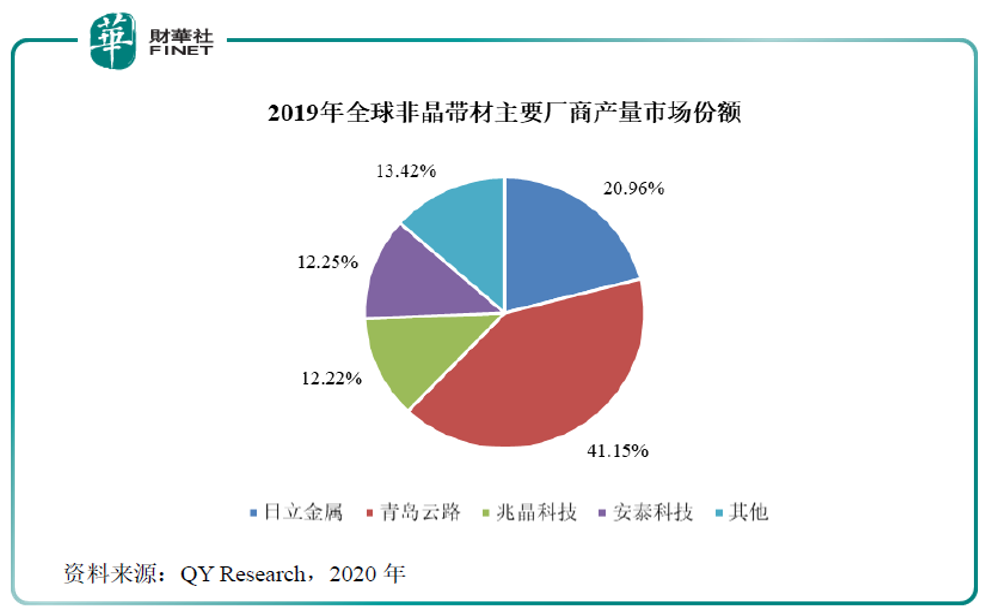

從市場地位來看,在非晶合金和納米晶合金領域,公司和日立金屬、安泰科技是行業内的主要企業。2019年,公司非晶合金薄帶的產量全球排名第一,市場佔有率為41.15%(見下圖,公司市佔率有絕對優勢);在納米晶材料方面,由於公司納米晶超薄帶產品2019年年中才正式投產,2019年市場佔有率較低;隨著納米晶超薄帶業務的不斷拓展,公司在納米晶市場有望進一步提升市場佔有率。

2019年,日立金屬非晶合金薄帶產量居世界第二,納米晶材料產量居全球首位,市場佔有率分别達到20.96%、49.71%。2019年,安泰科技的非晶合金和納米晶材料市場佔有率分别為12.25%、9.01%。

研發情況

公司已成功掌握非晶合金薄帶工業化生產的關鍵技術,自主設計了高自動化、高生產效率的非晶合金薄帶萬噸級生產線,非晶合金薄帶具有良好的質量一致性和產品穩定性;同時,公司通過材料成分的不斷改進,非晶合金薄帶的材料性能得到進一步優化和提升。

公司研發的納米晶超薄帶,能夠滿足手機無線充電等產品對於關鍵部件材料尺寸的需求;公司已突破厚度14μm納米晶帶材的批量生產技術,已具備12-14μm厚度的樣品生產能力,同時正在研發10-12μm的納米晶超級薄帶樣品,將有助於解決我國在關鍵材料技術上的「卡脖子」難題。

公司現擁有一支以國家萬人計劃、科技部創業創新領軍人才、山東省泰山產業領軍人才、公司董事長和總經理李曉雨為首的高素質研發團隊。截至2021年6月30日,公司研發人員達到84人,佔比達到18.67%,研究方向包括材料成分設計、核心裝備設計、工藝改進和應用研究等多方面,為公司持續創新和研發提供後備力量。

截至招股意向書簽署之日,公司共擁有156項專利,其中發明專利96項。

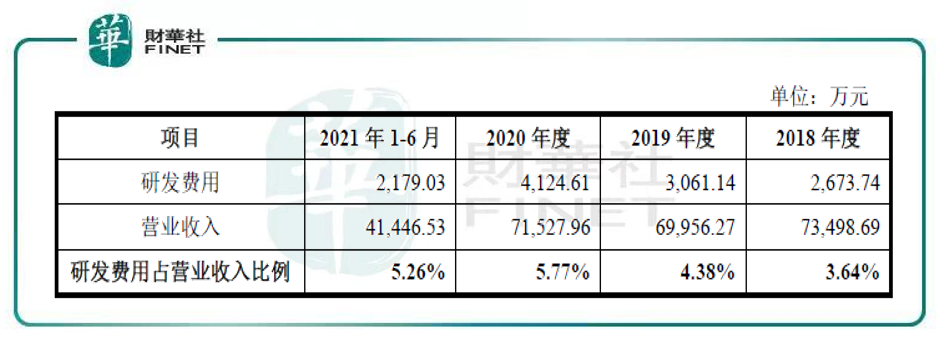

報告期内,公司研發費用分别為2,673.74萬元、3,061.14萬元、4,124.61萬元和2,179.03萬元,佔營業收入的比例分别為3.64%、4.38%、5.77%和5.26%。具體如下表:

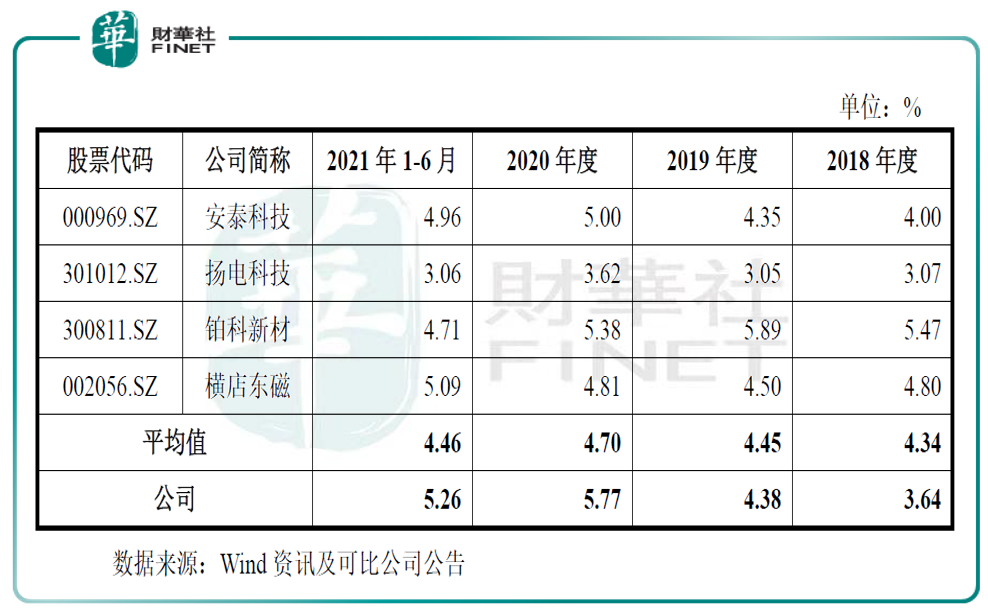

與同行比較,報告期内,公司研發費用佔營業收入的比例與同行業公司的對比情況如下:

報告期内,公司研發費用佔營業收入的比例呈上升趨勢(見上圖最後一行),主要是由於公司高度重視研發工作,在新產品、新技術、新工藝等方面持續較高投入。2018年、2019年,公司研發投入佔營業收入的比例與同行業平均水平基本接近,2020年、2021年1-6月公司研發費用佔比增長較多,主要是由於公司在高性能非晶合金薄帶、納米晶超薄帶、高端水霧化粉末等研發方向上的投入較高,以保持公司產品的市場競爭力和技術水平領先地位。

報告期内,公司依靠核心技術開展生產經營所產生的收入結構未發生重大變化,非晶產品銷售收入佔公司營業收入的比重保持在65%以上。報告期内,發行人核心技術產品的具體分類及收入構成情況如下表:

風險提示

1、原材料價格波動的風險

據招股書,公司生產經營所需的主要原材料為工業純鐵、硼鐵、铌鐵等金屬材料,報告期内,公司直接材料成本佔主營業務成本的比重均超過70%,佔比較高,原材料價格的波動對公司盈利能力影響較大。

今年以來大宗商品的價格波動劇烈。筆者查詢CRB大宗商品指數發現,自2020年5月(近三年低點)至2021年10月,CRB指數整體漲幅近翻倍(約102%),今年以來呈持續上漲趨勢。原材料的持續漲價對公司業績影響較大。

2、境外銷售業務相關風險

報告期内,公司主營業務收入中境外收入分别為20,573.67萬元、26,034.38萬元、27,409.01萬元和15,545.60萬元,佔主營業務收入的比例分别為27.99%、37.23%、38.42%和37.56%,佔比總體呈增加的趨勢。公司表示,未來,如果境外客戶所在國家和地區的電力領域投資放緩,相關國家和地區的法律法規、產業政策、政經環境發生重大變化,將可能影響公司產品的出口銷售,進而對公司盈利能力產生不利影響。

3、應收賬款發生壞賬的風險

報告期各期末,公司應收賬款的賬面價值分别為16,968.82萬元、16,926.85萬元、20,522.57萬元和22,276.68萬元,佔總資產的比例分别為25.08%、23.42%、26.24%和27.14%,公司應收賬款賬面價值較高且佔總資產的比重相對較高。隨著業務規模的提升,公司應收賬款金額可能隨之增加,應收賬款和客戶信用政策的管理難度也將增大,如果未來公司採取的收款措施不力或者客戶財務經營狀況發生不利變化,公司應收賬款發生壞賬的風險將加大。

小結

雲路股份是中國航空發動機集團有限公司下屬控股單位,擬在科創板上市,11月16日開啓申購。公司所屬新材料領域,涉及的相關概念有:磁性材料、配電、變壓器、電力、光伏、新能源、消費電子、家電等領域。

從市場地位來看,在非晶合金和納米晶合金領域,公司和日立金屬、安泰科技是行業内的主要企業。2019年,公司非晶合金薄帶的產量全球排名第一,市場佔有率為41.15%。具有絕對優勢。

從發行市盈率來看,高於行業,低於可比公司。

從研發情況來看,報告期内,公司研發費用佔營業收入的比例呈上升趨勢,今年上半年,研發費用佔營業收入比例高於行業均值。

從風險情況看,盈利水平受原材料價格波動影響較大,境外銷售佔主營業務比例較大,應收賬款的賬面價值佔總資產比例較高。

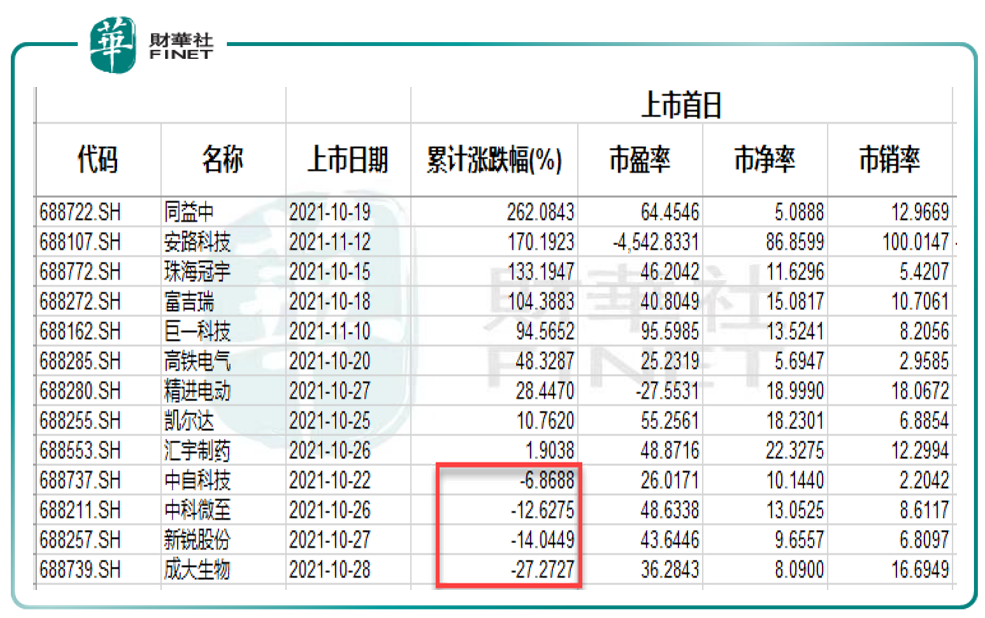

對於近來投資者擔心的新股上市首日破發情況,筆者統計了近一個月(10月15日至11月15日)科創板股票上市首日表現,供投資者參考。下表按上市首日漲跌幅降序排列,總體來看,近一個月以來大部分科創板新股首日上市表現還是可以的:13只新股只有4只股票首日漲幅小於0。按統計結果來看,筆者認為投資者不必對近期破發情況過於恐慌,「打新」還是要分析好基本面情況再申購。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)