近年來,新能源行業發展勢頭迅猛,保有量持續攀升。但與此同時,充電、續航等現實「痛點」也一步步制約著新能源汽車的發展。為攻克這一卡脖子問題,人們更是直接把目光聚焦最為方便有效可替代的負極材料。

據前瞻產業研究院數據顯示,矽具有較大的理論比容量(4200mAh/g),比石墨類負極材料的比容量(372mAh/g)高一個數量級和較低的嵌鋰電位。而且矽與電解液反應活性低,在地殼中儲量豐富,價格低廉,是新一代鋰離子電池負極材料的理想選擇。

面對龐大的市場需求,「有機矽下遊龍頭」矽寶科技欲分一杯羹!11月10日,矽寶科技召開會議,審議通過《關於公司與四川彭山經濟開發區管理委員會簽訂工業項目投資協議暨設立全資子公司建設5萬噸/年鋰電池用矽碳負極材料及專用粘合劑項目》的議案。

二級市場上,受利好消息提振,公司股價高開高走,盤中一度漲逾19%。截至收盤,大漲8.52%至24.58元/股,近3日漲超30%,年内漲幅為43.83%。

總投資達5.6億元

據悉,該議案同意公司與四川彭山經濟開發區管理委員會就投資「5萬噸/年鋰電池用矽碳負極材料及專用粘合劑項目」簽訂《工業項目投資協議》,公司將在四川彭山經濟開發區設立全資子公司並建設1萬噸/年鋰電池用矽碳負極材料、4萬噸/年專用粘合劑生產基地、鋰電材料研發中心。此項目計劃總投資人民幣5.6億元,其中固定資產投資人民幣4.6億元。

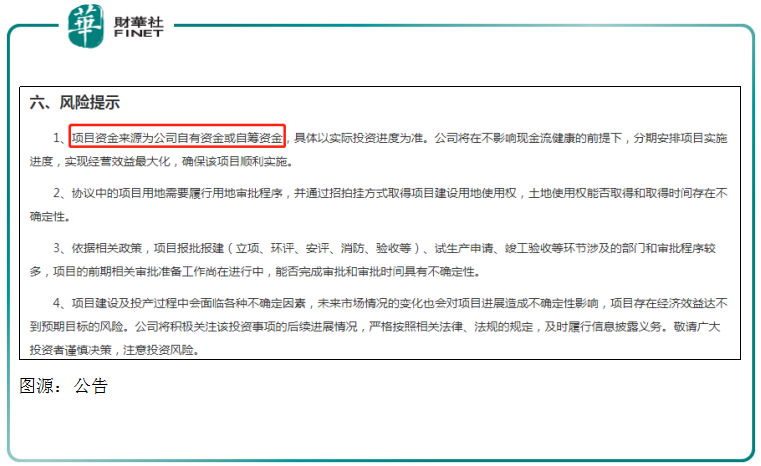

項目建設期限分為兩期,第一期為30個月内完成建設投產,包括項目前期工作不超過6個月;第二期在第一期項目完成後12個月完成項目建設。而資金來源主要為公司自有資金或自籌資金。

另據三季報數據顯示,前三季度公司實現淨利為1.62億元,經營活動產生的現金流量淨額卻是大幅流出,實現現金淨流出6135萬元,同比減少180.59%。

這也表明了公司存在一定的現金流量風險,但公司仍冒險花費上億元資金投建矽碳負極材料等項目,或許離不開公司多年來的戰略佈局。

據悉,2016年起,公司就與高校院所共同發展鋰電池用矽碳負極材料等相關材料的研究開發。2019年公司建成50噸/年矽碳負極材料中試生產線,產品已通過數家電池廠商測評並實現小批量供貨。

今年8月份,公司與寧德時代簽署合作框架協議,擬共同開發包括但不限於用於電池及其包件導熱、密材等防護密封類材料,以及其他提升電池性能的新材料。

公告表示,此項目符合公司圍繞矽材料行業實施相關多元化發展戰略,為新能源行業提供高端配套關鍵材料。矽碳負極材料因其比容量大,能極大提高鋰電池的能量密度,是新一代負極材料的發展方向。

有機矽密封膠龍頭

實際上,公司是一家主要從事有機矽密封膠等新材料研發、生產、銷售的國家高新技術企業。公司「矽寶」商標被國家工商總局認定為「中國馳名商標」。公司在技術、品牌、規模等方面均處於行業領先地位,是中國有機矽密封膠行業龍頭企業。

當前,公司擁有5大生產基地的新材料產業,建成數條國際先進的全自動化生產線,形成9萬噸/年高端有機矽材料生產能力。同時,公司10萬噸/年高端密封膠智能制造項目正在持續推進。

其中,今年6月底,公司2萬噸/年高端建築幕牆用矽酮耐候密封膠和2萬噸/年太陽能用矽酮密封膠已順利投產,繼續推進拓利科技2萬噸/年功能高分子材料基地及研發中心建設。項目建成後,公司總產能將超20萬噸/年,成為全國最大、世界一流的有機矽密封膠生產企業。

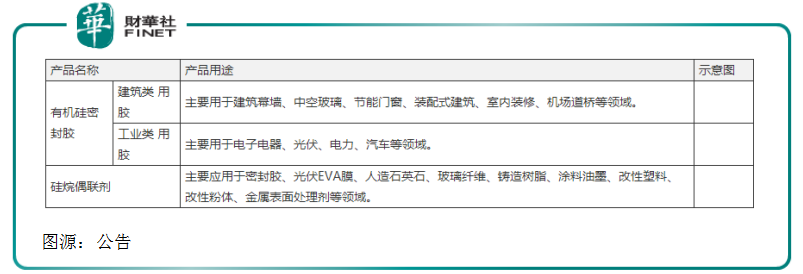

同時,公司有機矽密封膠產品的主要用途分類建築類用膠及工業類用膠。

在建築類用膠方面,公司產品廣泛應用於建築幕牆、中空玻璃、節能門窗等領域。2021年上半年,公司建築類用膠產品實現營業收入7.21億元,佔比總營收比例的71.48%,為公司主要的收入來源,同樣貢獻超六成的利潤。

在工業類用膠一塊,公司不斷拓展業務主線,在光伏、電力、汽車領域持續發力。光伏領域,公司合作的客戶包括隆基、尚德、正泰等光伏頭部企業。電子方面,公司新進入中興通訊、多氟多、贛鋒鋰業、英傑電氣等知名客戶的供應鏈體係。

上遊有機矽漲價,業績受衝擊?

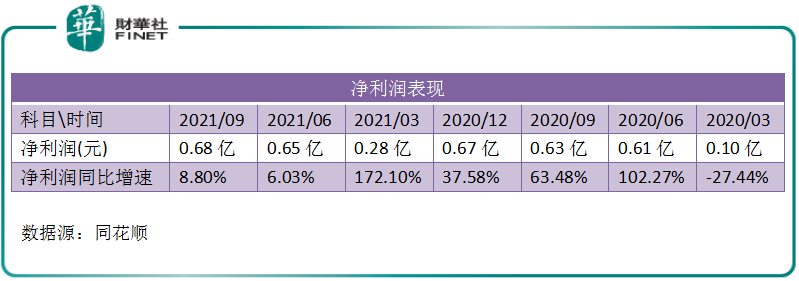

據公司發佈三季報披露,前三季度公司實現營收 16.82 億元,同比增長78.35;實現歸母淨利潤1.62億元,同比增長20.15%。

對比上市以來的經營業績,今年前三季度業績堪稱歷史最佳。然而,從單季度表現看,公司利潤增速有所放緩。

其中,第三季度公司實現營收6.74億元,同比增長68.93%;實現歸母淨利潤0.68億元,同比增長8.80%。從上述列表亦可看出,利潤增幅從第二季度以來出現大幅回落。

關於淨利潤增速放緩的原因,國海證券認為主要由於關鍵原材料有機矽DMC價格快速上漲,導致成本擡升。據卓創資訊顯示,2021第三季度有機矽DMC市場均價達3.68萬元/噸,同比增長119.87%,環比增長32.56%。

不過,自10月中旬開始,有機矽DMC價格開始出現大幅下滑。據生意社數據顯示,有機矽DMC價格從10月12日的6.31萬元/噸下滑至11月11日的3.21萬元/噸,累計降幅達50%。

國海證券表示,隨著原材料價格大幅回落,公司盈利能力將持續修復,Q4業績有望迎來快速提升。

天風證券表示,環保和地產開發商精裝修,帶動建築膠市場集中度提升,公司是國内一線龍頭,市場份額提升空間大。工業膠進口替代市場大,公司發展空間廣闊,維持買入評級。

文 :虹小豆

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)