光伏板塊近期熱度不減。11月11日,中來股份(300393.SZ)高開高走,股價強勢衝擊漲停,截至收盤,漲幅20%。

自6月初以來,該股已上漲超200%,目前股價創出2014年上市以來的新高,市值達212.5億元。

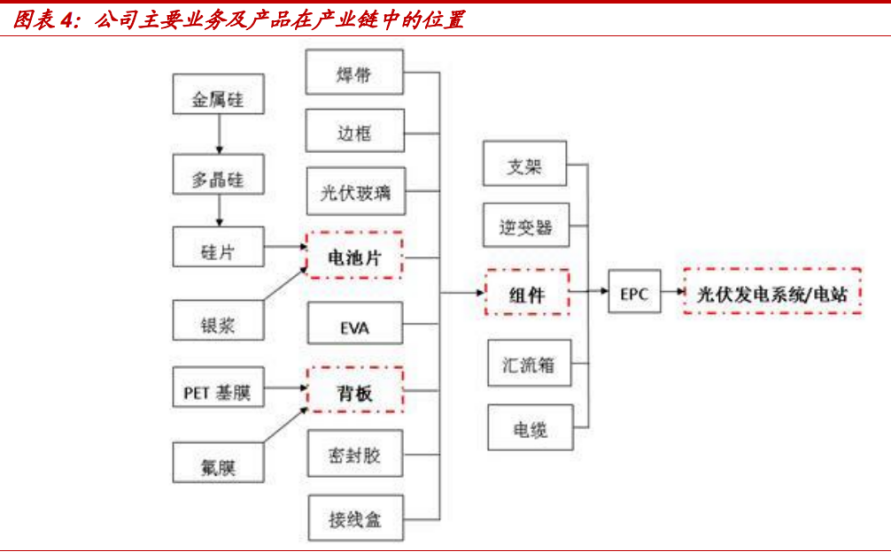

中來股份於2014年登陸深交所,主營業務分三部分,包括光伏背板、高效電池及組件、光伏應用系統三大業務板塊。

公司的主要營收其實來自光伏組件環節,就是向上遊採購光伏電池片,以及玻璃、背板、膠膜等等,組裝成組件,提供給下遊電站。組件本質是中遊製造加工環節,相較於矽料和矽片毛利率可達25%—30%,組件環節的綜合毛利率較低,行業平均水平約為15%。

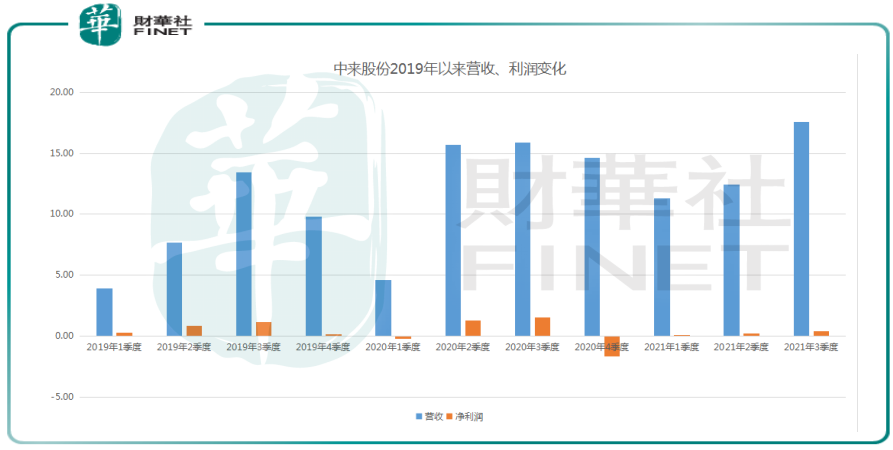

因為近兩年光伏景氣度的爆發,中來股份營收開始增長,但是行業博弈也加劇,公司作為中遊,利潤容易受到侵蝕,筆者梳理了近些年中來股份營收利潤變化數據(單位:億元),以供參考。

具體到2021年前三季度的經營數據,10月27日,中來股份發佈公告,前三季度公司實現營收41.33億元,同比增長14.13%,實現歸母淨利潤7364.12萬元,同比減少72.04%,單看2021年第三季度,公司主營收入17.6億元,同比上升10.83%;歸母淨利潤4255.8萬元,同比下降72.17%。

可以看出,雖然中來股份營收維持增長態勢,但是利潤同比下滑較為明顯。

主要原因在於今年以來,上遊矽料大幅度漲價,根據矽業分會公佈的矽料價格,從2021年年初至今,在光伏下遊需求爆發的預期之下,矽料供需緊缺,價格漲勢不止,總體漲幅已超過170%。

中來股份半年報中也提到過,上半年矽片產能迅速擴張,而上遊矽料擴產週期為18-24個月,供需不平衡,故矽料價格上半年暴漲且無法保證矽片廠家需求,短期内矽片價格上漲較多,其他原材料有均有不同程度的上漲,很大程度上壓縮了中下遊企業的利潤空間。

與中來股份淨利潤下降對應的,是其產品毛利率的大幅度下降,據中來股份半年報,中來股份的主要產品背膜、電池及組件、光伏應用系統等主要產品毛利率分别為18.58%、-4.3%、14.47%,較上年同期分别減少6.68%、15.23%、18.3%。

結語——

總的來說,中來股份身處光伏高景氣賽道, 未來隨著光伏滲透率的提升,業績增長可期。不過公司身處組件等環節,議價能力相對有限,行業博弈加劇的時候,利潤空間容易受到產業鏈上下遊的擠壓。

不過,這樣的情況有望迎來改善。目前矽料的價格漲勢趨緩,隨著上遊產能的投放,價格有望迎來調整,從而釋放下遊利潤空間。

此外,四季度是光伏行業的傳統旺季,搶裝季的到來和整縣光伏屋頂計劃的推動,使得下遊電站企業紛紛降低全投資IRR門檻要求,由原來的平均8%調低至 6%甚至5.5%,電站端有望逐步讓出利潤給上遊組件企業。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)