站在鋰電池風口上,國内鋰電銅箔龍頭——嘉元科技(688388.SH)再次宣佈擴產!

11月6日,嘉元科技發佈公告稱,擬定增募資不超過49億元,用於投資高性能鋰電銅箔募集資金投資項目、江西嘉元科技有限公司年產 2 萬噸電解銅箔項目和補充流動資金。

受該消息提振,11月8日,公司股價小幅高開1.44%,收盤價為142.01元,最新市值332.6億元。

01定增募資49 億元,劍指鋰電銅箔

據公告披露,嘉元科技本次募資兩個投向是擴充主營業務,其中高性能鋰電銅箔投向又包含了3個子項目:

第一是嘉元科技園新增年產1.6萬噸高性能銅箔技術改造項目,擬建成兩條年產0.8萬噸生產線,產品包括6μm及小於6μm兩種銅箔,預計建設期為32個月;

第二是年產1.5萬噸高性能銅箔項目,產品包括6μm及小於6μm兩種銅箔,預計建設期為38個月。

第三個為「年產3萬噸高精度超薄電子銅箔項目」的二期工程,在原有0.5萬噸產能的基礎上,規劃擴建年產1.5萬噸高性能銅箔生產線,主要產品為動力鋰離子電池用高性能銅箔,整體預計建設期為17個月。

據悉,上述項目建成並達產後,公司將新增年產4.6萬噸高性能鋰電銅箔生產線,應用於生產新能源動力電池用高精度超薄電子銅箔產品,主要服務於寧德時代、比亞迪、孚能科技等國内鋰離子動力電池廠家。

第二個募投方向是" 江西嘉元科技有限公司年產 2 萬噸電解銅箔項目 ",預計建設期為47個月,主要產品為滿足高密互連多層HDI電路板和5G高頻高速電路板用高端電解銅箔。

從產業分析看,本次嘉元科技的募投項目正處於火熱賽道。

據了解,嘉元科技是一家主要從事鋰電池用4.5-12μm各類高性能鋰電銅箔及PCB 用標準銅箔的研究、生產及銷售,產品廣泛應用於新能源汽車、PCB等領域等領域。其中,90%以上的營收收入來自鋰電銅箔;標準銅箔營收佔比約10%。

隨著新能源行業的發展,動力電池向著更小、更輕、更高能量密度方向發展趨勢已定,因而對鋰電銅箔厚度提出輕薄化的要求。相較8μm 鋰電銅箔,採用6μm及以下鋰電銅箔可提升鋰電池約 5%-10%的能量密度。當前,6μm極薄銅箔已成為動力鋰電池行業的應用主流,4.5μm極薄銅箔規模化應用進程正在加快。

與此同時,隨著終端新能源汽車銷量爆發,帶動鋰電銅箔需求大漲。而供給端,由於極薄鋰電銅箔技術壁壘較高,擴產週期需2年以上,從而短期内出現6μm以下銅箔供需缺口,加工費也快速攀升。

據GGII數據,預計2021年全球鋰電銅箔需求量為38萬噸,同比增加52%,其中動力電池銅箔需求24萬噸,同比增加75%;到2025年,全球鋰電銅箔總需求量為109萬噸,未來5年鋰電銅箔需求將有3倍的成長空間。

02押注銅箔輕薄化,營收利潤高增長

在這樣的背景下,嘉元科技迎來業績大漲。

嘉元科技財報顯示,該公司前三季度實現營收19.87億元,同比增長151.91%;淨利潤為3.94億元,同比上升238.38%;今年前三季度毛利率達到30.5%,淨利率19.9%。

單看第三季度,該公司營收7.82億元,同比增長103.9%;淨利潤1.5億元,同比增長154.65%;而今年第一、第二季度的營收同比增幅分别是259.3%、161.82%,淨利潤同比增幅366.44%、294.26%。另外,今年前三個季度,該公司的單季度毛利率持續回落,分别是31.47%、31.29%、29.15%。

對於嘉元科技前三季度業績增長主要有三方面的因素:一是公司的定價模式為「銅價+ 加工費」,今年以來鋰電銅箔需求旺盛,供不應求使得加工費持續上漲直接提升盈利能力;

二是客戶資源優勢明顯,公司深度捆綁寧德時代、比亞迪、孚能科技等頭部電池廠商,訂單飽滿;

三是公司產品升級與產能擴張並行,4.5μm 產品生產過程良率穩定,6μm以及4.5μm銅箔銅箔出貨佔比的不斷提升,帶動公司鋰電銅箔整體盈利能力增長。

而在嘉元科技第三季度業績增速明顯放緩則是因為,一方面第三季度原輔材料價格略有上漲;另一方面,由於近期公司為擴建產能,人工等成本費用有所上升,此外受錯峰用電影響,電費支出也有所上升。

基於鋰電銅箔未來市場需求確定性較強,作為頭部供應商的嘉元科技又有哪些競爭優勢呢?

03嘉元科技有何競爭優勢?

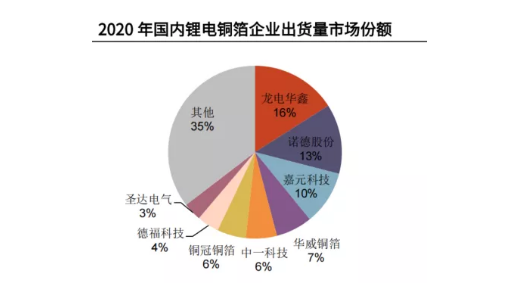

據不完全統計,公司產品約佔國内鋰離子動力電池用電解銅箔30% 以上的市場份額,佔國内鋰電銅箔10%以上的市場份額,在國内位居前三。

此外,嘉元科技產品技術較為領先,公司具備6μm鋰電池銅箔的量產能力,代表國内外最先進的4.5μm極薄鋰電銅箔已經實現批量生產。 4.5μm極薄高端鋰電銅箔佔全球50%以上市場份額,位居行業第一。另外,公司還是目前唯一實現高端電子電路銅箔國產化生產的廠商。

客戶方面,嘉元科技經過多年發展,已累積了一批優質大客戶,包括寧德時代、比亞迪、孚能科技等頭部動力電池企業。

產能方面,目前嘉元科技有梅州雁洋、梅州白渡、寧德、贛州龍南四大生產基地,現有產能2.1萬噸,產能略低於靈寶華鑫、諾德股份、德福科技等企業。但隨著嘉元科技產能投放的逐步推進,根據規劃,明後年嘉元科技產能有望跨越式落地。

結語

綜上所述,從鋰電銅箔的發展趨勢來看,市場需求正向6μm以下極薄鋰電銅箔延伸,短期内具有極薄鋰電銅箔產能的頭部廠商將更具有優勢。

在二級市場,自5月中旬以來,嘉元科技股價持續攀升,並在今年10月27日衝至183元/股高位後有所回落,截至目前累計漲幅逾110%。

對於未來走勢,西南證券認為,嘉元科技鋰電銅箔業績將繼續保持高速增長,同時山東、寧德等工廠陸續投產,優化公司產品結構,進一步提升公司盈利能力。考慮公司鋰電銅箔龍頭地位,及公司對新產能、 新產品的大力佈局,給予公司「買入」評級。

作者 瓶子

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)