分眾傳媒(002027.SZ)擬啓動赴港上市計劃。

11月4日,分眾傳媒發佈公告稱,為深入推進公司國際化戰略、增強公司核心競爭實力、拓寬融資渠道,公司計劃發行境外上市外資股(H股)並申請在香港聯合交易所有限公司主板掛牌上市。

如果分眾傳媒(簡稱「分眾」)在港交所主板上市成功,將標準著國内第一家實現「A+H」雙融資平台的梯媒企業就此誕生。此外,分眾還是國内為數不多在美股、hth登录入口网页、A股三大交易所上過市的企業。

「折戟」美股市場的分眾

分眾誕生於2003年,創建了電梯媒體廣告模式,並在創始人江南春「高超」的一頓資本運作之下,首次起航「出海」便大獲成功。

2005年,成立僅兩年的分眾,頂著「中國傳媒第一股」的光環成功登陸納斯達克上市,成為中概股「當紅小生」。

首次出海覓食的分眾,江南春一番「調教」之下,胃口大開,短短兩年時間不到,吃下60多家公司,並在美掀起一波「分眾熱」。

2005年10月,以1.83億美元收購中國最大的公寓電梯海報公司——框架傳媒;2006年1月,以3.25億美元收購了國内第二大樓宇媒體商,亦是分眾競爭對手——聚眾傳媒;2006年3月,以3,000萬美元收購了手機廣告商凱威點告,後重組為分眾無線;2006年8月,收購影院廣告公司ACL,並更名為影院網絡;2006年12月,收購全國最大的高校平面媒體運營商——動力傳媒;2007年3月,以2.99億美元收購中國網絡廣告的最大代理商——好耶;2007年12月,斥資1.68億美元收購賣場數字廣告網絡公司——璽誠傳媒,等等。

據悉,2005年至2007年,分眾先後投資和收購了60多家公司,耗資約16億美元。

靠「買買買」模式不斷壯大的分眾,讓江南春的資本野心大了不少。分眾曾於2007年,要以換股方式收並購新浪,稱自己是僅次於央視和上海文廣的傳媒集團。而後於2009年,分眾與新浪的合並以流產告吹。

值得主要的是,江南春非常喜歡收購即將IPO的企業,而且出手非常闊氣。例如,2007年收購的好耶和璽誠傳媒,就足以證明這一點。

收購即將IPO企業的好處在於該資產一般擁有較好的發展前景及商業模式,獲資本認可度較高,容易獲市場認可。

江南春正因是抓住市場這一喜好,第一次出海的分眾,在納斯達克掀起一波投資「分眾熱」,股價被推升至歷史高點65美元。

然而,好景不長。

隨著2008年金融危機爆發,315晚會對垃圾短信的曝光,始作俑者「分眾無線」業務關停,疊加收購資產表現不及預期等一係列利空消息接踵而至,分眾業績及股價遭遇戴維斯雙殺。據統計,2008年分眾股價跌幅達85%。

在業績表現不佳之際,分眾開始做起了「減法」,大量剝離並購失敗的資產,對外宣稱回歸主業。

據統計,截至2010年底,分眾共約16億美元的收購中,累計減記了11億美元,總的資產減記額超過分眾現有企業價值的三分之一。而這也成為後來做空機構渾水(Muddy Waters)做空分眾的重要把柄之一,以及美國SEC對分眾展開調查的動因之一。

2011年,渾水「突襲」分眾,抛出80多頁的做空報告,打響做空的第一槍。其中,就有一項針對分眾此前收購資產,而進行的做空論述。渾水指出,分眾高溢價收購導致高虧損,對此建議賣出該股票。

從2011年底開始,在和渾水五度交鋒之後,分眾終於「擊潰」了做空者,股價一改頹勢,穩步回升。但是,在外界認為分眾股價將隨著業績穩步提升之時,江南春卻突然打出了一張「私有化」牌。

2012年,分眾提出私有化;2013年5月退市,意味著分眾八年海漂生活就此掛上句號,亦標準著江南春返航回A豪賭就此拉開。

回A之路:煞費苦心的分眾

在美私有化退市之後,江南春與資方還簽訂了一係列對賭協議。據私有化協議約定,在私有化並購協議中提到,如果分眾私有化完成的第四年公司仍未重新上市,股東和Giovanna Group Holdings(簡稱GGH)將按融資協議中的規定以及公司現金及公司持續運營情況,分配至少75%的利潤給股東。

這意味著如果分眾傳媒在私有化完成後的四年内(2016年)仍未重新上市,公司75%以上的利潤將全部落入收購GGH的口袋。

正是基於這份對賭協同及時間緊迫,江南春自然不會採用審核周期漫長的IPO方式上市,而是手續及流程簡單、耗時最短的「借殼」方式,登陸A股市場。

2015年,闊别二級市場2年的分眾,突然宣佈借殼宏達新材,但是雙方未能達成一致協議,分眾第一次借殼失敗;短短三個月,分眾就迅速「閃婚」處於虧損狀態的七喜控股,重組之事於2015年12月獲得證監會通過。

隨著幾經波折的分眾登陸A股,也意味著江南春這次回A豪賭宣告成功。

值得注意的是,與首次登陸納斯達克一樣,以諸多光環加持及「亮眼」業績支撐的分眾,受到二級市場投資者的追捧。彼時,分眾以「中概股回A第一股」噱頭,大獲A股散戶投資者喜愛,股價一路高歌猛進,總市值更是突破千億大關,搖身一變成為千億的廣告巨頭。

然而,接下來幾年時間里,分眾股價走勢就如同大家所見到一樣,高開低走。即便是業績較過往有很大提升,股價始終無法超過借殼上市階段的高點。反之,股價萎靡不振。就此,外界質疑聲音及投資者擔憂的問題也慢慢多了起來。

例如,分眾一直被扣上「A股減持王」的稱號。

據了解,僅2017年分眾4名境外股東就累計減持49次,合計減持13.25億股,合計套現金額高達151.95億元。分眾因此被稱為2017年A股「減持王」。到了2018年,減持依舊不減,原七喜控股創始人易賢忠再次減持555.18萬股,套現金額約7,592.58萬元,讓分眾股價一跌再跌。

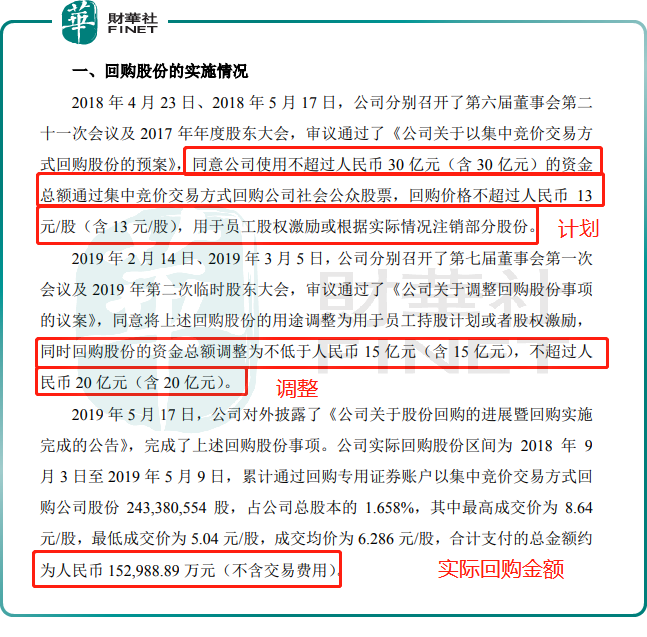

股價低迷之際,分眾抛出了30億回購計劃,以提振股價。然而,30億回購計劃進展並不順利,出現了較大調整。2018年原計劃不超30億元回購,2019年調整為不超過20億元回購,最終回購金額為15.3億元。

此外,一直被市場引以為傲的「壟斷」地位,隨著壟斷法出台及新競爭者加入,市場開始擔憂分眾發展處境。尤其是,背靠百度、京東等互聯網巨頭而起的競爭對手新潮傳媒,近些年業務發展非常迅猛,引發市場對分眾龍頭地位及定價權的擔憂。

不僅如此,過去廣告投入主力軍的教育與房地產行業,目前正面臨著政策調整,未來廣告需求可能會大幅減少,對整體廣告行業帶來不利的影響。作為大部分收入來源於廣告的分眾,業績可持續性也引發市場的擔憂。

在此背景之下,前三季度取得不俗表現的分眾,股價依舊難有起色,趨於下跌態勢。截至2021年11月5日,分眾股價為7.43元/股,年初至今股價跌幅為22.17%。

為何此刻啓動赴港上市?

選擇此刻打通「A+H」雙融資平台,分眾把握時機,可謂是非常精準。

今年下半年,選擇打通「A+H」雙融資平台的上市企業愈發增多。今年以來就有7家企業打通「A+H」雙融資平台。其中,上半年成功打通「A+H」雙融資平台有重慶銀行(601963.SH)和昭衍新藥(06127.HK)兩家,而下半年(7月1日至10月4日)就多達5家,分别是中集車輛(301039.SZ)(01839.HK)、復旦微電(688385.SH)(01385.HK)、中國電信(601728.SH)(00728.HK)、時代電氣(03898.HK)(688187.SH)、中國能建(03996.HK)(601868.SH)。

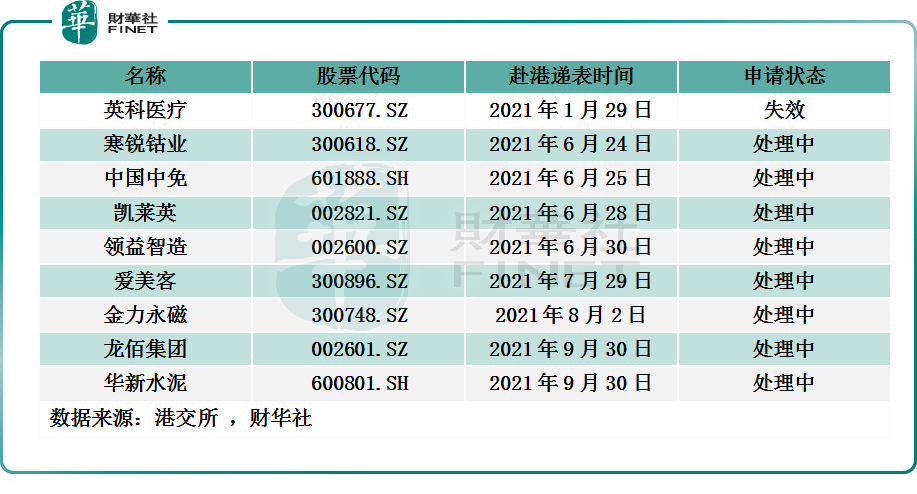

截至目前,A、H股市場中,超10家龍頭股擬計劃打通「A+H」雙融資平台。其中,「先A後H」的企業佔多數,已赴港遞表的企業有9家,分别是一次性手套龍頭英科醫療(300677.SZ)、旅遊零售行業龍頭中國中免(601888.SH)、钴粉行業龍頭寒銳钴業(300618.SZ)、CRO領域頭部企業凱萊英(002821.SZ)、消費電子精密功能件行業龍頭領益智造(002600.SZ)、稀土永磁行業龍頭金力永磁(300748.SZ)、「醫美茅台」之稱的愛美客(300896.SZ)、全球鈦白粉領導者龍佰集團(002601.SZ)及華東地區水泥龍頭華新水泥(600801.SH)。

借「A+H」雙融資大勢所趨之勢,分眾啓動「A+H」雙融資平台的打通,是有利於A、H市場股價聯動更加緊密,估值修復有望全面提升。具體而言,A+H兩地上市,將自動納入hth登录入口网页通,企業股票的流動性與交易量或將顯著提升,有望迎來估值修復。

因此,在股價低迷之際,打通「A+H」雙融資平台,不僅為分眾出海覓食提供充足的「現金」彈藥,更為其估值修復提供契機。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)