新能源汽車市場的現在,像極了中國春秋後的戰國初期,混沌初開,大爭之世。

站在當下,在所有的已經進入新能源汽車市場或者試圖進入的參與者來說,特斯拉是唯一一個軟的夠軟,硬的夠硬,軟件和硬件兩手都足夠優秀的廠商,目前處於食物鏈的最頂端。而在國内,比亞迪才是最接近特斯拉的新能源車廠商。

媒體總在報道造車新勢力,但我們僅從銷量上看看,就知道誰更強。畢竟,消費者願意花真金白銀買你,才是真的支持你,這就好像相聲界的郭老師商演一樣。

11月4日比亞迪(002594.SZ;01211.HK)披露了2021年10月產銷快報,當月產量為89,028輛,同比增長87.65%;銷量為89,935輛,同比增長88.42%。其中,新能源汽車10月本月產量為81575量,累計同比增215.41%;10月本月銷量為81,040輛,累計同比增212.03%。2021年1-10月,累計產量為550,513輛,同比增長73.70%;累計銷量為542,679輛,同比增長71.35%。其中,新能源汽車累計銷量為418,619輛,同比增長212.03%。另外,公司2021年10月新能源汽車動力電池及儲能電池裝機總量約為4.557GWh,本年累計裝機總量約為27.990GWh。其中今年前三季度裝機量23.4GWh,同比增長230.8%。

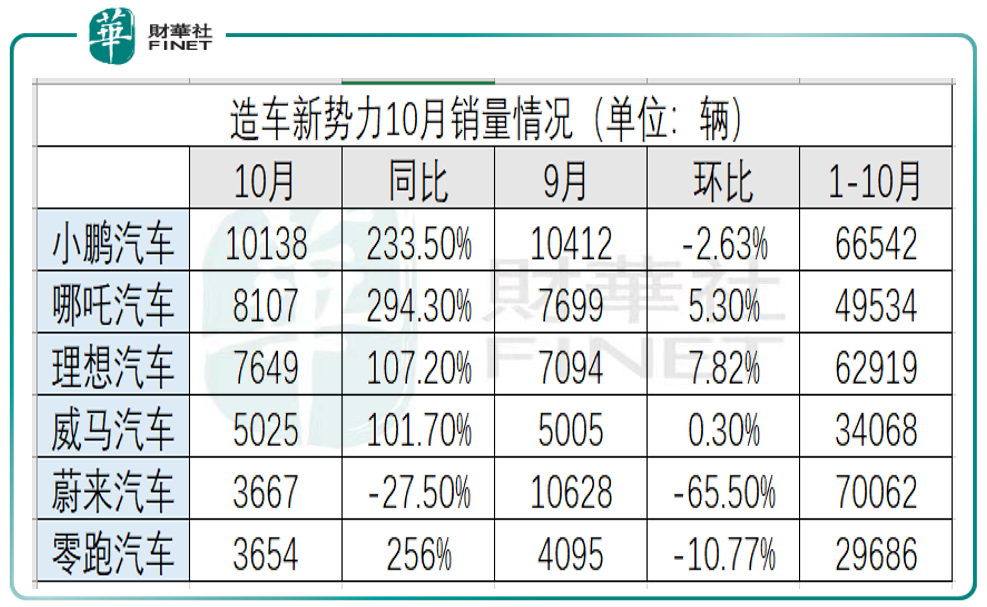

我們再來看11月初造車新勢力公佈的10月份新能源車數據,和9月相比,10月的交付情況發生了戲劇性的變化。

繼9月交付量首次破萬後,10月小鵬汽車交付量達到10138輛,同比增長233%,連續兩個月交付破萬,時隔許久小鵬汽車再度登頂造車新勢力月銷榜首。截至今年10月底,小鵬汽車累計交付量突破10萬輛。

而9月剛奪回冠軍寶座的蔚來汽車遭遇「滑鐵盧」,環比暴跌超六成,10月交付量僅為3667輛,同比下跌27.5%。蔚來汽車近幾個月的交付量波動較大,7月失去月度銷冠後,8月首次跌出銷量前三,9月揚眉吐氣重回榜首的蔚來10月交付量又接近墊底。

理想汽車繼9月完成7094輛交付後,10月緩慢升至7649輛,守住第三的位置。不過相比起蔚來和小鵬均已有過月銷量破萬的時刻,本應最先實現單月交付量破萬的理想汽車卻遲遲未能實現。

當造車新勢力第一梯隊不斷向單月交付萬輛的目標進攻之時,二線頭部企業也正發力,向第一陣營靠攏。日前完成D1輪40億元融資的哪吒汽車10月以8107輛的交付量躍居造車新勢力銷量第二,2021年1-10月,哪吒汽車累計交付量達到49534輛,同比增長398%。

曾許久未公佈銷量的威馬繼9月公佈5005台交付量之後,本月再度現身銷量排名隊伍。10月威馬共交付5025輛新車,同比增長67.3%;零跑汽車10月交付量不足訂單量的三成,數據顯示,零跑10月交付量為3654輛,同比增長256%,訂單方面10月零跑共獲得1.28萬輛訂單,今年累計訂單達5.73萬輛。

從銷量來看,比亞迪一家就「幹翻」了這些造車新勢力。然而,國内所有新能源車廠商,包括比亞迪,在特斯拉面前都是「弟弟」。當國内造車新勢力還在為月銷量過萬而努力時,特斯拉「微微一笑」。

EV Sales近日統計的數據顯示,9月全球電動車注冊量為68.6萬輛,同比增長98%,全球電動車市場份額也首次突破了10%(10.2%)。特斯拉9月電動車交付量達14.3萬輛,創紀錄新高。雖然是9月的數據,但特斯拉往月的數據並沒有大起大落,所以拿9月數據對比已經可以說明問題了。

而近日美股特斯拉股價和成交量連創新高,也成為了銷量數據的有力證明——市場看好它。

在國内資本市場為新能源車的「熱潮」而歡呼時,這樣的數據或許能讓大家冷靜一下。我們與特斯拉的差距還有很大。

我們與特斯拉的差距到底在哪?特斯拉為何那麽牛?

新能源車,硬件是載體,軟件是靈魂。軟硬結合,缺一不可。這就好比手機和電腦,你硬件參數配置做的再好,但是軟件操作係統生態沒做起來,或者使用體驗不好,市場照樣不理會你。君不見華為鴻蒙最近這兩年在幹啥?君不見為何蘋果和谷歌拼命構建應用商店的壁壘?而新能源車也是一樣的。

新能源電動車的硬件,不得不說,國内很牛。寧德時代一家就基本做全了產業鏈,除了親自造車外,整個新能源產業鏈他基本都有參與,而不僅僅局限於動力電池。為何市場把「寧神」的估值和股價捧的那麽高?因為第一他基本是全產業鏈,第二他在動力電池領域就是「霸主」級的地位。

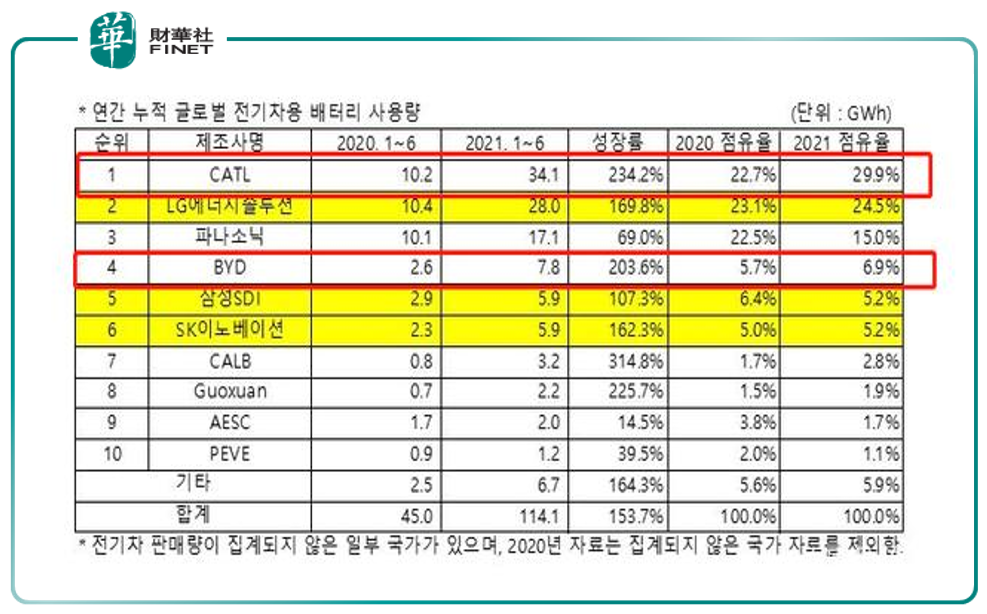

「寧神」在動力電池的地位有多牛?數據說話。

據韓國能源市場分析公司SNE Research發佈的數據調查結果顯示:2021年上半年全球電動汽車電池總能耗為114.1GWh(千兆瓦時),比去年同期增長153.7%。

而在今年前6個月中,中國電池巨頭寧德時代(CATL)以29.9%的市佔率,博取全球動力電池廠商排名第一,比亞迪以6.9%的市佔率排名第四。日本企業松下以15%的市佔率排在第三位。

再來看韓國本土廠商的表現,據SNE Research統計,今年上半年,LG能源、三星SDI和SK創新這三家電池公司的市佔率之和,佔全球電動汽車電池市場的34.9%,約為全球的三分之一以上,並略高於去年同期的34.5%。

這數據,基本上是寧德時代「以一敵三」了。他一家的市佔率就和三家韓國企業相近,而這三家韓國企業可不是無名之輩。

如果只看今年6月的數據,寧德時代在全球電動汽車電池市場份額中以30.1%的份額位居第一,LG能源解決方案以24.8%的市場份額位居第二。

其次是松下(15.9%)、比亞迪(6.8%)、SK創新(5.4%)和三星SDI(4.7%)。

王者氣質,可見一斑。

但軟件方面,我們與特斯拉的差距,就像在硬件上外國廠商與我們這麽大。

特斯拉最先進的地方在於,劃時代的電子電氣架構以及在此基礎上的OTA(Over-The-Air technology,空中下載技術)。

馬斯克的思路,就是以計算機操作係統為基礎,將電動係統作為外設掛在計算機上,從而實現軟件操控汽車,徹底解決駕駛的智能化問題。為了能夠實現智能化目標,特斯拉一開始就設計出了劃時代的汽車神經係統——集中電子電氣架構。

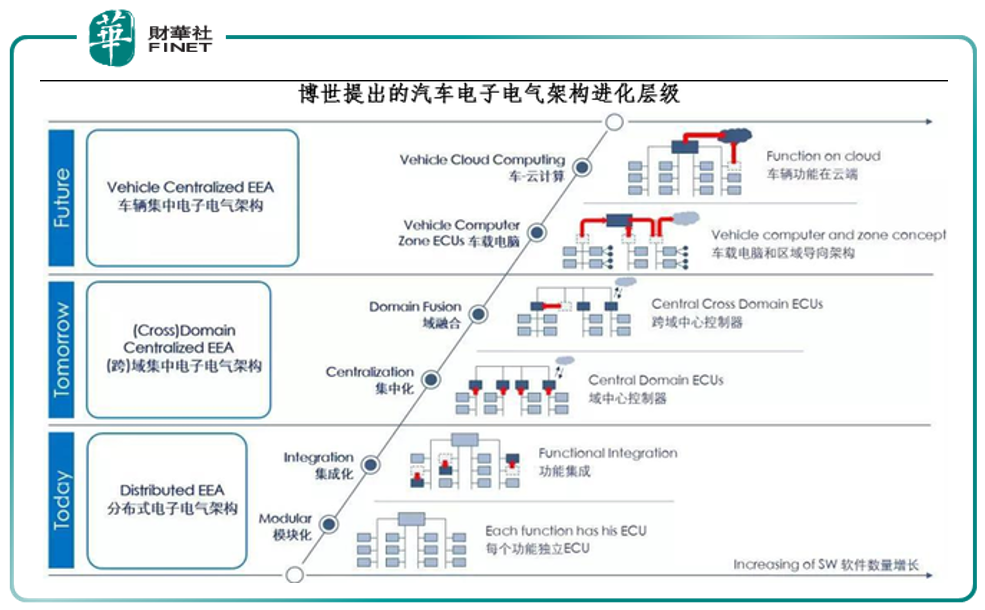

按照博世(Bosch,德國工業企業,世界500強之一)提出的汽車電子電氣架構進化層級,特斯拉目前至少已經處於車載電腦階段,而絕大部分新能源汽車廠商,現在還處於基礎的從模塊化到集成化階段(見下圖每階段情況)。

很多人(包括筆者自己)一直以為新能源車的OTA和手機並沒有什麽區别,不就是一個軟件升級包嗎?然而並不是。在集中電子電氣架構基礎上的OTA,才是真正的OTA。特斯拉OTA的優勢就在於可以直接對ECU軟件升級(Electronic Control Unit的縮寫,直譯的意思是「電子控制單元」)從而調整車輛控制,而大部分所謂的OTA不過就是僅僅向車輛發送軟件升級包而已,何況大部分的新能源汽車車型,現在連OTA都沒有。

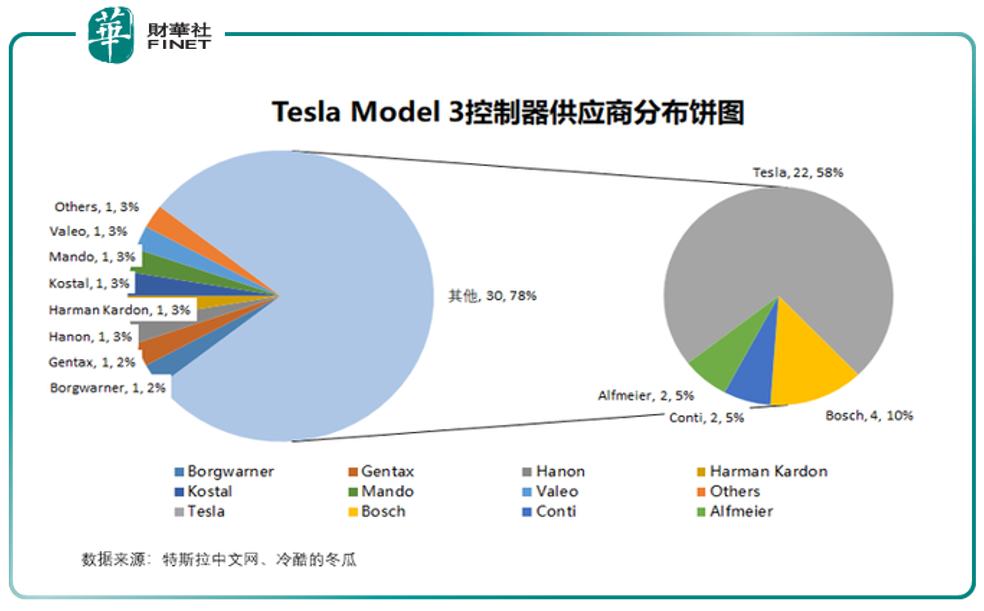

特斯拉電子電氣架構設計達成的一個非常重要的目標就是功能的重新分配,不斷把功能從供應商手中拿回來自行開發,根據特斯拉中文網「冷酷的冬瓜」的統計,最新的Model 3,特斯拉控制器自研的比例已經超過一半。

集中式的電子電氣架構,是特斯拉與其他汽車的本質區别。這次突如其來的疫情,特斯拉受缺芯的影響最小,因為特斯拉可以自己在電氣電子架構中重寫軟件減少芯片的使用。而再看國内廠商,前段時間據說有某廠商在黑市上加價買芯片,後官方發表澄清聲明。無論真假如何,不可否認的是,今年「缺芯」的大環境,確實成為了新能源車產銷的一大瓶頸。

為何電子電氣架構那麽重要?筆者摘錄一篇論文的摘要(論文標題《汽車電子電氣架構框架:沃爾沃汽車的經驗》),大家看看,有興趣的讀者請自行搜索全文,下面的話我把重點標記顯示了:

汽車領域正處於一個極具挑戰性的歷史時刻,許多新興的業務和技術需求令人震驚。電氣化、自動駕駛和聯網汽車是這個不斷變化的領域的一些駕駛需求。汽車正日益成為軟件密集型的復雜係統,汽車行業的大部分創新都是基於電子和軟件。現代汽車可以有100多個電子控制單元(ECU),這些單元都是小型計算機,一起執行數十億字節的軟件。ECUs通過車輛内部的幾個網絡相互連接,車輛與外部的聯係日益緊密。這些創新要求改變軟件的設計和生產方式,並對汽車的電氣和軟件架構進行颠覆性的革新。

所以,如果說硬件是新能源車的上半場,而軟件就是新能源車的下半場。手機界的諾基亞能「砸核桃」,硬件在當時吊打蘋果和谷歌。然而諾基亞的塞班(Symbian)操作係統,被蘋果IOS與谷歌安卓(Android)所打敗。觸屏操作給人們帶來了難以想象的體驗。而電腦與手機行業發展路徑帶來的經驗,其實在一定程度上也適用於新能源車。中信證券在11月初發佈的研報認為:智能化和軟件水平改善用戶體驗。智能座艙和自動駕駛將成為拉開用戶體驗差距的主要因素,高端汽車代碼量可達1億行,復雜程度高於PC 和智能手機,且代碼量預計仍將快速增長。

馬斯克,一開始就是奔著「下半場」而來。

國内在軟件方面要走的路還有很長。幸運的是,國内科技巨頭們也看到了這一點。剛剛在10月底由阿里雲舉辦的雲栖大會,從人工智能與大數據的角度,我們看到四大趨勢:大數據分析與AI一體化,一站式數據管理平台,AI大模型,芯片國產化。

筆者重點說下人工智能和芯片國產化在本次雲栖大會上展示的成果。因為新能源車的自動駕駛離不開他們。

在人工智能軟件層面:阿里雲提到超大規模預訓練模型M6將是其未來重點發力方向。由達摩院開發的超大規模多模態預訓練模型M6,主打多模態、多任務能力,旨在打造全球領先的通用性人工智能大模型。阿里雲也提到M6模型參數已經從萬億級升至10萬億,成為全球最大的預訓練模型。

在芯片國產化方面:在計算層,阿里雲發佈首款通用CPU芯片倚天710,基於ARM架構,將首先在阿里雲數據中心部署使用。據官方介紹,該芯片性能超過業界標桿20%,能效比提升50%以上。這是目前業界性能最強的ARM服務器芯片。

此外,阿里雲也發佈平頭哥開源玄鐵RISC-V係列處理器,開放係列工具及係統軟件,並稱玄鐵已累計出貨25億顆。從此次發佈會上也可以看到,中國的芯片產業,仍舊在ARM之外尋找基於RISC-V的出路。彎道超車很難,我們只能開辟另一條路。

國内媒體很少有本次雲栖大會的報道,但在我們看不見的地方,有不少仁人志士為了實現國產替代打破國外技術壟斷,而在夜以繼日的努力著。

此外,11月3日舉行的2021騰訊數字生態大會上,騰訊十分罕見的公開了其在芯片半導體領域的佈局進展,一口氣公佈了用於其數據中心的設備三款芯片,分别是AI推理芯片「紫霄」,視頻轉碼芯片「滄海」以及智能網卡芯片「玄靈」。其中,用於AI推理的「紫霄」已經流片成功,目前已進入試生產環節。

新能源車產業走到現在,已經形成特斯拉全球獨大的格局,但别忘記,傳統車企還並未全力下場,產業格局未來如何,猶未可知,在「混沌」的時代,這就是國内廠商的機遇。

在硬件方面,比亞迪目前是最接近特斯拉的傳統汽車廠商。由於比亞迪大部分自產的商業模式,非常適應新能源汽車行業這種高速的進化更新節奏,DMi混動車型的熱銷,也證明比亞迪有出絕對爆款的能力。問題就在於智能化方向(軟件層面)確實需要努力。

在軟件方面,國内的造車新勢力做的「用戶體驗感」其實是非常好的。但在硬件層面尤其是自動駕駛領域,我們在技術上要做的努力還有很多。前段時間的某廠商的事故,讓自動駕駛站上了輿論的風口浪尖,但不得不說,自動駕駛大概率是未來的發展方向。畢竟,自己的車成為「變形金剛」這種科幻場景,我相信是多數人夢想過的吧?(關於自動駕駛,詳見筆者8月底文章《國内自動駕駛現狀:「變形金剛」離我們還有多遠?》)

而回到投資上來看,當前新能源行業的預期打得比較滿,行業的高估值需要用更多的業績兌現來消化,在有更多業績兌現之前,板塊整體上追高需要謹慎,如果想獲得超額收益的話,還是要找到供需缺口持續時間長的細分領域。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)