11月3日,藍思科技發佈公告稱,公司於近日設立全資子公司湖南藍思新能源,主要從事光伏玻璃產品、光伏設備及元器件、光伏發電項目等業務,注冊資本10億元。

受消息提振,11月4日藍思科技(300433.SZ)股價高開超3%,隨後股價回落,維持震蕩格局,成交金額超14億元。

進軍光伏玻璃,開辟新戰場

藍思科技表示,公司已與多個光伏及光伏玻璃行業專家團隊合作,組建了一支技術業内領先的光伏及光伏玻璃技術團隊,以及高素質、資源豐富的管理團隊,並設立了新能源事業部。

「公司已提前對光伏玻璃等產品進行了技術研發、產線和產品驗證。」除了隊伍組建和技術路線確認,公告並稱,公司已得到相關行業客戶的認可。

公開資料顯示,藍思科技此前業務主要針對消費電子和新能源汽車電子,提供玻璃等產品。其客戶涵蓋蘋果、華為、小米,特斯拉、蔚來等行業巨頭。此次切入光伏玻璃賽道,應該是利用自身制造優勢及客戶資源,橫向拓展產品線,深耕新能源市場,助力「雙碳」目標。

藍思科技方面也表示,進軍光伏,能夠發揮公司在消費電子產品高精密特種玻璃的先進加工技術、效率和良率優勢,使光伏玻璃具備更高透過率、更輕薄和更高強度。

中金研報認為光伏玻璃做為光伏產業鏈中的重要輔材,相較於其他光伏產業細分領域具有產值增速較高,擴產進度快、力度大,投資回報率較高,毛利空間較大的優勢。有研究預計,2025年光伏玻璃需求30.4億平或1,871萬噸,20-25CAGR分别為23%、20%。

值得注意的是,子公司藍思新能源的營業範圍還包括光伏設備及元器件、光伏發電項目等業務。或許,藍思科技進軍光伏,瞄準的並不僅僅只是玻璃,或許有更長的產業鏈佈局。一如其此前在智能終端和汽車電子領域,喜歡從材料、工裝幹到玻璃乃至組件,打造完整的產業鏈的佈局。

光伏產業鏈業内人士表示,依據光伏玻璃生產線建設的行業經驗,以及藍思科技此前在其他項目上的建設速度,預計藍思新能源或許能在一年左右實現點火投產。

業績有所下滑,擬回購股份彰顯公司信心

藍思科技目前主營產品為防護玻璃蓋板等,下遊主要客戶集中在手機等消費電子領域,公司為細分賽道的龍頭。

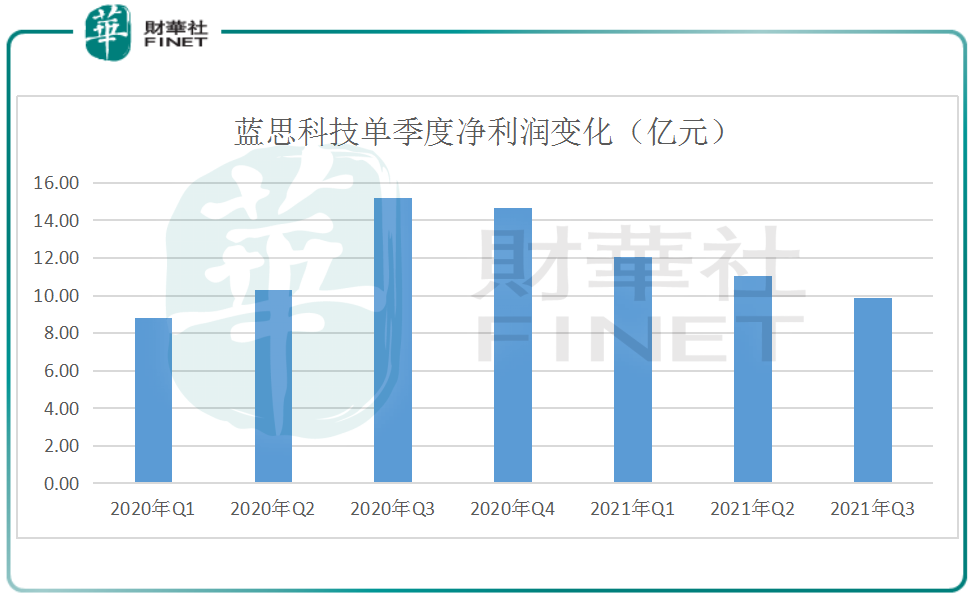

10月25日,藍思科技發佈第三季度報告,報告顯示,公司前三季度共實現營業收入339.26億元,同比提升30.07%;歸屬於上市公司股東的淨利潤32.97億元,同比小幅下降3.94%。

在目前的大環境下,業績表現尚可,但單看第三季度,淨利潤9.89億元,同比下降34.97%。

公司連續4個季度單季淨利環比下降,主要原因在於2020年疫情階段性緩和後報復性消費帶來的高基數,以及全球缺芯缺料的影響。2021年二季度國内手機出貨量同比大幅下降26.89%,目前消費電子行業的出貨量一直居於一個下修負反饋的周期内。

太平洋證券認為,安卓係機型在華為缺失、創新不足的前提下,在疫情、缺芯缺料的背景下,受消費端和供應端雙重影響較大,整體表現較往年而言相對寡淡。果鏈三季度前期受到供應鏈物料的缺貨影響,出貨量也受到短期影響。

該券商表示,隨著供貨回穩,9月中下旬後果鏈的出貨與銷售已經回歸正常並且有望超越往年,四季度在北美感恩節與聖誕節購物季之前,果鏈出貨必然是要追回先前的滞後,因此大概率三季度是當下藍思科技利潤預期最低的一個季度,後續逐季的成長將漸漸恢復正常。

另一方面,公司第三季度的費用端增長較多,是利潤下滑的一大原因,公司的管理費用,單季度幾近比去年多了8億元,銷售費用和研發費用總和起來也有近3億元的擡升。

客觀而言,這些費用開支的大幅增長也確有其因:供應鏈角度,公司今年從傳統的單一終端蓋板玻璃類業務,衍生到了智能終端組裝、高級金屬結構件制程等領域;產品線角度,公司開拓了新的新能源汽車車窗玻璃以及新能源光伏玻璃等全新領域。在這些新的規劃、新的戰略佈局方向上,公司大幅增加了資金與資源投入,建設了新的園區、招募了很多新的員工和管理人才,佈局了新的工藝和技術,因而造成了費用端的大幅擡高。

此外,第三季度蘋果開始起量後,由於產品制程難度和工藝的提升,藍思在蘋果的供應份額繼續快速增長,這也對公司招工、物料、生產的投入帶來了相當程度的影響,這些其實在第四季度和接下來的2022年一季度都將有望轉化為增量利潤,這些不應被忽視。

值得一提的是,與三季報同時發佈的還有一份《關於回購公司股份方案的公告》,藍思科技擬回購不低於3億元且不超過5億元公司股份,回購的股份價格不超過30元/股(含)。公司將回購部分股份用於員工持股計劃或股權激勵計劃。

根據公告,此次回購,是基於對公司未來發展前景的信心和對公司價值的認可,為維護廣大投資者合法權益,增強投資者信心,進一步完善公司長效激勵機制,激發關鍵管理人員、技術及業務骨幹等人才的工作熱情,促進公司長期健康發展。

10月26日,公司股價低開後大漲8.64%報收於21.00元/股,這或與該公司的股份回購計劃有關。

結語——

2021年年初以來,消費電子公司股價普遍較弱,藍思科技股價亦持續調整,截至目前下跌幅度近28%,目前市值為1084億元。

就公司實力而言,藍思科技為「果鏈」知名企業,是防護玻璃領域的佼佼者,積累了多年的制造優勢。雖然目前受大環境影響,業績略有下滑,但後續看點依舊不少。本次公司戰略性進軍光伏玻璃領域,算是又一步重要的棋,新能源賽道的「坡長雪厚」,有望帶領公司業績迎來反轉。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)