編者按

華為左手撐起了小康股份、北汽藍谷、長安汽車等「華為汽車概念股」,如今右手又要舉起「華為儲能概念股」。

日前在全球數字能源峰會上,華為數字能源技術有限公司與山東電建三公司成功簽約沙特紅海新城儲能項目。該項目儲能規模達1300MWh,是迄今為止全球規模最大的儲能項目,也是全球最大的離網儲能項目。

如此規模的大蛋糕,單憑華為一己之力,很難力挽狂瀾,因此,華為需要借助上遊供應商、合作夥伴的助力,「華為儲能概念」股於是應運而生。受該消息發酵,儲能板塊一下子在二級市場沸騰了。

儲能市場前景有多大,政策支持力度有多強,儲能產業鏈相關的上市公司是如何分工,估值邏輯是怎樣的,這些問題決定著儲能概念股能「沸騰」多久,因此值得探究,財華社專題《儲能風口進行時》將會一一解答。

我們在上一篇文章《儲能風口進行時|華為披荊斬棘,帶來哪些掘金機遇?》里分析了儲能的市場前景、政策支持力度、產業鏈上下遊等情況,接下來的文章將會涉及到具體的上市公司,以便大家獲取投資機遇。

儲能行業按成本可大致劃分為——電池佔60%,儲能變流器佔20%,電池管理系統佔5%、能源管理系統佔5-10%,其他配件5%。

電池佔最大頭,這一塊做得比較好的就是寧德時代、比亞迪,還有國軒高科、億緯鋰能等,很明顯這些上市公司其實也是鋰電板塊,因此,儲能電池與鋰離子電池其實屬於交叉股。

於是乎,成本佔比第二的變流器領域就成了儲能板塊的一大關注點,目前很多電站招標,也主要針對電池與變流器兩個領域的集成商。

儲能變流器本質上還是由過去的逆變器轉變過來的,因為二者技術上同源,操作起來比較簡單,因此,作為逆變器領域的老大哥——華為有著天然的優勢去全球搶佔市場,赢得沙特的大單就是情理之中的事了,同理,反映在二級市場上,原來的逆變器概念股搖身一變,就成了備受大家關注的儲能概念股。比如陽光電源、錦浪科技、上能電力,還有科士達、固德威等。

一個奇怪的現象是,逆變器江湖上沒有他的名字,但在儲能市場上近期名聲大噪,他就是本文重點解析的科華數據(002335.SZ)。

二級市場往往從逆變器角度看儲能,這是一個初級邏輯。在這個邏輯下,市場會忽視科華數據,比如很多逆變器概念股已經上漲了數倍,但是科華數據的漲幅明顯偏低。

那麽,科華數據,暗藏何種玄機?

最值得關注的是電網側的機會,2021年國家電網計劃在未來5年投資2萬億用於新能源電網改造,8月份,科華數據和國家電網下屬國網綜合簽署了戰略協議,主要針對的就是這個電網側的市場。

國家電網為什麽偏偏選擇科華數據而不是其他逆變器企業(比如陽光電源、錦浪科技、上能電力)合作,這至少說明科華數據在儲能這個行業競爭力還是有的。

科華數據原來的證券名稱為科華恒盛,後來戰略大轉移,索性連公司名稱也一並改了以使之相配。

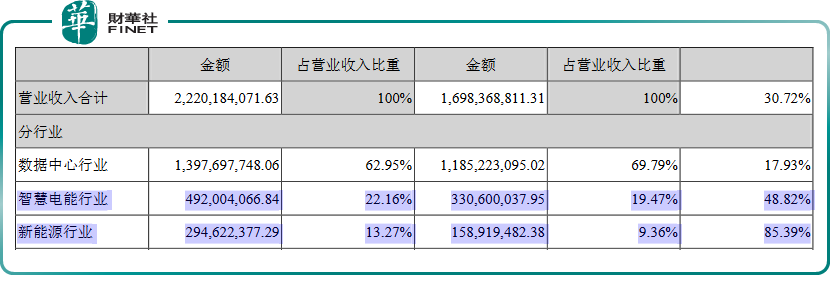

轉型後,目前公司的主營業務分為三大方面,其一是數據中心業務,其二是智慧電能業務,其三是新能源(儲能)業務。

如果認為儲能是科華數據的新業務,那就有失偏頗,其實,儲能只是科華數據老本行的另一個應用場景而已。

科華數據相關負責人表示,「無論是逆變器還是儲能系統,與UPS不間斷電源業務是技術同源的,同樣歸屬於電力電子領域,歸根到底,儲能系統仍然是一個以電力電子為技術基礎的產業。」

我們來看看科華數據在這三大業務方面有哪些亮點。

數據中心業務,是目前公司主要的收入來源,佔一大頭,該業務主要是為用戶提供數據中心選址咨詢、規劃設計、產品方案、集成管理、工程實施、運維管理、增值業務在内的全生命週期服務,作為高安全數據中心提供商,公司擁有10年以上互聯網數據中心行業運營管理經驗,主要客戶包括移動聯通電信三大運營商、騰訊等大型互聯網企業、各大金融機構。

目前公司在北上廣及周邊城市已經建設7大數據中心,在全國10多個城市運營20多個數據中心,擁有機櫃數量超過2.8萬架,數據中心總建築面積超過23萬平方米,形成華北、華東、華南、西南四大數據中心集群。

根據計世資訊數據顯示,科華數據在2020-2021年中國微模塊數據中心市場份額排名第一;根據賽迪顧問數據顯示,科華數據在2020-2021年中國微模塊數據中心金融行業市場佔有率第一機構、政府機關等。

截至2021年6月底,公司擁有運營機櫃數約3萬個,客戶範圍覆蓋政府、金融、互聯網等各個領域,並持續為公司帶來穩定的現金流。

目前已經與華為在數據中心業務領域建立合作關係。

第二大業務是智慧電能業務,主要包括不間斷電源、消防應急電源、高壓直流電源、動環監控、電源配套產品及系統解決方案服務等,以電源系統整體為出發點,為客戶提供滿足其個性需求的電源系統整體解決方案。

涵蓋的客戶群體廣泛,包括杭州機場、全國超10座城市的地鐵運營商、戰略合作層面,公司與安防領域全球領先的海康威視建立深度合作。

目前已經與華為在智慧電能業務領域建立合作關係。

第三大業務是新能源業務,也就是本文提及的儲能業務,主要產品包含光伏逆變器、光伏離網控制器、儲能變流器、離網逆變器等產品及相應配套系統解決方案服務。

一個亮點是,2021年6月公司全球首發了全新一代1500V 350kW組串式逆變器解決方案,為當前全球單機功率最大的組串式逆變器。既然是全球收入,說明科華數據在儲能領域還是有一定的技術儲備的。

第二亮點是,科華數據對接下遊客戶方面,既有產品形式的業務,也有全系列、全場景儲能解決方案,行業術語叫「系統集成的形式」。

目前很多電站招標,也主要針對電池與變流器兩個領域的集成商,個性化方案提供服務比單一的產品售賣模式更加有競爭力。

10月14日,科華數據在投資者互動平台表示,儲能作為公司新能源業務的發展重點,已在發電側、電網側、用電側以及微網儲能等領域進行佈局,公司除了向客戶出售儲能變流器產品外,還能夠為客戶提供全系列、全場景儲能解決方案,可滿足客戶及市場對於穩定、高效、綠色電能的需求。

對當下的儲能行業而言,正在由單一的售賣產品的模式向系統集成的形式轉變,拼的都是綜合實力。

科華數據在火電調頻、可再生能源並網、電網級輸配電、工商業園區、數據中心、城市光儲充、無電/弱點地區離並網微網、智能家用光儲等領域均擁有豐富的實踐經驗,可滿足客戶及市場對於穩定、高效、綠色電能的需求。

尤其來說,火電調頻是當下的一個剛需,在「擺脫煤炭資源、扶持清潔能源」的特殊時期的必經之路。

火電調頻方面的一個經典的案例是,科華數據助力南山電廠實現了「儲能黑啓動」、「儲能輔助調頻」及「源荷儲一體化」三位一體,攻克了多項技術難題,是國内首例採用儲能系統實現9E級機組黑啓動的項目,填補了國内空白。

公司的儲能產品已經打響海外市場,主要以光伏逆變器、儲能變流器、光儲一體化產品銷售為主,在美國、法國、俄羅斯、波蘭、澳大利亞、印度、越南、印尼、沙特、巴西等30多個國家設有營銷和服務團隊。

2021年上半年,儲能業務在公司的營收佔比為13.27%,2020年這一佔比為10.71%,說明在逐步釋放,儘管數據中心業務最高佔比62.95%,其次是智慧電能佔比22.16%,如下表所示:

據第三方統計,目前科華數據在儲能變流器出貨量國内佔比第二。名列第一的陽光電源在2020年儲能變流器出貨容量300MW,科華數據儲能變流器出貨容量240MW。

截止目前科華數據光伏全球累計裝機量超過18GW,在大型地面電站、分佈式電站、領跑者應用、光伏復合項目等方面均有成熟應用。

科華數據儲能全球累計裝機量超過1.1GW,公司項目案例涉及國家能源局批復首個網域大規模儲能試驗示範項目——甘肅720MWh大規模儲能電站,全國首例光伏技術領跑者儲能示範項目——陝西銅川/山西長治光伏技術領跑者基地儲能項目等。

這就說明公司已經在「光儲一體化」領域處於奔跑狀態。

當對外戰略合作方面,也是科華數據的一個優勢,目前已經與華為、寧德時代、海康威視建立合作關係。科華數據作為上遊,為這些行業大佬提供產品服務,使得業績上的穩定性得以鞏固。

科華數據在行業内獲獎殊榮也不少,國内榮獲2021年度中國儲能產業最具影響力企業獎、2021年度中國儲能產業最佳系統集成解決方案企業獎、2021年度中國儲能產業最佳PCS供應商獎等多項榮譽。

國外獲得世界知名咨詢與調研機構Frost & Sullivan頒佈的2021年全球UPS競爭戰略創新與領導力獎,能夠連續斬獲大獎,結合前文提到的幾大亮點,說明公司並非徒有虛名。

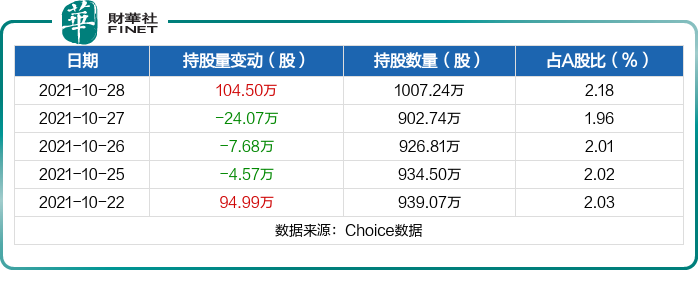

資本層面,科華數據已經陸陸續續的被主力資金「盯上」了,10月28日,科華數據獲深股通增持104.5萬股,最新持股量為1007.24萬股,佔公司A股總股本的2.18%。

10月29日,科華數據以39.08元/股收盤,市值為180.38億元,而陽光電源收盤價為164.10元/股,市值為2437億,二者仍有不小差距。

憑借「數據中心業務、智慧電能、儲能業務」這三駕馬車,科華數據能在二級市場上走出一波「彩虹」之勢嗎?

作者 慧澤李

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)