今年以來,新能源汽車的大火讓鋰礦成了「香饽饽」,引得不少公司斥巨資滿世界圈礦。

和鋰礦類似,光伏產業的蓬勃發展也讓石英岩礦成為了緊俏貨,產業鏈上的公司也在加緊佈局。10月27日,福萊特(601865.SH)發佈公告稱,公司擬以36.5億元(以下均指人民幣)拿下兩宗石英岩採礦權。

10月28日,該公司的股價直接高開4.72%,盤中最高漲幅一度達到6.65%,不過此後股價有所回落。截至收盤,福萊特最終上漲2.79%,報收53.36元/股,最新總市值為1145.58億元。

福萊特斥巨資佈局上遊礦產

福萊特的前身耐幫經貿成立於1998年,主營玻璃產品貿易;2006年起,該公司開始涉足光伏玻璃,本世紀初光伏玻璃技術受海外封鎖的背景下,福萊特成功研發出符合國際標準的光伏玻璃並量產,打破國外巨頭技術壟斷,成為國内第一家、全球第四家取得瑞士SPF認證的光伏玻璃企業。

目前,該公司的主營業務為光伏玻璃、浮法玻璃、工程玻璃和家居玻璃的研發、生產和銷售,以及玻璃用石英礦的開採和銷售。不過,2021年上半年數據顯示,光伏玻璃貢獻了福萊特82.54%的收入和86.4%的利潤,是公司最主要的產品。

具體來看此次買礦的情況,該公司與鳳砂礦業訂立股權轉讓協議,福萊特同意以對價不超過36.5億元從鳳砂礦業收購大華東方礦業和三力礦業的全部股權。收購完成後,標的公司將成為上市公司的全資附屬公司。

而上述標的核心資產為大華礦業鳳陽縣府城鎮城河南路玻璃用石英岩採礦權和三力礦業鳳陽縣大廟鎮玻璃用石英岩採礦權。

其中,大華礦業擁有1宗生產規模為50萬噸/年的採礦權,證號為C3490002020037130149488玻璃用石英岩採礦權,目前大華礦業已具備了年開採200萬噸的開採能力;三力礦業擁有1宗生產規模為190萬噸/年的採礦權,即證號為C3400002010127140109771玻璃用石英岩採礦權。

不過,截至交易預案出具日,大華礦業生產規模為200萬噸/年採礦許可證的變更手續仍在辦理過程中。

據悉,大華礦業鳳陽縣府城鎮城河南路玻璃用石英岩資源儲量為2084.3萬噸;三力礦業鳳陽縣大廟鎮玻璃用石英岩採礦權保有儲量3744.5萬噸。

眾所周知,由於晶體矽電池片機械強度差,並且其電極很容易受到空氣中的水分和腐蝕性氣體的氧化和鏽蝕,使得其在露天環境中的應用受到極大限制,所以通常利用光伏玻璃與背板通過EVA膠膜將電池片密封在中間,之後再安裝鋁邊框與接線盒,由此封裝成太陽能電池組件。因此,從光伏產業鏈的角度來看,光伏玻璃位於產業鏈中遊,而石英岩礦算是產業鏈的源頭。福萊特此次算是逆產業鏈,大幅加碼了上遊資產。

供需緊平衡+擴產,石英岩成「戰略儲備」

福萊特買礦的動作之所以引起了不少人的高度關注,主要原因在於石英岩礦對該公司來說具有重要意義。

石英砂是生產光伏玻璃和浮法玻璃的重要原材料之一,佔光伏玻璃生產成本約11%,其採購成本的波動會對上市公司產品成本及業績產生比較大的影響。

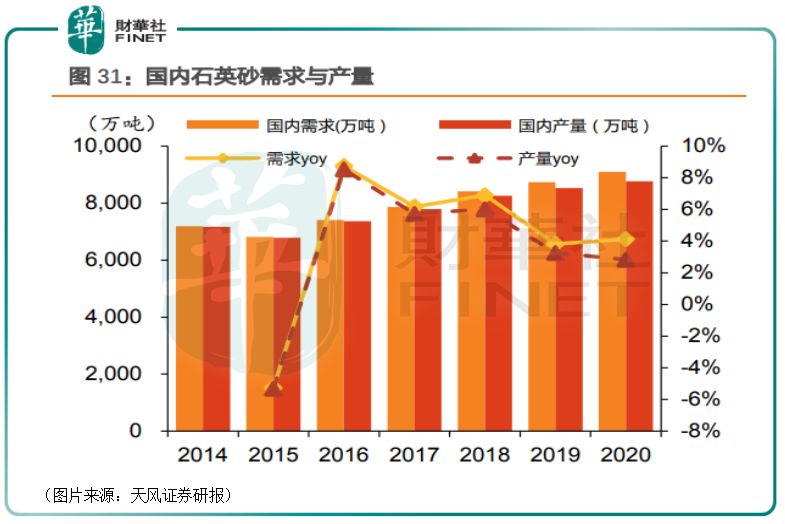

而根據智研咨詢的數據,2014年以來,我國國内石英砂產量總體略低於國内需求量,供需維持緊平衡,石英砂的淨進口量連年大幅上升。2020年,我國總體石英砂需求量9093萬噸,產量8765萬噸,淨進口327.8萬噸。

與此同時,光伏產業景氣度正在走高,產業鏈上的多數企業都在積極的擴大產能,福萊特也不例外。

目前,該公司處於擴產過程中的產能包括:安徽二期日熔化量為1200噸的4條光伏玻璃生產線,據悉,上半年已投產2條,另外兩條日熔化量為1200噸的光伏玻璃生產線預計於2021年下半年陸續投產;安徽省滁州市鳳陽鳳寧現代產業園建設五座日熔化量為1200噸的光伏玻璃窯爐,預計於2022年陸續投產;除在建產線外,公司可轉債募投項目及光伏組件玻璃項目共計9600噸/天。

總體來看,福萊特擴產速度較快,預計2022年年底公司總體產能超過2萬噸/天。

隨著公司產銷規模的不斷擴大,對於石英砂的需求也日益增長。

雖然福萊特於2011年即鎖定安徽鳳陽縣石英岩礦7號礦段的礦砂資源,儲量1800萬噸,但經多年的開採運營,上述礦山可開採量逐年減少,公司現有礦山儲量有限。

一方面行業都在持續擴產,石英砂的需求與日俱增;另一方面重要原材料之一的石英砂呈現出供需緊平衡的分局。一時之間,石英岩礦產資源簡直成了「戰略儲備」,福萊特斥巨資拿下上述兩宗礦產的開採權也不難理解。

該公司也在公告中表示,此次交易有助於上市公司提升玻璃用石英岩礦資源的儲量,有助於上市公司保障生產基地的用砂需求和品質安全,降低上市公司對外購石英砂的依賴,降低石英砂原材料波動對上市公司產品成本及業績的影響。

與此同時,大華礦業和三力礦業的石英岩礦與上市公司主要生產子公司安福玻璃同處鳳陽,就地開採及加工降低了運輸成本,有利於上市公司進一步控制生產成本,提高上市公司整體的競爭優勢和盈利能力。

值得一提的是,根據粉體技術網,我國便於開採的低鐵矽砂礦資源主要分佈於安徽、廣東、廣西、海南和江蘇等地。而其他的玻璃生產商如信義光能、南玻A、旗濱集團等公司也都在低鐵石英砂領域進行了佈局。

光伏產業高景氣,福萊特值得期待?

值得注意的是,此次在宣佈斥資收購石英岩礦產資源後,不少投資者對福萊特的未來前景有了更高的期待。

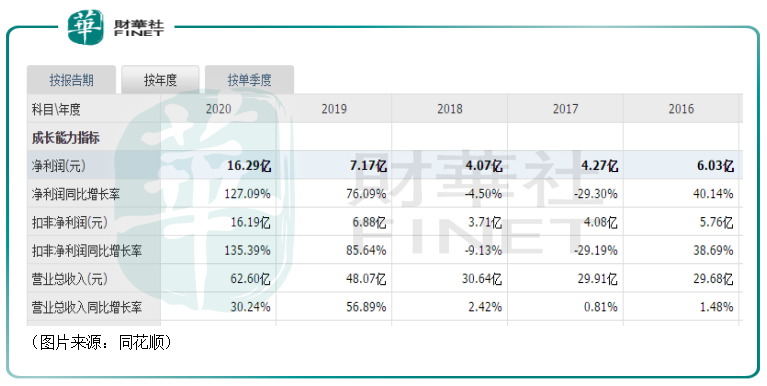

數據顯示,2019年以來該公司的業績持續大幅增長。今年前三季度,福萊特的營收同比增長了57.78%至63.37億元,歸母淨利潤更是同比大增111.5%至17.17億元。

有業績持續增長的支撐,該公司的股價(前復權)自2019年2月上市以來已經累漲了19.6倍。

展望未來,根據國際能源署(IEA)的預測,到2030年全球光伏累計裝機量有望達到1721GW,到2050年將進一步增加至4670GW,發展潛力巨大。

而光伏玻璃作為晶矽光伏組件生產的必備材料,是太陽能發電機的重要組成部分,受益於光伏產業的高速發展以及雙玻組件滲透率的不斷提升,光伏玻璃行業呈現穩定增長趨勢。根據Global Industry Analysts的研究報告,全球太陽能光伏玻璃市場在2020年估計為76億美元,預計到2027年將達到447億美元的市場規模,復合年增長率為28.8%,市場需求持續增長。

目前,在我國光伏玻璃行業中,福萊特的市場份額僅次於信義光能,位居第二位,算是雙寡頭之一。該公司本身就具有技術、規模等方面的優勢,此次如果順利拿下上遊的礦產資源將有助於繼續提升公司的業績和行業地位。

作者:雲知風起

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)