統領「雙碳」「1+N」政策體係的「1」來了,頂層設計出爐,「雙碳」發展有目標可依、有措施可循,新能源相關板塊再次迎來大漲。

截至10月25日收盤,光伏逆變器板塊漲8.54%、風力發電漲4.71%、儲能漲6.04%、電源設備漲5.24%、發電設備板塊漲7.13%、光伏屋頂漲4.69%……

在新政策出台背景下,我國新能源結構如何?光伏、風電現有發展體量有多大?政策推動下,產業發展又將具有何種特點?

尤其是在廣闊前景和朝陽賽道下,光伏和風電的企業佈局有哪些?二級市場估值如何?

第一,「雙碳」頂層設計出爐,統領「1+N」政策體係

碳達峰碳中和迎來頂層設計。

近日,《關於完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》(以下簡稱《意見》)中提出,構建綠色低碳循環發展經濟體係、提升能源利用效率、提高非化石能源消費比重、降低二氧化碳排放水平、提升生態係統碳匯能力等五個方面主要目標。

其中包括:到2025年,非化石能源消費比重達到20%左右;到2030年,非化石能源消費比重達到25%左右,風電、太陽能發電總裝機容量達到12億千瓦以上;到2060年,非化石能源消費比重達到80%以上,碳中和目標順利實現。

立足於我國發展階段和國情實際,《意見》提出10方面31項重點任務,明確碳達峰碳中和工作的路線圖、施工圖。

這是政策層面有關加快建立碳達峰碳中和「1+N」政策體係中的「1」,《意見》在「1+N」政策體係中發揮統領作用,並將與2030年前碳達峰行動方案共同構成貫穿碳達峰、碳中和兩個階段的頂層設計。

「N」則包括能源、工業、交通運輸、城鄉建設等分領域分行業碳達峰實施方案,以及科技支撐、能源保障、碳匯能力、財政金融價格政策、標準計量體係、督察考核等保障方案。

一係列文件將構建起目標明確、分工合理、措施有力、銜接有序的碳達峰碳中和政策體係。

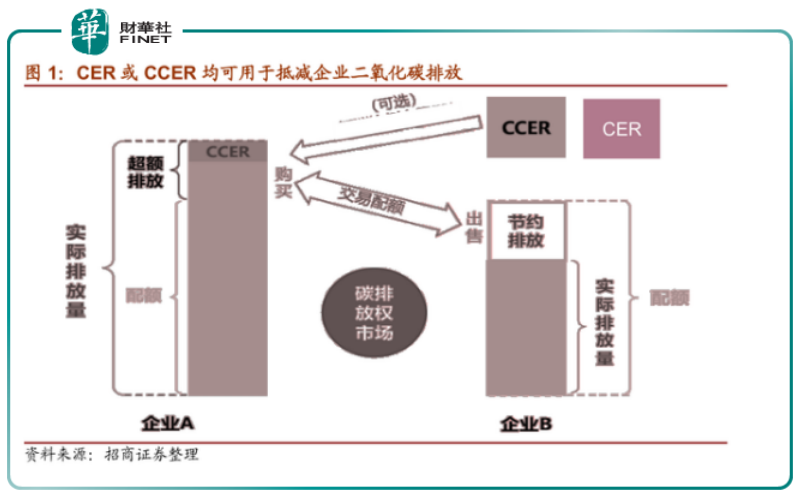

中泰證券認為,「十四五」期間為碳達峰的關鍵時間窗口,碳控排政策力度有望超預期,環保公用行業迎來發展機遇。碳中和政策推進為環保行業發展開辟了新的增長空間和帶來了增量收入來源,把握供給側低碳化發展、消費端電氣化、碳交易基礎設施端、碳交易引發 CCER (國家核證自願減排量,Chinese Certified Emission Reduction)增量收益四大投資方向。

中郵證券認為,碳中和1+N政策,首次明確2060年非化石能源消費比重達到80%以上!這將使得清潔能源板塊的業績能見度進一步擴大,光伏等板塊估值將進一步提升。

可以說「雙碳」頂層設計對我國經濟社會發展全面綠色轉型,加快形成節約資源和保護環境的產業結構等做了籌劃安排,對中國各行各業發展影響深遠。

這里我們著重看下非石化能源現有成就,以及政策催化下,光伏、風電行業發展特點,以及板塊表現。

第二,大基地建設啓動,非化石能源「風電」獨好

對新能源行業發展規劃和具體實施路徑,《意見》的表述為,積極發展非化石能源。實施可再生能源替代行動,大力發展風能、太陽能、生物質能、海洋能、地熱能等,不斷提高非化石能源消費比重。堅持集中式與分佈式並舉,優先推動風能、太陽能就地就近開發利用。因地制宜開發水能。積極安全有序發展核電。合理利用生物質能。加快推進抽水蓄能和新型儲能規模化應用。統籌推進氫能「制儲輸用」全鏈條發展。構建以新能源為主體的新型電力係統,提高電網對高比例可再生能源的消納和調控能力。

經過前期發展,中國清潔能源供給能力持續擴大。據國家能源局披露數據,裝機規模方面,截至2021年7月底,中國水電裝機容量3.8億千瓦,同比增長4.9%;核電裝機容量5326萬千瓦,同比增長9.2%;風電裝機容量2.9億千瓦,同比增長34.4%;太陽能發電裝機容量2.7億千瓦,同比增長23.6%;生物質發電裝機容量3409萬千瓦,同比增長31.2%;

在發電總量方面,上半年,水電、核電、風電、太陽能發電累計發電量同比增長10.2%。在電力投資方面,前7月,水電、核電、風電等清潔能源完成投資佔電源完成投資的91.7%。

值得稱道的是,自2014年以來,中國水電裝機容量和發電量穩居世界第一,水電資源成為我國第二大能源主體。2020年,中國水電發電量1.35萬億千瓦時,水電裝機容量3.7億千瓦,超過全球水電裝機總容量的30%。

另據中國電力企業聯合會發佈的《2021年三季度全國電力供需形勢分析預測報告》,今年前三季度,全國全口徑火電裝機容量12.8億千瓦,同比增長3.9%,全口徑非化石能源發電裝機容量10.5億千瓦,同比增長17.8%,佔總裝機容量的比重為45.7%,同比提高3.3個百分點。

在非石化能源蓬勃發展的基礎上,疊加政策強有力推動,中國電力企業聯合會預測,2021年底非化石能源發電裝機規模及比重將有望首次超過煤電。

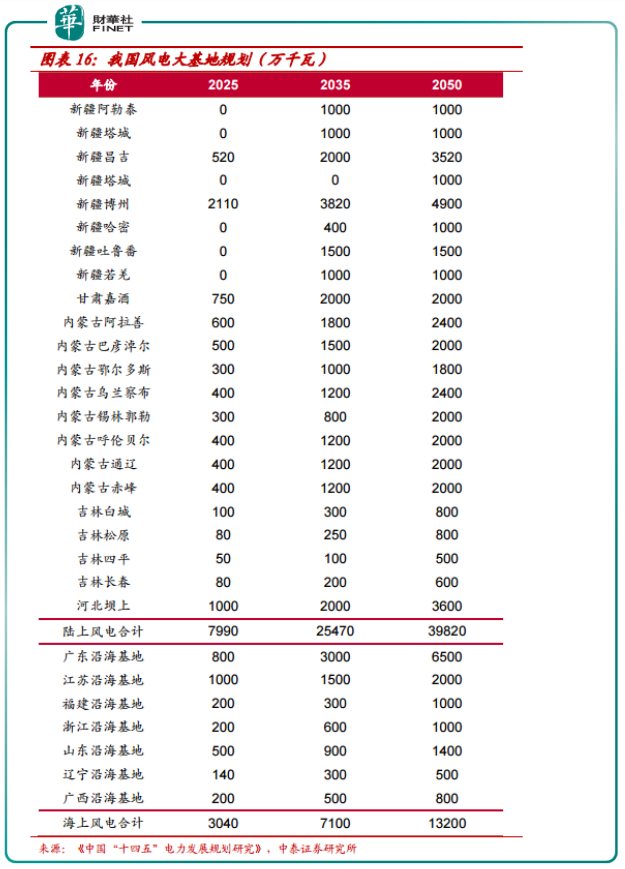

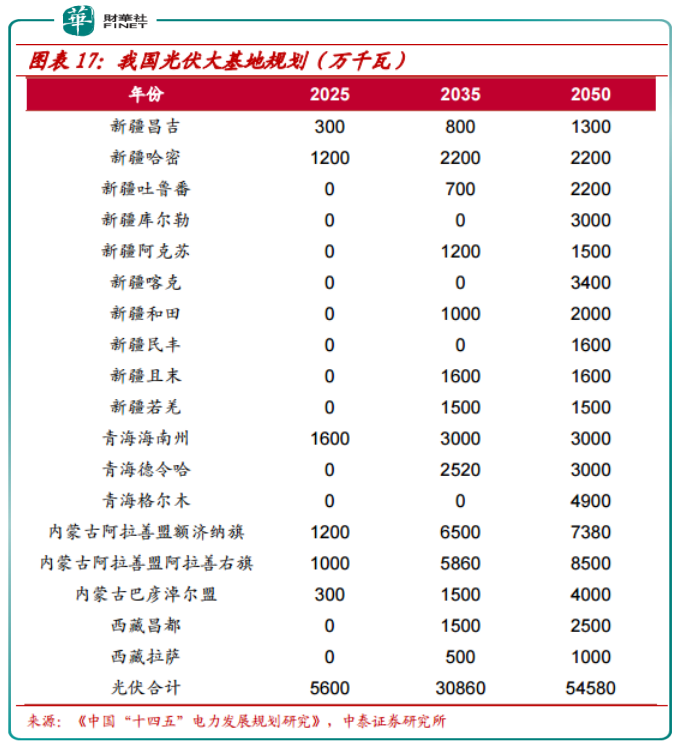

儘管非石化能源規模持續壯大,但仍無法滿足產業轉型對清潔能源的巨大需求。《中國「十四五」電力發展規劃研究》報告指出,未來將大力發展新能源風光發電,清潔能源發電將向著大基地的形式發展。

根據中泰證券,新一輪風光大基地項目建設地點首次鎖定沙漠、戈壁、荒漠地區,可以充分利用優質資源,帶動區域經濟發展。目前陝西、青海、内蒙古、吉林等省市率先公佈一期項目開展情況。

我國風電大基地建設規劃宏偉,如何理解上述這些項目帶來的效益?據中泰研報顯示,第一期已經開工的大型風電光伏基地項目裝機容量約1億千瓦,相當於新建5個三峽水電站。

大基地建設將有效帶動風電、光伏產業鏈上下遊需求,刺激行業業績,疊加政策長期催化,有望帶動板塊估值進一步向好。

第三,「風、光」是長坡厚雪,產業鏈有望持續高景氣

從市場實際運行情況看,光伏和風電發展近來發展都受到一定掣肘。

首先,光伏行業面臨矽料、矽片依舊光伏玻璃等原材料價格大幅上漲壓力,其新增裝機速度受到較大影響。

據中國光伏行業協會年初預測,2021 年國内光伏全年新增裝機數量為 6000 萬千瓦左右,而根據國家能源局數據顯示,今年前8個月光伏新增裝機容量為2205萬千瓦,實際裝機進度與預期有較大差距。

風電同樣面臨困局,經歷2020年陸上風電搶裝潮,2021年海上風電補貼也將退坡,於是又迎來海上風電搶裝潮,但由於搶裝潮帶來的工程建設吃緊,以及海上建設難度大等,為今年新增裝機量帶來不確定性。

雖然短期面臨一定困難,但中長期看風光發電仍然是具有確定性、且朝陽產業,且頂層設計進一步打開行業增長空間,自然也是資本流向的高地。

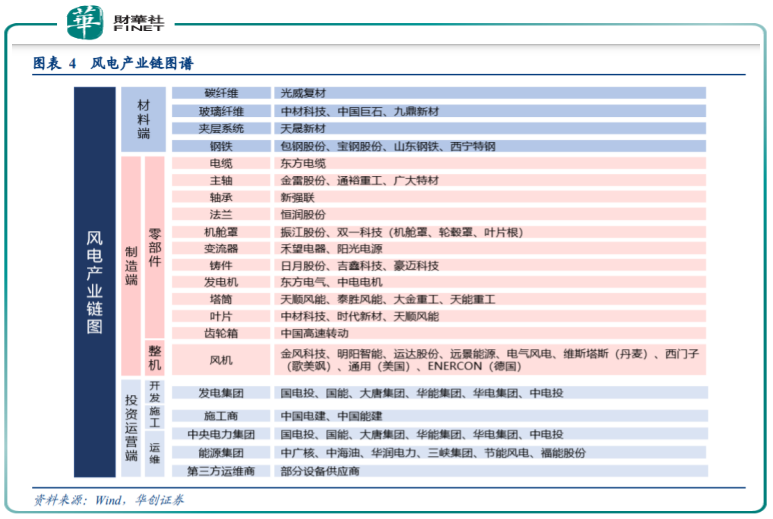

目前國内風光兩大產業佈局企業甚多,國企有國家能源集團、湖北能源集團、大唐、國家電投、三峽、華能等綜合性大型企業。

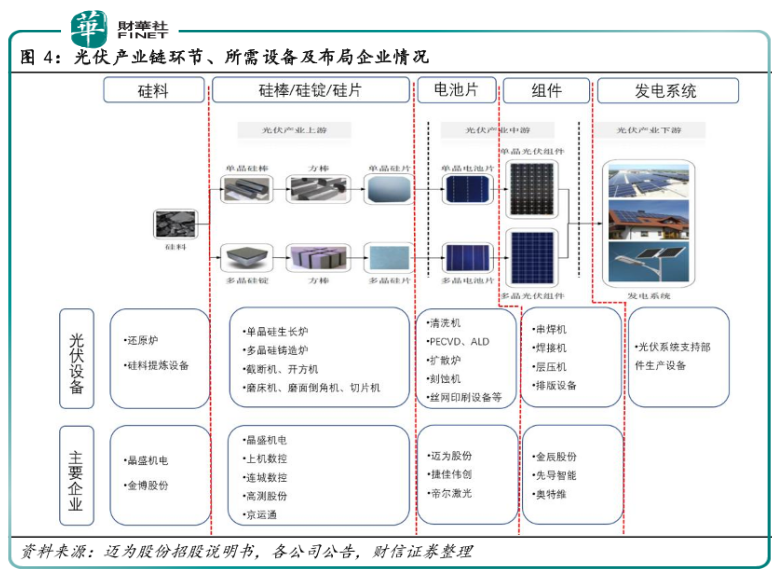

但也有在垂直一體化上富有優勢的光伏、風電、逆變器企業,包括隆基股份、天合光能、晶澳科技、明陽智能、陽光電源、錦浪科技等。

在產業鏈高景氣度下,今年行業個股表現都比較亮眼。

個股方面,63只光伏概念股中,有15只個股今年以來漲幅翻倍,其中,南網能源、錦浪科技、三孚股份領漲。

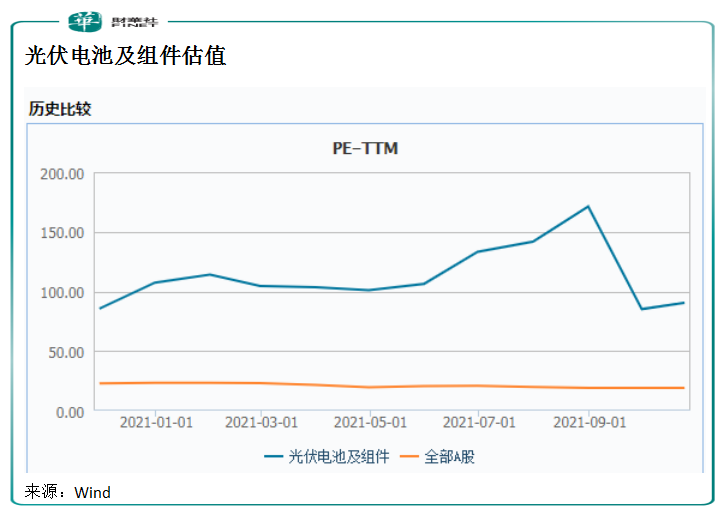

估值方面,截至10月24日,光伏電池及組件的 PE(TTM)為 90.41,不及今年8月高峰值171.12。

新能源行業表現亮眼,獲得公募基金大力持倉。前海開源公用事業基金和前海開源新經濟基金兩只熱門基金大舉增持光伏概念股東方日升;光伏玻璃原片制造商福萊特獲得廣發創新、廣發高端制造的青睐。

從三季度公募基金持倉變化看,基金重倉的以寧德時代為代表的前十名均有倉位減少,與此同時,基金加入衝入非石化能源及綠色產業領域,比如太陽能、中國能建、江特電機、禾望電氣、東嶽集團、木森林等。

撰稿:李瑩

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)