10月19日,萬華化學披露三季報顯示,今年前三季實現營收1073.18億,同比增長117.99%;實現淨利潤195.4億,同比增長265.32%。其中,第三季度實現淨利潤60.11億元,同比增長139.13%。

關於業績變動,萬華化學稱,報告期内,全球疫苗的接種使得主要經濟體消費和製造業持續修復,基礎能源供應緊張,價格顯著上漲,推動主要化工品價格提升。

此外,最新股東信息顯示,明星基金經理謝治宇、傅鵬博在第三季度均大舉增持「化工茅」萬華化學,香港中央結算有限公司及全國社保103組合亦同步增倉。

產品量價齊升,營收破千億!

據悉,萬華化學是一家全球化運營的化工新材料公司,為全球最大的MDI生產商。公司主要從事聚氨酯(MDI、TDI、聚醚多元醇),乙烯、丙烯及其下遊PVC、丙烯酸、環氧丙烷等系列石化產品,以及SAP、TPU、有機胺等精細化學品及新材料的研發、生產和銷售。

從效益來看,過去3年,萬華化學的淨利潤始終保持在百億元規模。其中,聚氨酯板塊則是萬華化學三大業務板塊之一,佔到其營收總額的四成以上。

今年以來,受益於化工行業景氣度高企,公司主營產品價格大幅上漲。公告顯示,公司的純MDI產品的價格自2021年以來大幅上漲,並於3月份、4月份達到2.8萬元/噸的年内高點,隨後價格有所下滑,但目前萬華化學的主要產品MDI的價格仍處上漲通道。

與此同時,2021年萬華化學完成煙台MDI裝置110萬噸/年技改擴能,有力的保障了MDI的市場供應。

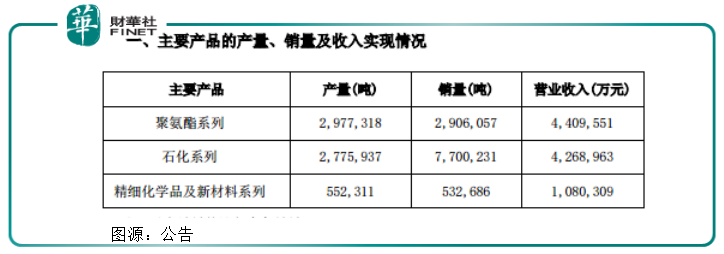

公司產品量價齊升,帶動收入大幅上漲。其中,聚氨酯系列、石化系列、精細化學品及新材料系列分别實現營業收入為440.96億元、426.90億元、108.03億元。

報告期内,公司實現營收首次突破1千億,這是公司自1998年成立以來,從未觸及的高度。其次,前三季度實現淨利潤亦是達到了歷史新高度,是去年同期的2.6倍盈利。

從單季度表現看,公司今年單季度營收均超300億元,且逐級遞增。然而,公司第三季度淨利為60.11億元,較第二季度淨利69.09億元,環比減少12.99%。而造成單季度業績下滑的主要原因便是,成本端主要原材料價格大幅上漲,從而拖累公司盈利。

據wind數據顯示,2021年Q3純苯7886元/噸,同比上漲136.49%,環比上漲4.50%;5000大卡動力煤993元/噸,同比上漲94.15%,環比上漲30.68%;丙烷CP均價648美元/噸,同比上漲78.44%,環比上漲22.71%。

進軍新能源領域

當前,新能源產業高速發展成趨勢,而萬華化學依託石化產品平台,高附加值的精細化工和特種功能材料逐步產業化,加速佈局下遊新能源材料。

其中,三元正極材料是萬華進入新能源材料第一個產業化產品,並借此開始涉足電池產業鏈。

公司於2020年4月收購了煙台卓能鋰電池有限公司,開拓新能源領域。同時,預計2021年底眉山基地1萬噸鋰電池三元正極材料項目將建成投產。

除三元外,公司還佈局磷酸鐵鋰,全面把握行業發展機遇。9月9日,萬華化學旗下子公司「年產5萬噸磷酸鐵鋰鋰電正極材料一體化項目」開始進行環境影響評價公示。據悉,公司擬於四川省眉山高新技術園區建設5萬噸/年磷酸鐵、5萬噸/年磷酸鐵鋰生產項目及相關配套裝置。

此外,光伏POE是萬華化學最重視的新能源材料,有望實現國產零的突破。此前,在乙烯二期項目環評中公示,20萬噸POE項目有望3年後投產。公司預計在2023年投產10萬噸/年POE產能,並於2025年增至20萬噸/年。

公司正在從MDI龍頭成長為綜合性化工龍頭,隨著產業鏈佈局完善和產品種類增加,公司未來發展空間值得期待。

獲明星基金經理「熱捧」

去年以來,「化工茅」萬華化學在二級市場上一路備受追捧。從股價表現看,2020年4月當時股價僅為40元/股,而後隨著股價一路攀升,漲至年初的148.88元/股高位,一舉創下歷史新高。

雖然此後至今,股價始終處於震蕩調整區間。但截至19日收盤,公司股價再度上行,報收108.86元/股,總市值為3418億元。該股年内漲幅為21.31%。

除受二級市場青睐外,萬華化學還一度被明星基金經理「高舉」看好。

公告顯示,明星基金經理謝治宇管理的興全合潤、興全合宜兩只基金大幅增持了659萬股,合計持有萬華化學達2857.95萬股,兩只基金分别位列第六大、第九大流通股東席位。傅鵬博管理的睿遠成長價值基金亦小幅增倉了51.70萬股,位居第八大流通股東。

與此同時,第三季度,香港中央結算有限公司即「聰明的北上資金」對公司大筆增持4953.22萬股,全國社保103組合基金增倉60.01萬股。

文:虹小豆

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)