被譽為「淘品牌女裝第一股」的戎美股份於10月15日開啓新股申購。據公司簡介,戎美股份是業内知名的線上服飾品牌零售公司之一。報告期内,公司主要店鋪「戎美高端女裝」累計獲得超過500萬次的買家好評。

然而就是那麽一家「深受好評」的線上服飾公司,上市之路卻頗為不順,飽受質疑。官媒在今年4月曝光了一批不合格的羽絨服產品,其中就有戎美。而筆者根據公司招股書發現,報告期内,戎美股份選擇的多家供應商社保繳納人數寥寥無幾,令筆者疑惑。一起來看看具體情況。

上市之路頗多曲折

公司於10月13日發佈網上路演公告,據公告,公司將在創業板上市,中國國際金融股份有限公司擔任本次發行的保薦機構(主承銷商)。本次擬公開發行新股5,700萬股,佔發行後發行人總股本的25.00%,募集資金總額60,055.69萬元。10月14日(T-1日)進行路演,10月15日(T日)進行網上和網下申購。

早在2020年7月31日,戎美股份就在深交所官網上披露了招股書申報稿,擬於創業板上市。今年4月02日據公司發佈的《創業板上市委2021年第20次審議會議結果公告》,終於過會。但在今年4月過會時,公司卻有負面輿情出現。

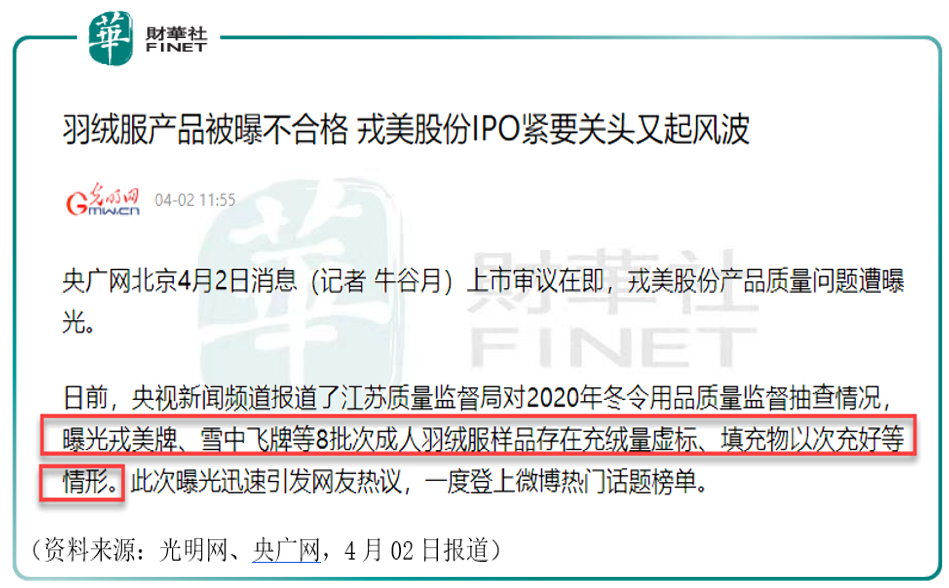

據今年4月初央廣網報道,「日前,有關媒體報道了江蘇質量監督局對2020年冬令用品質量監督抽查情況,曝光戎美牌、雪中飛牌等8批次成人羽絨服樣品存在充絨量虛標、填充物以次充好等情形。此次曝光迅速引發網友熱議,一度登上微博熱門話題榜單。」

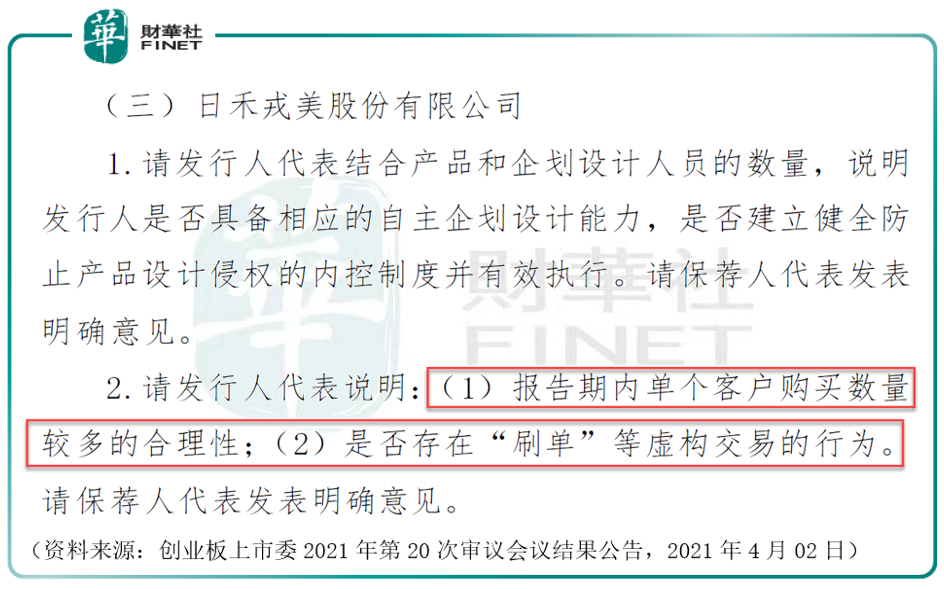

此外,筆者查詢公司過會時監管層的審批意見發現,監管層當時對公司提出了以下質疑:

(1)報告期内單個客戶購買數量較多的合理性;(2)是否存在「刷單」等虛構交易的行為。

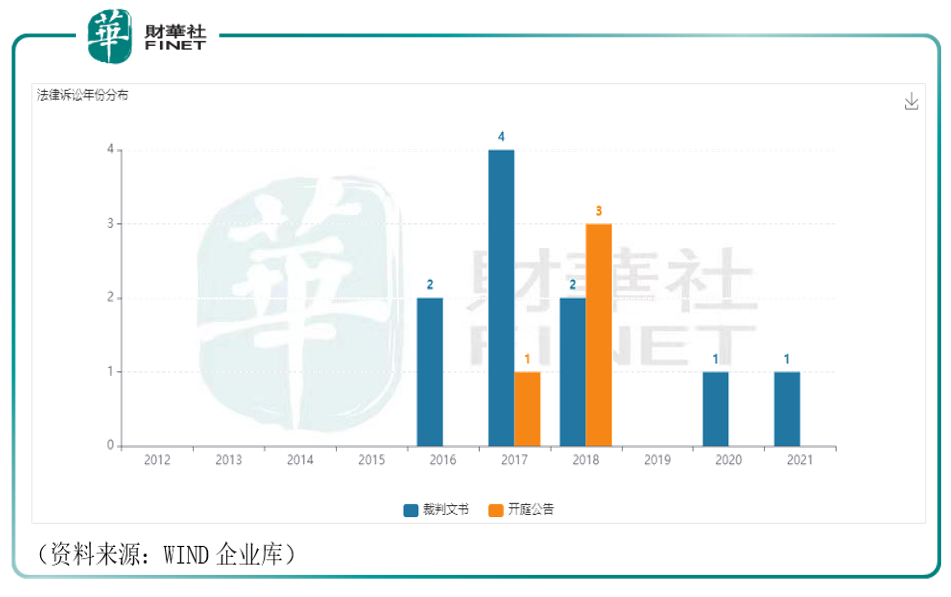

除此之外,近年來,戎美股份產品「抄襲」風波不斷。天眼查數據顯示,戎美股份涉及多起有關著作權權屬、侵權糾紛的法律訴訟。

例如,2016年8月,上海之禾時尚實業集團商業發展有限公司(以下簡稱「上海之禾」)認為戎美通過「Rumere旗艦店」銷售的多款服裝,其款式、色彩、圖案等均與上海之禾享有著作權的涉案作品一致,將戎美等相關公司起訴至上海市普陀區人民法院。戎美股份敗訴。2018年5月,上海市普陀區人民法院判決戎美股份及其子公司立即停止侵害上海之禾美術作品著作權的行為,並且合計賠償15萬元。

招股書顯示,戎美股份與之禾涉案商品已經於2017年下架不再銷售,下架時該等涉案商品已經相應封存,財務上庫存的涉案商品均以盤虧方式處理。

筆者查詢WIND企業庫發現,公司近年來涉及訴訟糾紛共10件,其中有9件訴訟案由都為「著作權權屬、侵權糾紛」,另外1件的案由是「網絡購物合同糾紛」。其中已經有開庭公告的共4起訴訟(下圖橙色柱體部分)。

非常依賴線上銷售

據招股書,依託「戎美RUMERE」品牌,公司經營服裝的企劃設計、供應鏈管理和銷售業務,主要產品包括職業與休閑風格的女裝及男裝和配飾等。「戎美RUMERE」是公司的主要品牌,面向的主要客戶群體為25-45歲都市女性。

公司表示,報告期内,公司淘寶店鋪粉絲數量存在一定增長,主要原因係隨著公司持續進行推廣費投入及2020年度開始實行定期淘寶直播,由於公司不通過經營粉絲群體實現購買轉化,因此公司除通過推廣費支出實現獲客外,不在粉絲數量的拓展上進行專門投入。公司不存在粉絲營銷等營銷方式。

公司特别強調,報告期内,公司相關店鋪評分、好評率不存在「刷分」情況。這也回應了監管層的質疑(見本文開頭)。

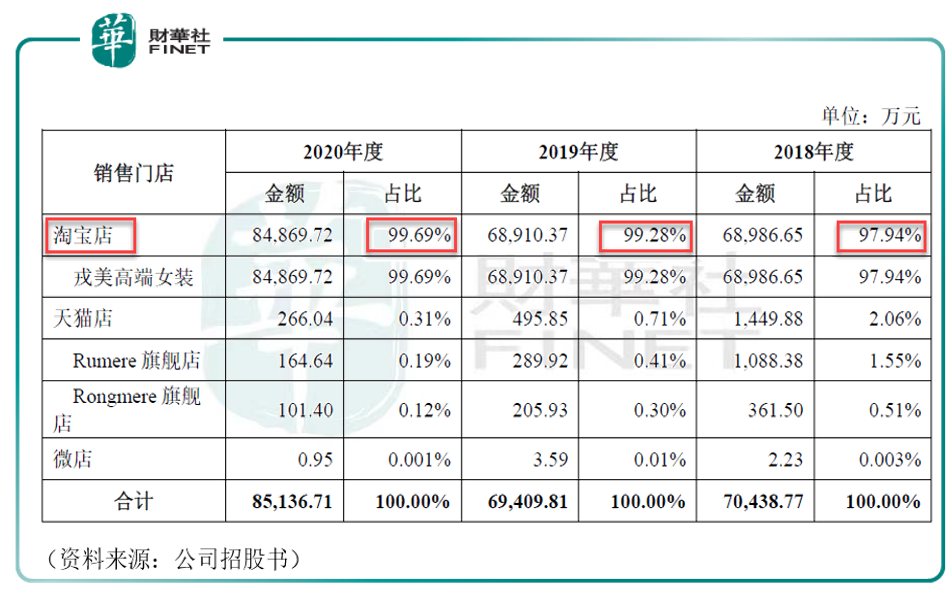

公司銷售渠道十分依賴線上,可以說基本就是只有線上渠道。據招股書,2018-2020年,淘寶門店「戎美高端女裝」的銷售收入分别為6.90億元、6.89億元、8.49億元,佔戎美股份當期營業收入的比例分别為97.94%、99.28%、99.69%。報告期内,公司產品按銷售平台劃分的收入情況如下表,可以看到,營收基本來自淘寶,天貓和微店的佔比較小。

這有什麽影響?銷售渠道依賴於大型電商平台,會面臨退貨率較高的情形。

據招股書,公司表示,「消費者對線上門店商品缺乏直觀體驗,而線上購物在觸碰體驗和試穿環節存在一定的缺陷,影響顧客購買決策且造成購買後退貨率較高的情況。」關於這一點,我相信女性讀者在線上買衣服時都深有體會。

公司強調,報告期各期,公司退貨金額佔營業收入的比例較為均衡,佔比較低,退貨金額與公司信息係統統計的金額差異較小,不存在異常情形,公司信息披露真實、準確。

對於銷售渠道依賴大型電商,公司也提到了這是一大劣勢。公司表示,「目前,公司產品的銷售主要通過淘寶及天貓電子商務平台進行。該等平台在電子商務產業鏈中具備著較大的話語權,在產業鏈中處於相對優勢地位。公司需遵循其制定的各項規則,如收費比例、運營規範等。若電商平台將相關規則向不利於平台商家的方向調整,將對公司發展產生一定的不利影響。」

供應商社保繳納人數存疑

根據招股書筆者查詢到公司每年的前五名供應商採購情況,發現一些值得推敲的細節。

總體來看,在2018-2020三年報告期中,泷定大阪商貿(上海)有限公司、浙江淩龍紡織有限公司,這兩家公司每年均出現在了前五大供應商中。另外,安美橋(南宮)羊絨製品有限公司連續在2019、2020年度出現。

而公司在招股書中表示,報告期内公司對外部原材料供應商不存在重大依賴的情形。2018年、2019年、2020年公司營業成本分别為42,046.51萬元、37,110.09萬元、47,212.50萬元,其中來自前五大原材料供應商的採購總額合計分别佔當期營業成本的22.56%、10.80%及12.75%,不存在對單一供應商重大依賴的情況。

具體情況見下圖,筆者用不同顔色的矩形把相應公司圈起來,加以區分。

值得一提的是,筆者發現,2019年,德清縣華炜紡織品有限公司(以下簡稱「華炜紡織品」)為戎美股份的第二大原材料供應商,為戎美股份提供真絲、棉麻面料,戎美股份向華炜紡織品的採購金額為1,021.24萬元,佔戎美股份當期營業成本的比例為2.75%。

據招股書,華炜紡織品成立於2010年6月9日,自2015年起與戎美股份開展合作,且預計將繼續與戎美股份開展合作,其註冊資本為30萬元。2018-2020年,華炜紡織品收入約分别為1,500萬元、2,100萬元、1,100萬元,其中來自戎美股份的收入佔其收入總額的比例分别為45.3%、48.6%、50.9%。

但筆者查詢WIND企業庫發現,華炜紡織品的人員規模、社保參保人數,都僅為1人。

據公開信息,華炜紡織品實際控制人嵇偉良並無其他控股企業。即華炜紡織品或不存在通過實控人控制的其他企業為其代繳員工社保的情形。

有意思的是,瀚德服飾也是類似情況。

2018年,上海瀚德羊絨服飾有限公司(以下簡稱「瀚德服飾」)為戎美股份的第二大原材料供應商,為戎美股份提供羊毛羊絨面料,戎美股份向瀚德服飾的採購額為1,836.96萬元,佔戎美股份當期營業成本的比例為4.37%。

同樣的,據WIND企業庫,瀚德服飾的人員規模為4人,社保繳納人數為1人。據公開信息,瀚德服飾實控人成奇並無其他持股企業。

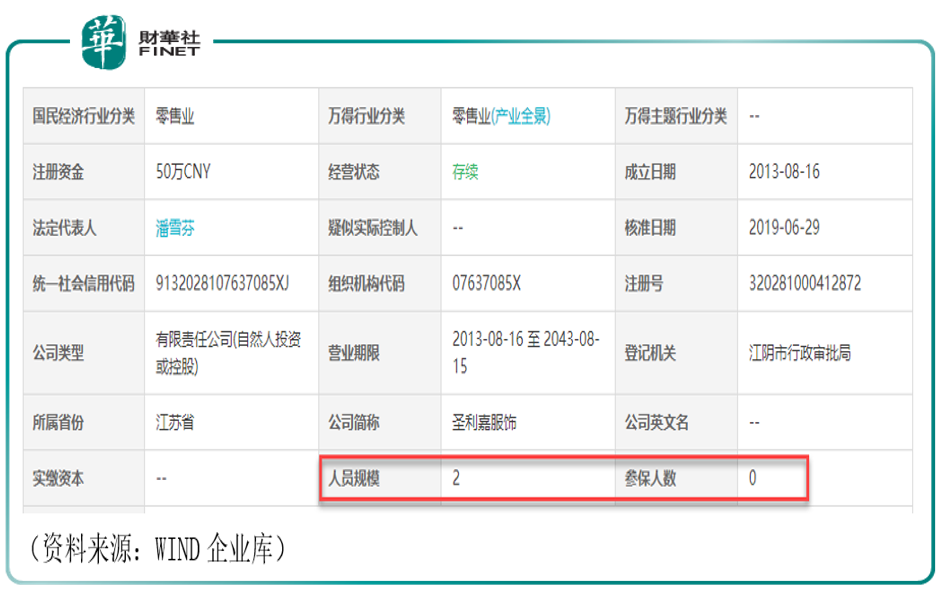

類似的情況,還有2018年的第5大供應商江陰聖利嘉服飾有限公司,這個有點誇張,公司人員2人,參保0人。

這些人員規模和參保人數屈指可數的公司,撐起了戎美股份百萬甚至千萬級别的原材料供應,這個賺錢效率有點吓人。筆者所知的類似公司,似乎只有金融公司和茅台了。

其他風險點

此外,公司所處行業的頭部公司集中度較低,面臨競品激烈競爭,這也是值得投資者注意的。

據招股書,公司表示,「隨著消費者更加注重服裝的時尚化和個性化,服裝零售行業品牌數量較多,與海外成熟市場相比,企業規模相對較小,市場集中度較低。根據Euromonitor的數據,2019年,以女裝行業為例,我國前十大女裝企業品牌市場份額為8.4%,美國、日本在2019年其女裝業前十大品牌市場份額分别為19.1%、35.6%。」

原材料價格也對公司利潤產生影響。公司表示,「服裝行業由於其零售端行業競爭較為激烈,企業較難在原材料價格發生波動時通過對銷售價格的調整向下遊轉移成本,這對企業的成本控制能力提出了一定要求。」。

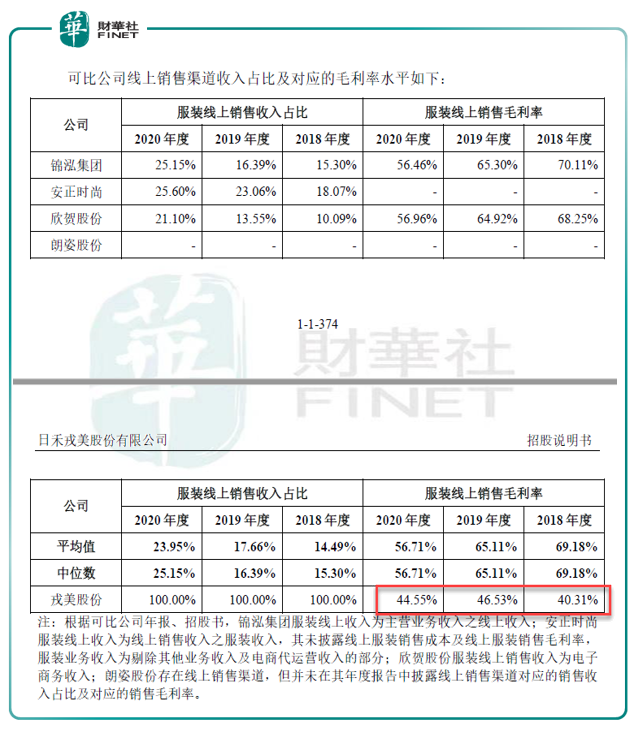

此外,與可比公司對比,公司高度依賴線上渠道但毛利率卻低於平均值,具體數據見下表。

公司對此做出的解釋是:「從線上銷售毛利率的角度出發,由於可比公司的主要銷售渠道佈局在線下,線上銷售作為其補充的銷售渠道,如與線下門店定價差異過大,會破壞原有品牌形象並影響其線下銷售水平,受此影響,可比公司的線上銷售毛利率水平亦高於戎美股份。」

財務狀況

據招股書,公司在2018年度、2019年度和2020年度,營業收入為7.04億元、6.94億元和8.51億元人民幣。公司在招股書中表示,預計2021年上半年可實現的營業收入約為35,790萬元至48,830萬元,同比增長約13%至54%;預計2021年上半年實現歸屬於母公司股東的淨利潤約為7,770萬元至10,250萬元,同比增長約43%至89%;預計實現扣除非經常性損益後的歸屬於母公司股東的淨利潤約為7,450萬元至9,930萬元,同比增長約43%至90%。隨著國内新冠疫情逐漸好轉,公司的日常經營已恢復正常,預計2021年上半年業績較2020年上半年將實現較好的增長。

公司表示,上述2021年1-6月財務數據為公司初步核算數據,未經會計師審計或審閱,且不構成公司的盈利預測或業績承諾。

筆者一句話總結:公司連續三年營收趨勢穩健,近年上半年業績同比增長情況較好。

小結

雖然公司業績比較穩健,不過公司面臨知識產品糾紛,銷售模式高度依賴線上,報告期内毛利率低於可比公司平均水平,行業集中度較低,競爭較激烈,報告期内主要供應商的社保繳納人數令人疑惑。投資者若想「打新」,筆者認為還是多關注以上細節為好。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)