繼10月14日慘吃跌停板後,「牙茅」通策醫療(600763.SH)於10月15日再度放量跌停,引起熱議,截至收盤,其股價(以下均指前復權)報收246.65元/股,全天成交25.13億元,最新總市值為790.86億元。

而該公司股價連吃跌停主要是因為業績的失速。

Q3業績失速,股價「提前」跌停

通策醫療總部位於杭州,自2006年重組至今,歷經十多年的發展,其業務涵蓋口腔、輔助生殖、眼科等領域,其中核心業務是口腔服務,公司也是國内連鎖口腔醫療龍頭。

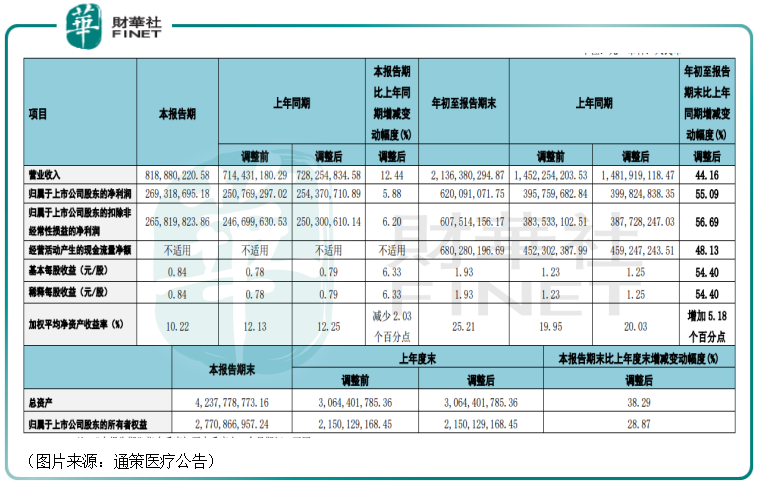

10月14日,該公司發佈了2021年第三季度報告。數據顯示,今年前三季度,通策醫療實現營收21.36億元,同比增長44.16%(調整後);實現歸母淨利潤6.2億元,同比增長55.09%(調整後);實現扣非淨利潤6.08億元,同比增長56.69%(調整後)。

從單季度來看,2021年第三季度(Q3)實現營收8.19億元,同比增長12.44%(調整後);實現歸母淨利潤2.69億元,同比增長5.88%(調整後);實現扣非淨利潤2.66億元,同比增長6.2%(調整後)。

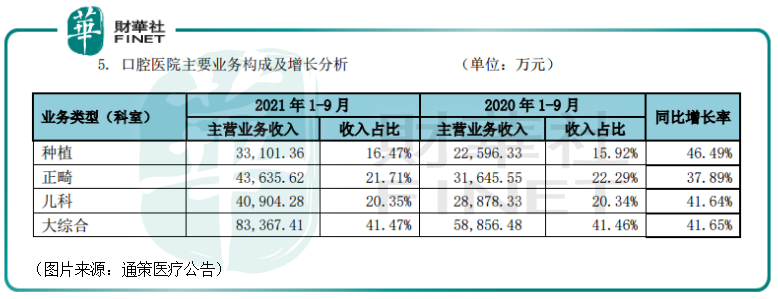

種植、正畸、兒科及綜合口腔項目是通策醫療的主要口腔服務業務,前兩者則是典型的高價值項目。

分業務來看,2021年前三季度,該公司種植業務實現營收3.31億元,同比增長46.49%;正畸業務實現營業收入4.36億元,同比增長37.89%;兒科業務實現營業收入4.09億元,同比增長41.64%;綜合業務實現營業收入8.34億元,同比增長41.65%。

不難發現,從整體來看,通策醫療調整後的前三季度業績表現還不錯,各業務板塊也都取得了不俗的增長,但是第三季度的業績表現不算好,似乎可以用失速來形容。

值得一提的是,該公司發佈業績公告是在10月14日收盤後,而通策醫療在當日上午就遭遇跌停,部分資金有提前搶跑的嫌疑。

龍虎榜則顯示,賣出金額排名前五的席位包括中信證券上海溧陽路營業部、機構專用、國信證券深圳羅湖寶安北路營業部、光大證券北京光華路營業部。

機構分歧大:葛蘭加倉,張坤甩賣

除了業績上的看點之外,通策醫療的這份業績報告還披露了多位明星基金經理的調倉動作。

數據顯示,中歐醫療健康混合型證券投資基金在第三季度加倉了441.17萬股,這已經是該基金連續三個季度加倉通策醫療了,目前的持股達到了1427.39萬股,佔總股本的比例也達到了4.45%,位居通策醫療第3大股東。

中歐醫療健康混合基金由有「醫藥女神」之稱的葛蘭管理。天天基金網顯示,在葛蘭任職的4年多時間里,該基金的回報率超過260%,成績相當優異。

焦巍管理的銀華富裕主題混合型證券投資基金、知名私募基金經理孫慶瑞管理的高毅慶瑞6號瑞行基金也在第三季度内進行了加倉。

此外,廣發醫療保健股票型證券投資基金則新進成為了通策醫療的第9大股東。

有基金經理加倉的同時也有其他的基金經理在減倉。數據顯示,易方達中小盤混合型證券投資基金則在第三季度退出了前十大股東之列。

上述的易方達中小盤(已更名為易方達優質精選),管理人是之前火爆全網的「公募一哥」張坤。天天基金網顯示,在張坤管理的8年多時間里,該基金的回報率超過了660%,表現也非常優秀。

截至2021年中報披露,該公募基金在連續減倉後仍持有通策醫療580萬股股份,而最新披露的第十大股東的持股數為286.71萬股,這也意味著在期内退出前十大股東的易方達中小盤在第三季度至少減持了近293萬股通策醫療的股份。

與此同時,香港中央結算結算有限公司也在期内減倉了通策醫療。

綜合來看,過往的長期成績已經證明了葛蘭和張坤均是市場中非常優秀的基金經理,但是此番這兩位明星基金經理的分歧巨大,前者已經連續三個季度加倉通策醫療,而後者則連續三個季度在減倉。

未來怎麽看?

值得注意的是,雖然今年第三季度的業績增速不佳,但是一些券商機構依然表達了對通策醫療後續前景的看好。

例如,安信證券的研報指出,2020年受新冠疫情影響,大量延遲的就診需求集中在第三季度完成,導致去年基數較高,進一步導致2021年第三季度的表觀增速不高。該機構研究人員認為以2019年為基礎觀察公司主營業務的增長情況更為科學,而以兩年維度觀察,公司業績增長基本符合預期。

其實,從長期前景來看,通策醫療所在的口腔服務行業確實有不錯的發展前景。

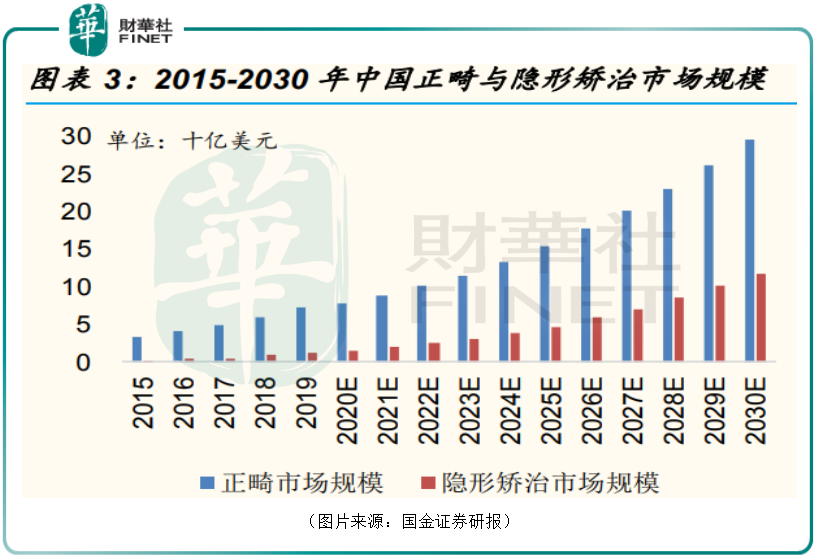

在該公司的主要業務中,正畸和種植號稱是口腔醫療的兩條黃金賽道。據悉,正畸價格為5000-40000元/顆,種植牙價格為5000-20000元/顆,其客單價高於普通的拔牙、補牙。

據時代天使招股書披露,中國正畸市場由2015年的34億美元增至2019年的73億美元,復合年增長率達到了20.7%,並且有望於2030年達到296億美元,2019年至2030年的復合年增長率預計為13.6%。

隱形矯治市場規模由2015年的2億美元增至2019年的14億美元,復合年增長率為56%,並有望於2030年達到119億美元,2019年至2030年的復合年增長率預計為21.5%。

在種植牙方面,中國種植牙佔全球的市場份額僅為1%,而歐洲是47%、北美28%、亞太(不含中國)15%,彼此之間的市場份額差距懸殊。

未來隨著中國經濟的進一步發展,中國種植牙的滲透率有望逐漸向歐美國家看齊。

兒科和綜合口腔醫療的客單價要低於正畸和種植,但是其增長預期也是不錯的。

從該公司的幾個業務板塊來看,前景都值得期待。

不過,牙科行業門檻相對不高,再加上就近看病便利,其結果是行業呈現出分散的狀態,集中度很低。

雖然通策醫療已經是國内的連鎖口腔醫療龍頭,但是其營收和淨利潤主要來自於大本營浙江省,省外業務的佔比較小。截至今年前三季度,浙江省内的收入佔總收入的比例依然超過了90%。

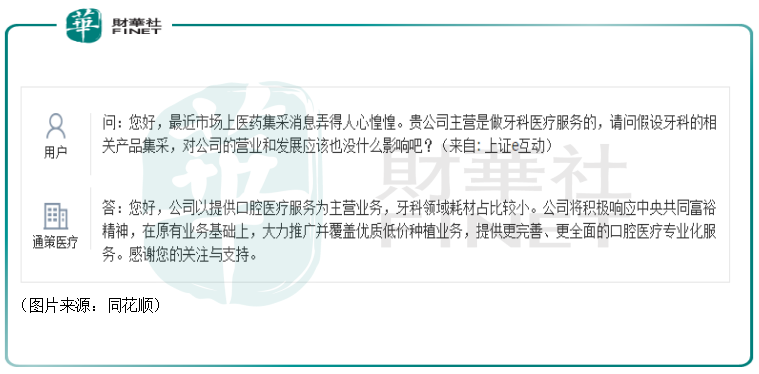

此外,近期有市場傳聞稱,西南某省將聯合其他9省對牙科進行採集。有一些投資者認為這或許也是通策醫療近期股價連續跌停的一個原因。

8月24日,就有投資者在互動平台上問過這個問題。通策醫療回應稱,公司以提供口腔醫療為主營業務,牙科耗材佔比較小。

值得注意的是,通策醫療15日盤後發佈股票交易異常波動公告,通策醫療表示,公司將積極通過共同富裕的行動,推動通策高中低口腔超市的概念,增加低價種植項目,促進公司在低價種植市場的佔有率。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)