2021年「缺芯」是大環境,芯片製造、半導體產能,成為了通信、新能源等行業的最熱話題之一。很多人說國内芯片領域缺少光刻機技術,但卻鮮有人知,EDA這種工業軟件,與光刻機有同等重要的地位,被譽為「芯片之母」。

筆者在《芯片中的「工業母機」:EDA為何在半導體領域那麽重要?》中闡述了EDA行業的投資邏輯以及行業現狀,本文是工業軟件系列第二篇,闡述國内EDA龍頭華大九天的情況。本文寫作初衷,一是因為我們要對比國内龍頭取得的成績以及與國外的差距,二是近期華大九天已過會,擬在深交所上市。我們趁著這個機會,看看該公司的成色如何。

EDA:國產替代的必要性,芯片領域的「卡脖子」環節

EDA的中文全稱是電子設計自動化,一直以來被譽為「芯片設計之母」,可以媲美製造業中的工業母機,而全世界所有的芯片設計公司設計芯片的基礎就是基於EDA軟件。EDA是集成電路產業的產能性能源頭,在芯片設計領域,從仿真、綜合到版圖,從前端到後端,從模擬到數字再到混合設計,以及後面的工藝製造等,EDA軟件工具涵蓋了IC設計、佈線、驗證和仿真等所有方面,可以說芯片設計根本就離不開EDA軟件,這是集成電路領域最重要、也是必需的軟件工具,是整個芯片產業最上遊、最高端的產業。

根據ESD Alliance數據,2020年EDA國際三巨頭Synopsys(新思科技)、Cadence(楷登電子)和Mentor Graphics(Siemens EDA,西門子EDA),佔據了全球EDA市場約70%的份額。在中國市場上,美國的EDA軟件廠商所佔份額已經超過九成,可以這麽說,美國之所以敢如此打壓中國的半導體芯片產業,就是因為抓住了中國芯片製造的真正軟肋——EDA軟件(從上遊芯片設計源頭打壓)。

除了中國缺乏先進的光刻機等硬件設備外,EDA軟件已經成為了國内半導體產業的最薄弱環節,其實除了半導體產業,中國的高端製造行業均需要用到EDA軟件,而我們國家的理工科各個領域使用的工業專業軟件中,很多都是美國的專業軟件,其中的EDA軟件就是最高端、最必需的軟件,而這些工業軟件幾乎被歐美國家壟斷,工業軟件國產化是我國工業製造必須克服的難題。

與國際巨頭的差距

其實中國在EDA軟件領域早已有佈局,目前與國際先進水平主要有三大差距:

一是缺少數字芯片設計的核心工具模塊,無法支撐數字芯片全流程設計;

二是對先進工藝支撐不夠,暫未進入先進代工廠的聯盟;

三是缺乏製造及測試EDA系統,無法支持集成電路封測的應用需求。

我們用數據說話,看看國内EDA到底和國際巨頭有多大的差距。根據國内EDA龍頭華大九天的招股說明書(上會稿)(筆者按:該招股書公告日期為2021年8月26日):

在研發費用規模方面,報告期内,公司研發費用分别為7,509.81萬元、13,502.87萬元和18,340.50萬元,受制於公司整體規模和資金實力,報告期内公司的研發投入絕對規模僅佔新思科技、楷登電子等主要國際競爭對手的0.99%至2.72%之間。

在市場佔有率方面,公司EDA產品與國際知名廠商相比差距仍較大。國内市場上,新思科技和楷登電子分别佔2020年國内EDA市場約17.5%和33.3%的份額,公司僅佔約6%的市場份額。全球市場上,EDA巨頭的市場規模優勢更為顯著,新思科技和楷登電子分别佔2020年全球EDA市場約29.1%和32.0%的份額,而公司僅佔約1%的市場份額。

國内龍頭華大九天的堅持

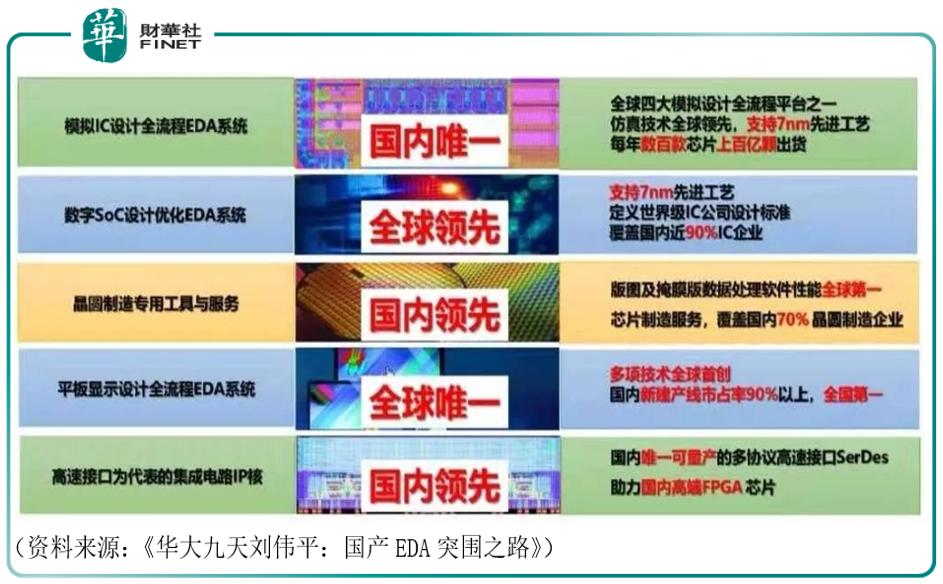

筆者在9月27日文章《芯片中的「工業母機」:EDA為何在半導體領域那麽重要?》寫過,目前華大九天是國内EDA軟件龍頭。公司目前已經有30年的研發經驗,其研發出來的熊貓系統,是目前華為海思、中芯國際、三星等世界知名企業的供應產品。華大九天為什麽是國内EDA龍頭?看下圖。

公司在全球差不多有300家服務的客戶,包括國内前十設計公司、全球前20大半導體企業、全球主要晶圓代工廠、境内外面板企業等。

華大九天於9月02日在深交所創業板「過會」,即取得上市資格審批,即將成為中國「EDA上市第一股」。該公司董事長劉偉平介紹,目前華大九天已經能提供模擬芯片設計的全流程EDA工具。

劉偉平介紹,針對模擬芯片,目前華大九天的EDA全流程工具可以在電路仿真上支持最先進的5納米製程,其他工具則支持28納米製程。針對數字芯片,除個别工具以外均可達到國際領先水平,可以支持5納米製程。針對平板顯示電路,同樣也可提供全流程的一站式解決方案。針對晶圓製造,他表示目前已經有國内領先的重點工具。

劉偉平稱,目前華大九天的人員、業務規模佔據整個國產EDA市場的「半壁江山」,現已實現商業化產品20餘種、並正與行業頭部企業形成緊密戰略合作關係。

劉偉平曾在2019年第二屆中國研究生創「芯」大賽高峰論壇上介紹道,華大九天在EDA方面有四個解決方案:一是模擬IC設計全流程EDA平台。公司是全球第一個採用GPU加速技術實現SPICE電路仿真的,而且目前還是全球唯一的。二是數字Soc設計優化EDA系統。三是晶圓製造專用工具和服務。四是平板顯示設計EDA系統。除了四個解決方案之外,還有圍繞接口類的IP。

雖然國内EDA行業已經取得了一定的成績,但仍然存在一些困難。劉偉平曾談到了以下幾點:

「總結一下EDA產業基本特點:

一是寡頭壟斷,技術難度比較高。基本上第一名吃盈利,第二名打平,第三名就要賠錢,技術上也是類似的。做EDA做不到前兩名,基本上沒有機會,一定要有很高的技術才能滿足芯片產品的開發需要。

二是EDA產業投資週期比較長,見效比較慢。EDA是算法密集型大型軟件系統,需要長期的技術積累;EDA研發週期長、產業化週期長,需要持續不斷的資金投入。今天大家都在談堅持,EDA領域更需要堅持。基本上開發一個EDA工具需要6年左右的時間,才能真正做成被市場接受的、能夠在市場應用的產品。

三是需要建立產業生態圈,得到產業鏈上下遊的全力支持。EDA是製造和設計的紐帶和橋梁,也就是說需要製造和設計的支持。

四是人才。EDA產業發展對人才的依賴性更高,目前國内EDA領域人才匮乏,包括基礎人才和高端人才。

五是EDA產業的發展需要並購。EDA領域的三巨頭都是通過並購而壯大的。目前國内有十來家EDA公司,國外還有幾十家大大小小EDA公司,大家合在一起就有可能更快地把產品做大。」

綜上可以看出,國產EDA行業發展雖然取得了一定成績,但從龍頭公司華大九天的業績情況、高層講話來看,我們的EDA企業發展對比國際巨頭來說,仍然任重而道遠,是國產替代需求迫切的行業之一。科技強國不是一朝一夕可以做到的,而是需要時間、人才、資金的大量投入,還需要在困難的時候有堅持和突破的精神。舉個例子,任何行業都有他自己的產業鏈和生態圈,EDA是製造和設計的紐帶和橋梁,華為海思是世界先進的芯片設計公司,如果華為海思能一直存在,並不斷地發展,華大九天就能在世界先進芯片公司中持續得到運營的機會,最後其他公司再慢慢的用國產EDA軟件進行替代,這對EDA國產化來說非常重要。

華大九天即將上市,成色如何?

前文提到,EDA行業需要大量的資源,其中資金就是一方面。如今EDA行業公司紛紛衝刺IPO,作為龍頭的華大九天可能會最快上市。

9月02日,華大九天首發上會,保薦機構為中信證券股份有限公司。華大九天擬於深交所創業板上市,計劃公開發行股票數量1.09億股,佔發行後公司總股本的比例為20%,擬募集資金25.51億元,分别用於電路仿真及數字分析優化EDA工具升級項目、模擬設計及驗證EDA工具升級項目、面向特定類型芯片設計的EDA工具開發項目、數字設計綜合及驗證EDA工具開發項目、補充流動資金。

業績方面,2018年至2020年,華大九天實現營業收入分别為1.51億元、2.57億元、4.15億元,其中,主營業務收入分别為1.43億元、2.53億元、4.06億元。

2019年,公司扣除非經常性損益後歸屬於母公司股東的淨利潤下滑。

報告期内,公司實現歸屬於母公司所有者的淨利潤分别為4851.94萬元、5715.77萬元、1.04億元,實現扣除非經常性損益後歸屬於母公司股東的淨利潤分别為1723.89萬元、1269.41萬元、4012.99萬元。

報告期内,華大九天2018年、2019年經營活動產生的現金流量淨額低於淨利潤。2020年,銷售商品、提供勞務收到的現金低於營業收入。

2018年至2020年,華大九天經營活動產生的現金流量淨額分别為4670.28萬元、5199.06萬元、1.57億元。

其中,銷售商品、提供勞務收到的現金分别為1.75億元、2.77億元、3.77億元。

報告期内,公司主營業務收現比下降,分别為1.23、1.09、0.93,淨現比分别為0.96、0.91、1.51。

綜上,投資者要關注公司的現金流情況。同時公司在招股書中提示,公司目前仍處於快速發展期,隨著業務規模擴大,研發投入不斷增加,公司的相關支出將持續增長,若未來相關費用未能產生相應的現金流入,可能使得公司的現金狀況緊張,產生流動性風險。

風險提示

風險方面,除需關注現金流情況外,還需要注意以下幾點:

1、募資額超總資產

2018年至2020年,華大九天資產總額分别為5.17億元、6.91億元、13.41億元。

華大九天本次擬募集資金25.51億元,超過2020年末總資產12.1億元。募資額超總資產,「頭重腳輕」,未來公司主營收入能否持續高增長?

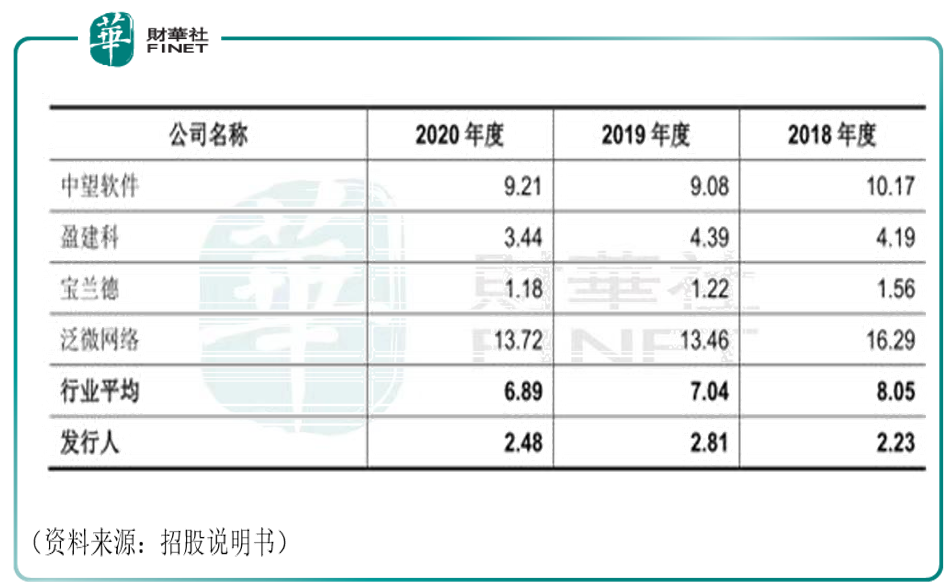

2、應收賬款周轉率低於可比公司均值

應收賬款周轉率是衡量企業應收賬款周轉速度及管理效率的指標。報告期内,公司應收賬款周轉率分别為2.23、2.81、2.48,低於同行業可比上市公司應收賬款周轉率均值8.05、7.04、6.89。

招股書稱,公司應收賬款周轉率低於平均水平的主要原因係公司銷售存在明顯的季節性,每年第四季度收入佔比較高導致各期期末應收賬款規模較大所致,以及部分客戶付款審批流程週期較長等因素導致公司報告期内各年末應收賬款金額較大、佔當期營業收入比例較高。

如果未來公司下遊行業發生重大不利變化,客戶財務狀況或合作關係惡化、催收回款措施不力等,可能導致公司出現應收賬款無法收回形成壞賬損失的風險。如果應收賬款規模持續擴大,也可能影響公司經營現金流,對業績造成不利影響。

3、稅收優惠及政府補助佔比高

報告期内,公司享受的稅收優惠金額合計分别為2805.68萬元、4888.70萬元、7141.42萬元,佔當期利潤總額的比例分别為57.83%、85.53%、68.96%。

報告期内,公司計入其他收益的政府補助分别為4389.20萬元、5430.27萬元和7040.57萬元,佔當期利潤總額的比例分别為90.46%、95.00%和67.99%,佔比相對較高。

公司表示,如果未來政府部門對公司所處產業的政策支持力度有所減弱,或者包括軟件產品增值稅即徵即退在内的其他補助政策發生不利變化,公司取得的政府補助金額將會有所減少,進而對公司的經營業績產生不利影響。

小結

EDA被譽為「芯片設計之母」,是芯片產業最上遊、最高端的產業。目前國内EDA行業雖然取得了一定成績,但與國際巨頭相比仍存在較大差距。近期國内EDA龍頭華大九天已過會,擬在深交所上市,公司非常重視研發,但現金流環節薄弱,稅收優惠與政府補助佔比較高,未來能不能帶領國内EDA行業向前發展,我們目前尚不可知。

科技行業的發展需要大量的資源投入,不是一朝一夕就可成功,特别是現代高精尖技術的發展需要完整的生態圈、產業鏈的支持。古人雲,一將功成萬骨枯,在這期間會有多少企業在半途中倒下,而又有哪些企業能角逐而出?我們只能交給時間來檢驗。萬事開頭難,國内很多產業都有迫切的國產替代需求,真正去了解下來就會發現,我們與國際巨頭的差距有多大。筆者認為,少一些浮躁,多一些「工匠精神」,或許是國内各行業目前需要的「良藥」。諸行無常,精進修行,望你我共勉。

作者:許螣垚

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)