人們總是對最常見的東西視而不見,電力股就是一例。

直到近日,多家A股上市公司發佈公告,指因為限電而需要停產或減產,市場突然對被冷落多時的電力股青睐有加。

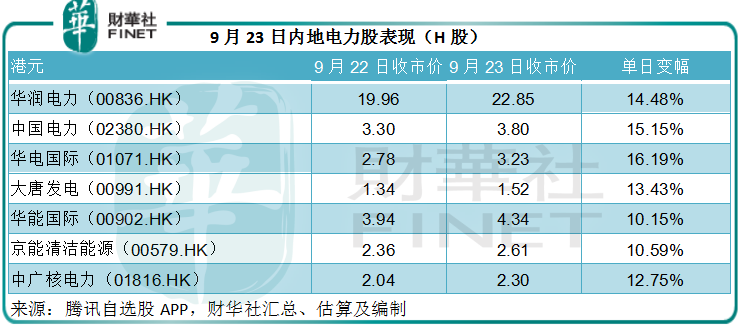

hth登录入口网页中秋節假期後的首個交易日,電力股大漲10%以上,其中華潤電力(00836.HK)更一度大漲24%以上,中國電力(02380.HK)、華電國際(01071.HK, 600027.SH)、大唐發電(00991.HK, 601991.SH)等均有不錯的表現。

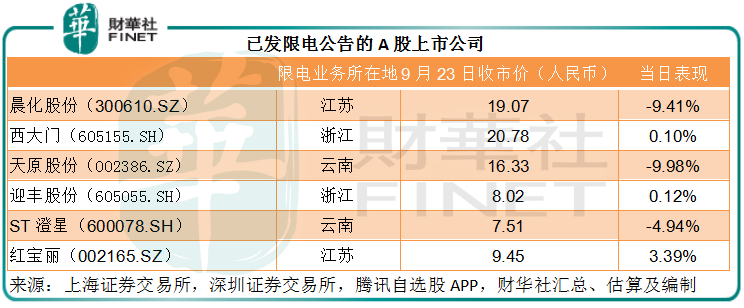

這與發佈限電公告的上市公司形成鮮明對比,這包括晨化股份(300610.SZ)、西大門(605155.SH)、天原股份(002386.SZ)、迎豐股份(605055.SH)、ST澄星(600078.SH)、紅寶麗(002165.SZ)、向媒體透露有兩家子公司受影響的上蜂水泥(000672.SZ)等。

從下表可見,這些受影響的上市公司,在發佈停產公告之後的股價表現都不怎麽理想。

9月22日,《完善能源消費強度和總量雙控制度方案》發佈,提出以能源產出率為重要依據,優化能耗雙控指標分解的落實。據8月17日發佈的《2021年上半年各地區能耗雙控目標完成情況晴雨表》通知,廣東、江蘇、雲南等九個省區上半年能耗強度不降反升,為一級預警;包括浙江等10個省的上半年能耗強度降低率未達進度要求,為二級預警。

這或意味著以上地區需要改善能耗強度,而從上表可見,限電業務所在地均在以上能耗強度降低率未達要求的區域,可知為何會有這一動作。

為何限電下,電力股不跌反升?

這是因為今年全國用電量大幅上升,而限電的公告終於成功將市場的注意力吸引過來。

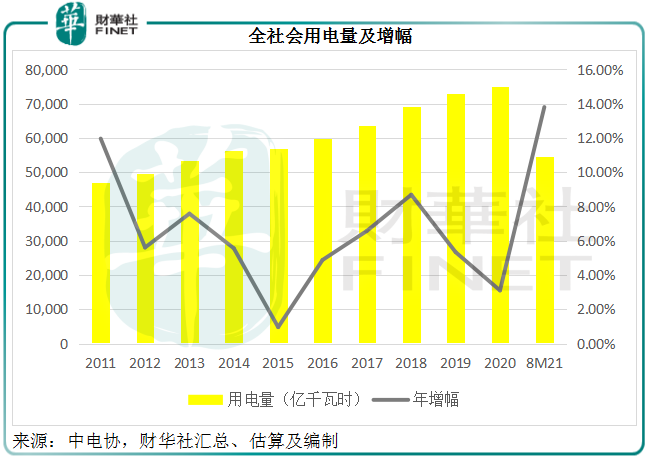

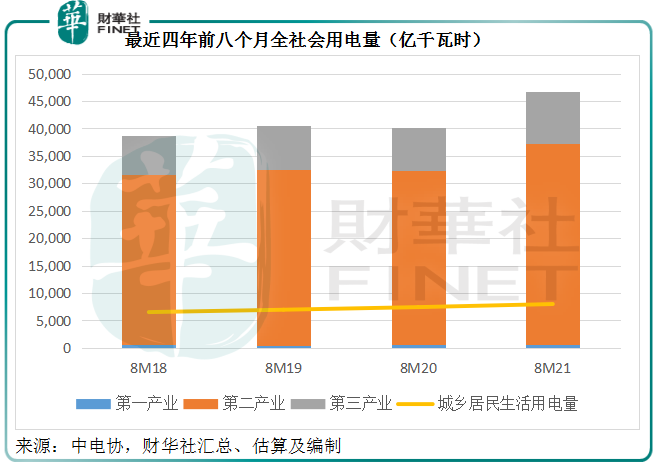

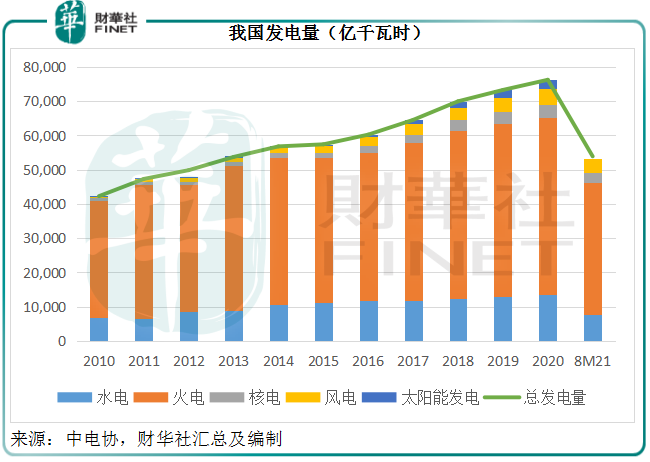

事實上,今年全國電力消費量也較往年大幅提高。中電協的數據顯示,今年前八個月,全國電力消費量按年同比大增13.80%,達到7.5萬億千瓦時,其中第二產業(主要為工業用電)用電量同比大增13.1%,達到3.65萬億千瓦時;第三產業用電量同比大增21.9%,達到9533億千瓦時;城鄉居民生活用電量同比增長7.5%,達到7982億千瓦時。

見下表,即使不考慮受疫情影響的2020年,與疫情之前的2018年前八個月和2019年前八個月相比,2021年前八個月的全社會用電量增幅都較為顯著。

筆者認為,今年前八個月用電量大增,與經濟增長及異常天氣有關,高溫天氣或帶動了用電需求。

另一方面,經濟增長也推動了用電需求的上升。據國家發改委的GDP初步核算數據,2021年上半年GDP絕對額達53.2萬億元(單位人民幣,下同),同比增長12.7%。

值得注意的是,除了内需強勁之外,今年前八個月我國的出口額也有顯著增長,或反映海外疫情推動了對商品的需求,而我國最早控制疫情恢復生產,能及時恢復產出滿足海外需求,從而帶動出口的上升。

據統計局的數據,今年前八個月,社會消費品零售總額達到28.1萬億元,同比增長18.1%;貨物出口額達13.57萬億元,同比增長23.2%。

由此可見,不論内需還是外需,增長都十分強勁,而熱火朝天的生產也帶動了用電量的增長,從上文可見,前八個月的第二產業和第三產業用電量均實現雙位數增幅。

用電量的增長,提振了電力股的景氣度,這是它們的股價大漲的原因。

AH股電力股表現分化

然而筆者卻發現一個有趣的現象,這次的電力股上漲,AH股表現有所不同。

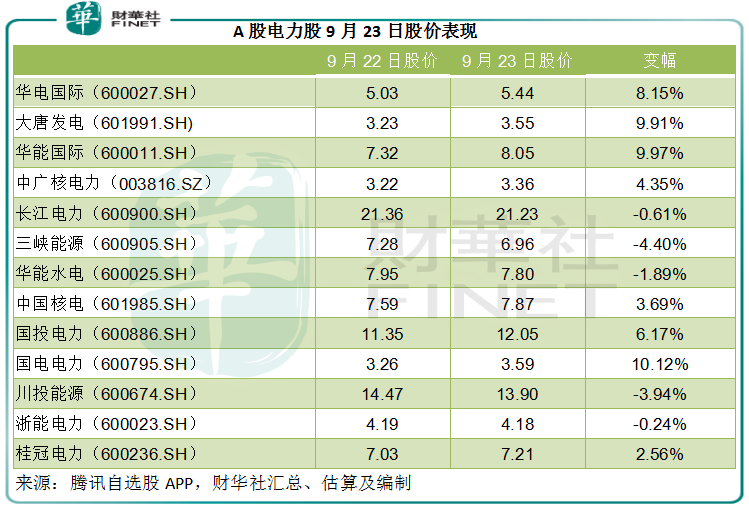

H股基本上全線上漲,見上圖,而A股則不太一樣,火電股均見顯著漲幅,其中大唐發電、華能國際、國電電力(600795.SH)、華電國際等火電產能佔比達到70%以上的電力股漲停或幾乎漲停,而以清潔能源發電產能為主的電力股單日表現卻欠佳,例如三峽能源(600905.SH)下跌4.40%,華能水電(600025.SH)和長江電力(600900.SH)分别下跌1.89%和0.61%。見下表。

為何A股中,火電股更得寵?

筆者認為原因有幾個:1)火電股估值相對較低,借消息追落後;2)一係列能源保供穩價措施或可遏制煤價上漲,改善火電企業的盈利能力;3)目前火電仍是最主要的發電方式,在解決用電缺口方面發揮大作用等。

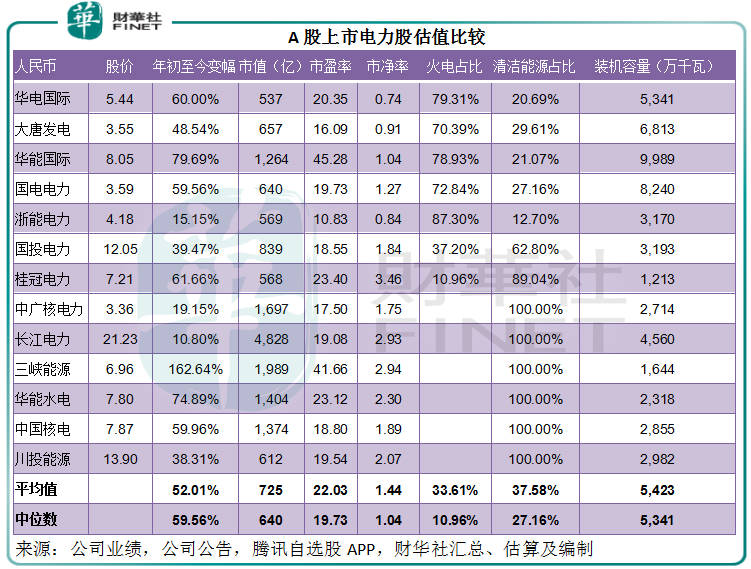

今年上半年,由於煤炭價格大漲,儘管收入強勁增長,火電股的盈利表現並未跟上。以資產淨值來看,火電股的市淨率普遍低於新能源發電股,見下表。

最近,國家採取多項措施穩定煤炭價格,包括落實東北地區採暖季發電供熱用煤全面實行中長期合同價,以及降低旺季電廠的存煤標準,即電煤消費旺季原則上電廠存煤可用天數應保持在7-12天,現可在低於7天時立即啓動重點保供機制。

見下圖,下半年起動力煤價格指數持續攀升,並創下高位水平,不由得讓人擔心火電企業的盈利狀況。這些遏制煤價保障供應的措施有望緩解動力煤目前的供應壓力。

儘管我國近年大力發展新能源發電,但這是一個漫長的過程,並非一蹴而就,目前火電依然佔了全社會發電量的大半。2021年前八個月,全國總發電量5.39萬億千瓦時當中,有71.85%為火力發電。近年大型火電企業已努力實現效率提升和環改,要解決當前的用電燃眉之急,仍主要依賴這些火電企業。

後市怎麽看?

正如前文所述,當前出口需求暢旺,或主要得益於部分國家尚未從疫情打擊中恢復過來,加上今年疫情反復令海外經濟體生產受限,而拉動了國内出口增長。疫情後經濟重啓,全球供應鏈恢復,海外的生產供給或見回升,出口需求有可能放緩。

國家統計局在最近答記者問中提到,一些企業可能認為去年有很多出口是出口替代性的,而今年國内生產替代效應或減弱,這可能影響到企業對海外需求的預期。

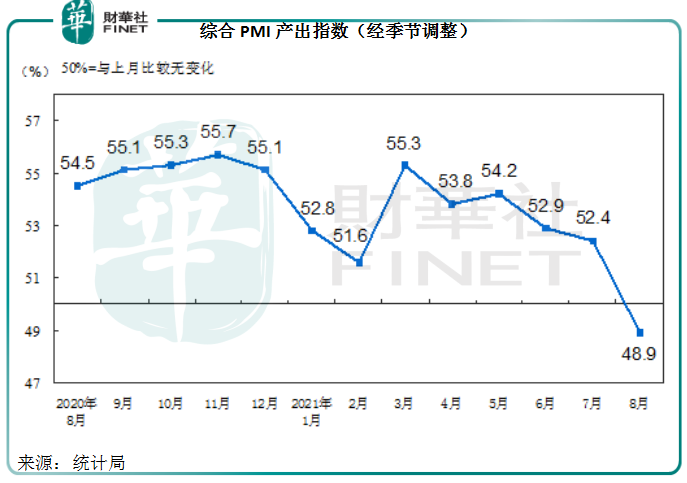

2021年8月,綜合採購經理指數(PMI)產出指數為48.9%,較上月低3.5個百分點,指數在50%以下反映經濟總體較上月收縮。

這或意味著短期經濟增長展望或不如前八個月強勁。

不過,筆者觀察過往的數據發現,下半年一般是全國用電高峰,一方面是年末企業衝刺年度目標,另一方面為冬季用電高峰,所以下半年的用電量應會繼續上升,電力企業短期的生產前景應仍向好。

此外,在資本市場的不確定性中(例如國際遊資或因歐美貨幣及財政政策的轉變而減少),公用股一般能起到防禦作用,因其具有逆周期性質(即剛性需求),且提供穩定的經營現金流,有一定的避險作用,或吸引避險資金的進駐。

所以從短期來看,電力股的展望應較為正面。

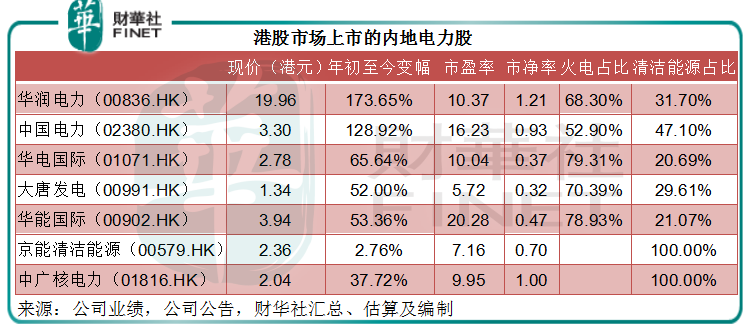

就hth登录入口网页而言,從下表可見,年初至今,香港上市電力股已累積了一定的漲幅,火電股的市淨率仍偏低,而新能源發電股的市淨率和市盈率相對來說已處於適度水平。火電股的盈利能力或取決於煤炭價格,今年煤價上揚已顯著蠶食了其利潤增長,若煤價得到抑制且維持供應,火電股的第四季利潤有望改善。反之,若煤價繼續上漲,火電股將無法暢享用電需求上升的好處。

在情緒化的A股市場,電力股多年來都並不得寵,從文中的表格可以看出,電力股今年以來已累積了百分之幾十的漲幅。就目前的基本面來看,短期電力需求上升應有利於收入規模的擴張,但火電企業卻可能因為煤價高企而致使盈利能力被削弱,所以一旦出現煤價受控的消息,對火電企業的利好將遠大於新能源發電企業,因為利潤改善更能獲得市場的歡心。反之亦然,若煤價持續上漲,火電股短期股價的大好形勢可能消散。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)