又出手了!為維護上遊材料的穩定供給,鋰資源的爭奪戰愈演愈烈!

9月17日,贛鋒鋰業(002460.SZ)、藍曉科技(300487.SZ)、萬邦達(300055.SZ)、順灏股份(002565.SZ)等同時發佈公告稱,對外投資暨增資錦泰鉀肥。此外據公告披露,增資企業還包括正平股份(603843.SH),以及原有股東兆新股份(002256.SZ)。

六家上市企業為何集體加注錦泰鉀肥?資料顯示,錦泰鉀肥獲得了由青海省自然資源廳頒發的勘查許可證和採礦許可證,擁有面積為197.961 km2的採礦權和 6 萬噸/年的鉀鹽許可生產量,並擁有面積為 174.14km2的探礦權。

在「資源為王」的背景下,鋰資源自然成為眾多鋰電企業眼中的香饽饽。簡而言之,一切為了「鋰」。

01六家上市企業增資同一標的

資料顯示,錦泰鉀肥成立於2004年,主要經營範圍包括鉀鹽的開採、銷售,氯化鉀肥、氯化鎂肥、鉀肥、硫酸鉀肥、硫酸鉀鎂肥的生產銷售,塗料、PVC塑料管的加工、銷售,以及碳酸鋰、氯化鋰、老鹵、硼的生產加工及銷售。

但此次6家企業瞄準的並非是錦泰鉀肥的鉀肥業務,而是子公司錦泰鋰業。錦泰鋰業致力於針對巴倫馬海鹽湖資源進行礦產開發。在礦產勘、採方面,錦泰鉀肥擁有面積為197.961 Km2的採礦權和6萬噸/年的鉀鹽許可生產量,並擁有面積為174.14 Km2的探礦權。

在生產能力方面,錦泰鉀肥擁有15萬噸/年氯化鉀、20萬噸/年硫酸鉀、10萬噸/年農用大顆粒氯化鉀和20萬噸/年硫酸鉀鎂肥的生產能力。此外,錦泰鉀肥規劃了1萬噸/年碳酸鋰項目,投資總額9.63億元。

公告顯示,贛鋒鋰業子公司青海良承擬向錦泰鉀肥增資7.05億元,其中3133.17萬元為錦泰鉀肥新增的注冊資本,其餘部分計入錦泰鉀肥的資本公積;交易完成後,青海良承將持有錦泰鉀肥15.48%的股權。

萬邦達出資5億元,增資完成後,公司將持有錦泰鉀肥約10.98%的股份;順灏股份擬向錦泰鉀肥增資1.5億元,持有錦泰鉀肥約3.29%的股份;正平股份增資後,對錦泰鉀肥的持股比例為2.19%。

藍曉科技則以對錦泰鉀肥2億元債權轉為股權,增資後持有4.39%的股權。值得一提的是,藍曉科技與錦泰鉀肥早在2018年便開始合作年產3000噸鹽湖鹵水提鋰項目。兩者合作的一期3000噸碳酸鋰生產線已建成投產,並開啓二期4000噸產線建設。

此外,本次增資前,原有股東兆新股份持有錦泰鉀肥16.67%股權,交易完成後,該公司對錦泰鉀肥的持股比例為9.88%。

在二級市場,受益於鹽湖提鋰概念火熱,原有股東兆新股份年内漲幅高達340.5%。其他幾家增資企業股價表現也不錯。鋰礦巨頭贛鋒鋰業年内股價漲幅70%;萬邦達年内漲幅198%;藍曉科技年内漲幅92.4%;順灏股份年内漲幅24%;正平股份年内漲幅43%。

02一切為了「鋰」

鋰作為動力電池最重要的材料,其資源供應穩定性不亞於鋰品質的重要性。鋰加工企業從上遊進行資源端佈局將更好控制鋰原料成本,具有更強的競爭力。

據行業數據顯示,全球過半鋰資源以鹽湖鋰形式存在。資源種類上,自然界中鋰資源以鋰輝石、鹽湖鹵水、雲母、黏土等形式存在。其中58%鋰資源來自於鹽湖鹵水,礦石類鋰佔26%。資源分佈上,鹽湖鋰資源主要分佈於玻利維亞、南美洲智利、阿根廷、中國,其合計佔全球鹽湖鋰資源量的88.1%;鋰礦石主要分佈在西澳。

目前,全球鋰資源供給仍以礦石提鋰為主,但受限於澳洲過高的資源集中度及其未來鋰輝石增產瓶頸,鹽湖提鋰或將成為未來供給增長點。

終端新能源汽車產業需求正加速放量。中汽協數據顯示,8月,國内新能源汽車滲透率達17.8%,新能源乘用車滲透率更是接近20%。

但在供給端,受疫情影響2020年澳洲3座礦山停產維護,上遊鋰精礦和鹵水鋰各家企業均已處於低庫存狀態,新建產能至少要到2023年左右才達到投產高峰期,導致市場供不應求,產品價格持續上漲。

隨著鋰資源供應緊俏加劇,鋰儲量成為行業的「財富密碼」,企業之間的「搶礦大戰」升級。

國泰君安發表研報表示,2021年下半年供應方面,整體鋰供給沒有新增,下遊擴產帶來需求跳漲,供需矛盾繼續加劇。

03標的需在2022年盈利

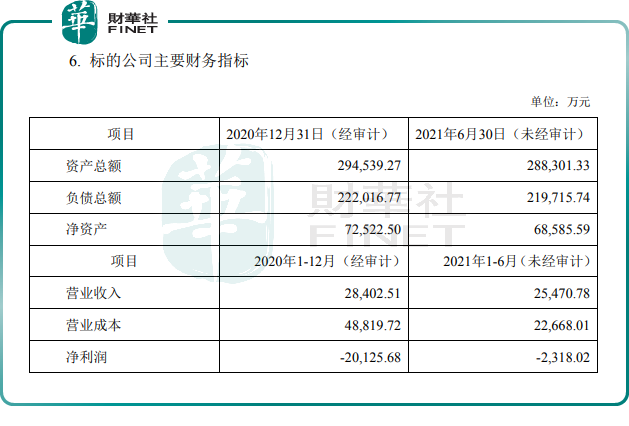

財報顯示,近兩年,錦泰鉀肥的業績表現並不理想,處於虧損的狀態。

2020年,錦泰鉀肥實現營收2.84億元,淨虧損2.01億元;2021年上半年實現營收2.55億元,淨虧損2318.02萬元。截至2021年6月30日,錦泰鉀肥的資產負債率為76.21%。

筆者注意到,在這6家上市企業協議中,都有一個共通的條件——股權回購。即協議約定,若錦泰鉀肥2022 年度經審計扣除非經常性損益後的淨利潤為負數,那麽,李世文(錦泰鉀肥第二大股東)需回購增資公司持有的錦泰鉀肥股權。

以贛鋒鋰業的協議為例,條款包括:錦泰鉀肥總經理由贛鋒鋰業提名;李世文和錦泰鉀肥承諾將其自產、合作生產或委託生產的全部鋰產品以及擬直接對外銷售的鹵水原料的70%(折算碳酸鋰當量不低於5000噸/年)銷售給贛鋒鋰業。也就是說,錦泰鉀肥1萬噸/年碳酸鋰生產線規劃,贛鋒鋰業將佔據一半。

另外,若錦泰鉀肥2022 年度經審計扣除非經常性損益後的淨利潤為負數;或因在協議簽署前錦泰鉀肥違法違規行為而導致權威性的會計師事務所無法出具標準無保留意見的審計報告。當出現上述兩種情況時,贛鋒鋰業有權要求李世文回購公司持有的錦泰鉀肥股權。

結語

「巧婦難為無米之炊」,在新能源汽車需求爆發的背景下,鋰資源供需矛盾尖銳,保證原材料供應穩定就成了迫切需要解決的問題,鋰資源的爭奪戰愈加白熱化。

銀河證券指出,當前鋰資源緊缺已經成為產業鏈痛點,行業利潤向產業鏈上遊資源端轉移,擁有鋰資源自給率高的企業最為受益。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)