專題背景:

相對於木材、金屬及陶瓷悠久的歷史,塑料工業歷史顯得非常短暫。20世紀20、30年代,隨著醇酸樹脂、聚氯乙烯、丙烯酸酯類、聚苯乙烯和聚酰胺等塑料的相繼出現。

塑料問世時間短,但憑借較低成本、輕便、耐腐蝕和可塑性強等優點,應用範圍迅速不斷擴展開來。短短數十年,塑料已經成為人們日常生活中的必需品,如食品包裝、快遞包裝、外賣打包盒、超市購物袋等。此外,在工業領域,塑料已經成為構建現代社會的重要材料之一,並且在很多領域是無可替代的,比如,化工容器、家電零部件、體育用品、電線電纜、靜脈注射軟管等。

然而,塑料給現代社會帶來諸多便利的情況下,不規範生產、使用、處置塑料會造成資源能源浪費,帶來生態環境污染,甚至會影響群眾健康安全。尤其是,塑料垃圾和微塑料環境危害最甚,幾乎是無孔不入。例如,近些年一直媒體報道的海洋生物,鳥類,甚至食品,飲用水當中均檢測出不同材質的微塑料顆粒。

根據聯合國環境規劃署(UNEP)報道,到2050年,99%的鳥類都會食用塑料。如果不採取行動,到2040年,每年流入海洋的塑料將增加為原來的近三倍,達到每年2,900萬噸(範圍:每年2,300萬-3,700萬噸),相當於全球每米海岸線都有50公斤塑料。塑料不光會造成白色污染,對於周圍視覺環境產生影響。混在土壤中影響農作物對於營養的吸收;添加劑的滲出污染水源;焚燒產生的有毒氣體也對人體有極其大的危害。

目前,白色污染(塑料污染)已經成為各國亟待解決的共同難題。塑料污染的治理主要應從源頭減量、回收、替代、清理四方面入手,其中用在自然環境中可降解的塑料替代傳統塑料是治理工作的重要一環。目前全球各國紛紛出台政策鼓勵降解塑料的使用,我國2020年也出台了新版禁塑令,支持可降解塑料的推廣使用。

2021年9月15日,國家發展改革委、生態環境部聯合印發了《「十四五」塑料污染治理行動方案》(以下簡稱《方案》),正式打響了未來5年全國對白色污染(塑料污染)整治的發令槍。在《方案》中還強調到,科學穩妥推廣塑料替代產品。充分考慮竹木製品、紙製品、可降解塑料製品等全生命周期資源環境影響,完善相關產品的質量和食品安全標準。開展不同類型可降解塑料降解機理及影響研究,科學評估其環境安全性和可控性。

隨著政策力度加大以及部分傳統塑料的需求部分將向可降解塑料轉移,可降解塑料市場需求釋放有望加速。對此,財華社針對可降解塑料這條「康莊大道」進行了專題策劃,為廣大讀者及投資者梳理出可降解塑料的類别、市場前景、投資機遇及相關上市企業。

什麽是可降解塑料

根據降解機制,可降解塑料通常分為光降解塑料、生物降解塑料和光-生物降解塑料。其中生物降解塑料是現在可降解塑料行業的主流。

根據降解機制,可將中國可降解塑料發展大致劃分為三個階段:

第一階段,就是早期的光降解塑料。在20世紀60年代初,中國開始採用塑料棚膜用於稻田種植,並在1979年正式從日本引入塑料地膜用於蔬菜種植。例如,塑料大棚種植蔬菜、育苗、花卉等等。

隨著塑料產品在農業應用逐步普及開來,白色污染問題也開始出現。譬如,大量塑料殘膜影響景觀,而且有動物誤食死亡。

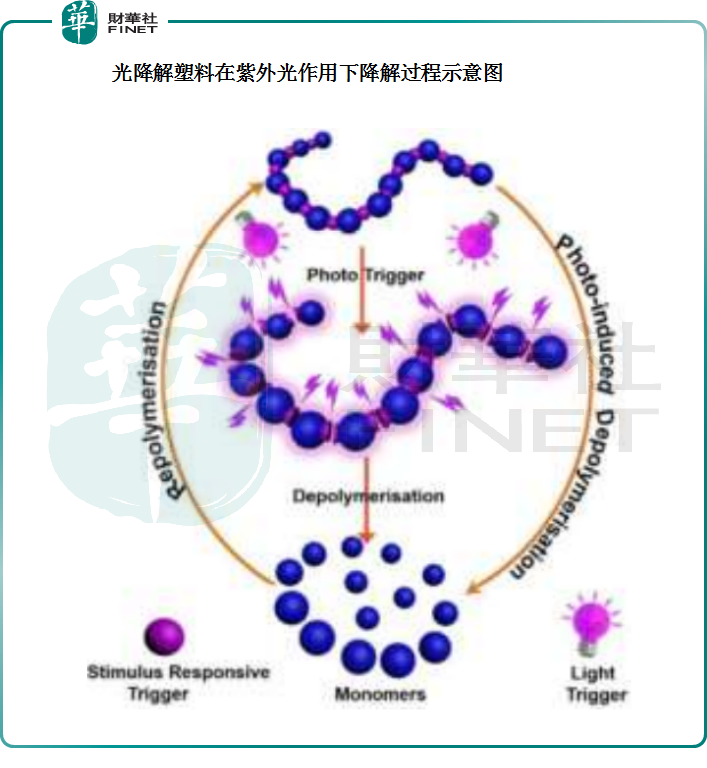

為應對這一問題,中科院上海有機化學研究所、上海塑料製品研究所等科研和生產單位開始研發可降解塑料地膜,可通過光的作用可實現降解的塑料,即光降解塑料。

顧名思義,光降解塑料,在光化學作用下,光降解塑料的高分子鏈因遭到破壞而失去強度,材料發生脆化,並在風、雨等自然環境的作用下進一步細脆化,最終分解成為粉末融入土壤進入新一輪的生物循環。

然而,在使用光降解塑料過程中,光降解塑料優缺點十分明顯。優點方面,成本低、生產工藝簡單不復雜,也好用。缺點方面,就很明顯了;在使用過程中,這玩意容易受到溫度、光照強度等自然條件的約束,不好把控。光降解塑料離不開光,沒光照,它的作用機制很難完全發揮;簡單舉個例子,埋藏在地下的光降解塑料甚至會由於沒有光照而收效甚微,或根本無法分解。目前,由於光降解塑料的適用面較窄,主要集中於農作物覆蓋物上。

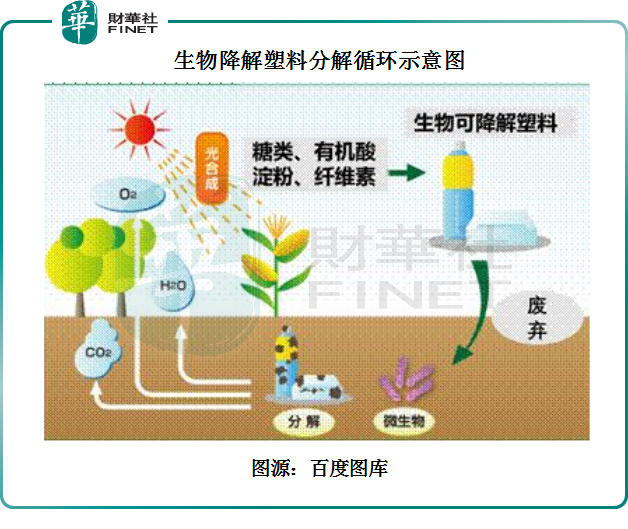

第二階段,受光降解塑料局限性等影響,以及歐美國家技術路線的驅動,具有良好的降解性,廢棄後能不依賴光照自然分解,適合日常廢棄塑料的情景,而且代謝廢物是二氧化碳、水的無害小分子的形式回歸自然界的物質循環的塑料孕育而生;它的名字就叫生物降解塑料,亦是現在可降解塑料行業的主流產品。

生物降解塑料是塑料替代材料中的一種,是指在土壤、海水、淡水、堆肥等環境條件下可被自然界存在的微生物完全降解變成二氧化碳(CO2)或/和甲烷(CH4)、水(H2O)及其所含元素的礦化無機鹽等的一類塑料。

目前已經產業化的生物降解塑料類型主要包括聚乳酸(PLA)、聚對苯二甲酸丁二醇酯(PBAT)、聚羟基鏈烷酸酯(PHA)、聚碳酸亞丙酯(PPC)等。其中用於膜袋類原料主要為PBAT,用於餐飲具、注塑、纖維的原料主要為PLA。其他類型的生物降解塑料主要應用於高端領域,並隨著性能的改善、成本的不斷降低,開始在纖維、農用地膜等生活用品領域應用。

雖然生物降解塑料優勢比光降解塑料高出幾個級别,但是生物降解塑料仍存在棘手的問題,如加工困難、工藝復雜、成本較高等。

第三階段,就是光–生物降解塑料。顧名思義,就是結合了光降解機理以及生物降解機理,以解決突破性能和價格瓶頸。生物降解機制讓光–生物降解塑料可在光照不足的情況下降解徹底,而且降解速度能達到普通降解塑料的5倍以上。另外,光–生物降解塑料在很大程度上改善了生物降解塑料加工困難、工藝復雜、成本較高等問題,克服了生物降解塑料難以推廣應用的弊端。雖然光-生物降解塑料潛力大,但目前仍處於研發階段。

塑料污染政策持續加碼,可降解塑料市場規模達600多億元

為了進一步治理塑料污染等問題,中國已經出台了很多政策治理塑料污染,並取得不錯的成效。

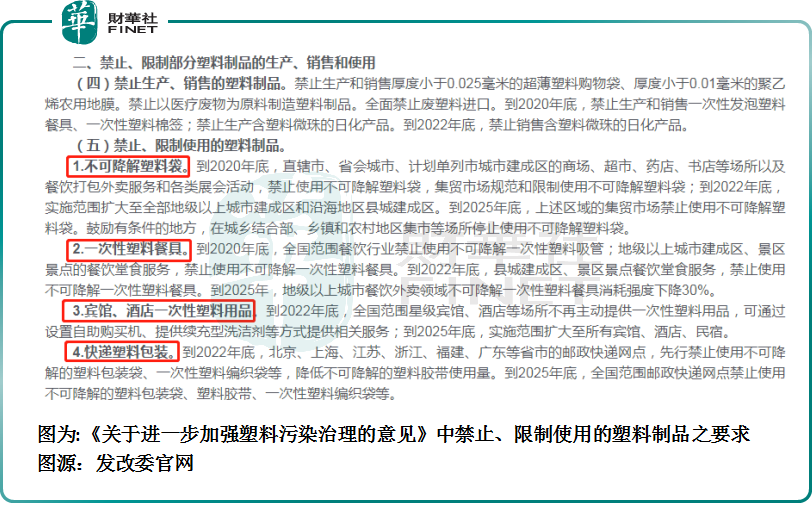

2018年,針對塑料垃圾污染,國家發改委提出了「限制一批、替代一批、規範一批」的原則;2020年中央兩度發文,表明了國家在治理塑料污染方面的決心。國家發展改革委聯合生態環境部於2020年1月16日發佈《關於進一步加強塑料污染治理的意見》被稱為「史上最強限塑令」。其中,「意見」要求在2025年,完善塑料製品生產、流通、消費和回收處置等環節的管理制度,對不可降解塑料、一次性塑料餐具、賓館、酒店一次性塑料用品及快遞塑料包裝逐漸禁止、限制使用;2020年7月10日,發佈了《關於紮實推進塑料污染治理工作的通知》,要求各地在8月中旬前出台省級實施方案,確保如期完成目標任務。目前30多個省份和直轄市也出台了各省的禁塑令或限塑令。

到了2021年,國家發改委印發了《「十四五」循環經濟發展規劃》,塑料污染全鏈條治理專項行動成為重點行動之一,要求嚴格禁止生產超薄農用地膜、含塑料微珠日化產品等危害環境和人體健康的產品,鼓勵公眾減少使用一次性塑料製品;同時要求強化市場監管,嚴厲打擊違規生產銷售國家明令禁止的塑料製品,嚴格查處可降解塑料虛標、僞標等行為。

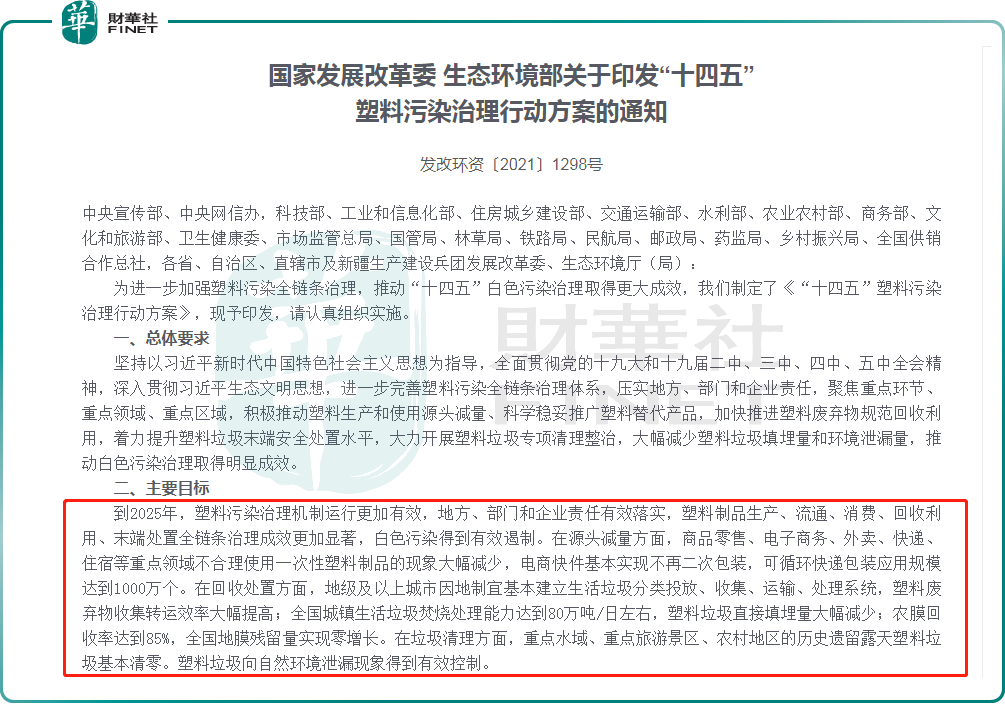

2021年9月15日,《方案》中明確強調,到2025年,塑料污染治理機制運行更加有效,地方、部門和企業責任有效落實,塑料製品生產、流通、消費、回收利用、末端處置全鏈條治理成效更加顯著,白色污染得到有效遏制。在源頭減量方面,商品零售、電子商務、外賣、快遞、住宿等重點領域不合理使用一次性塑料製品的現象大幅減少,電商快件基本實現不再二次包裝,可循環快遞包裝應用規模達到1000萬個。在回收處置方面,地級及以上城市因地制宜基本建立生活垃圾分類投放、收集、運輸、處理係統,塑料廢棄物收集轉運效率大幅提高;全國城鎮生活垃圾焚燒處理能力達到80萬噸/日左右,塑料垃圾直接填埋量大幅減少;農膜回收率達到85%,全國地膜殘留量實現零增長。在垃圾清理方面,重點水域、重點旅遊景區、農村地區的歷史遺留露天塑料垃圾基本清零。塑料垃圾向自然環境洩漏現象得到有效控制。

隨著我國塑料污染治理政策的不斷深入,生物可降解塑料產業得到快速發展。從產能上看(可降解塑料的上遊原材料),2020年我國PBAT、PLA年產能分别約為30萬噸、10萬噸,約佔全球產能一半。預計到2025年,我國PBAT、PLA年產能將在700萬噸左右和100萬噸以上,約佔全球產能三分之二以上。從標準上看,生物可降解領域標準正逐步完善,生物降解ISO國際標準檢測方法中,我國已等同轉化11項。從檢測能力上看,能夠對生物降解塑料的降解性能進行檢測的機構快速增加,國際上被同行或像DINCERTCO、BPI等認證機構認可的能夠檢驗這些檢測的實驗室約15個。

那麽,隨著政策不斷出台,可降解塑料市場規模有多大呢?

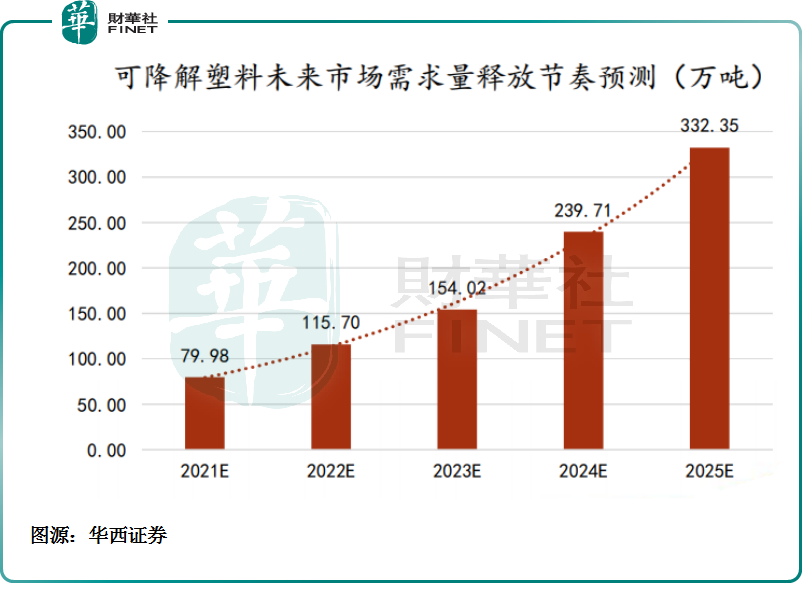

據華西證券研究報告顯示,若購物袋和農用薄膜消耗量保持穩定,外賣包裝和一次性刀叉勺在產業擴張下刺激消費量以每年10%的增速下進行測算,在極為保守的假設條件下,預計在未來5年市場需求量分别達到80,116,154,240,332萬噸。在可降解塑料均價2萬元/噸的情況下,市場需求將在2025年達到660多億元人民幣。華西證券還表示,隨著政策力度加大以及可降解塑料應用的不斷擴大,這一市場需求將得以更大程度上的釋放。

可降解塑料迎政策利好,誰最終受益?

隨著我國限塑令政策出台,可降解塑料市場需求快速增長,很多上市公司加速佈局可降解材料領域,其中不乏百億級投資。PBAT、PLA、PBS人工合成型生物降解塑料由於其相對低廉的價格及較為容易實現及控制的生產過程,成為當前的主要發展方向及工業化生產方向。

據國信證券研究報告指,當前國内可降解塑料行業進入產能快速擴張的階段。2019年可降解塑料產能同比增長36%,創近6年來新高,總產能達到了61.7萬噸。國内新材料企業紛紛上馬生物降解塑料項目,根據對有明確投產時間的項目統計,預計在2021、2022、2023年,新增可降解塑料產能分别為38.3、199、34萬噸,主要集中在PLA、PBAT和PBS三類產品。若加上沒有明確投產時間表的項目,預計2025年相比2019年,國内新增可降解塑料產能達380萬噸。

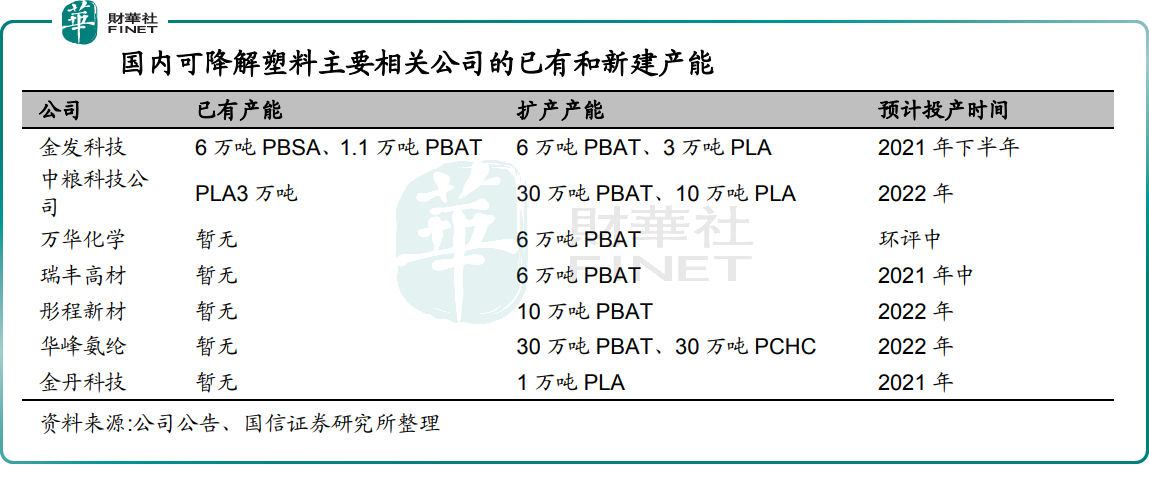

國内可降解塑料相關上市公司主要有:金發科技、金丹科技、瑞豐高材、中糧科技、華峰氨綸、彤程新材和萬華化學。其中當前上市公司中已有產能建成的主要是金發科技的7.1萬噸PBSA和PBAT、另外還有中糧的3萬噸PLA。其他的上市公司正處於產能規劃和建設階段。

尾語:

雖說在政策驅動之下,國内可降解塑料產能釋放將迎來釋放,確實會給可降解塑料相關上市公司帶來政策紅利;但是,投資風險切莫忽視。

首先,涉足可降解塑料材料題材的上市企業,目前主營業務並非來自PBSA、PBAT及PLA等可降解塑料原材料領域,而是其他化工類產品。可降解塑料業務仍是不少上市的新業務,對企業經營業績貢獻仍有待觀察。

其次,可降解塑料相關上市企業還受到原材料價格大幅波動的影響。具體而言,當前原材料的價格與原油價格密切相關,如果國際原油價格在短期内出現大幅波動,將原材料的價格影響較大,在產業鏈價格傳導過程中導致企業盈利狀況出現波動。因此,在關注可降解塑料投資機遇的同時,亦留意投資風險,切莫盲目追進。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)