9月13日,江特電機(002176.SZ)發佈公告稱,在江西宜春與國軒高科簽訂戰略合作框架協議。根據協議,江特電機將向國軒高科供應不低於500噸/月電池級碳酸鋰。

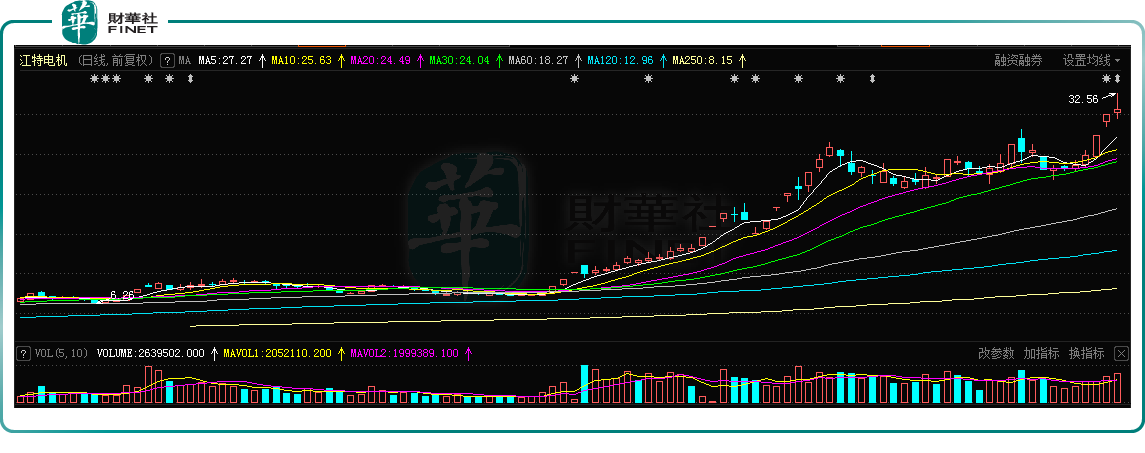

9月14日,江特電機股價漲幅1.7%,收盤價30.56元,總市值達521.5億元,股價創歷史新高。

乘著新能源行業的東風,今年以來,江特電機股價開啓了瘋漲模式。從年初迄今,江特電機漲幅已超7倍,近一年股價漲幅已突破13倍,若從今年7月起來算,江特電機股價更是像脫缰的野馬一路飛漲,短短兩個月漲幅近250%,堪稱「一代妖股」。

那麽,江特電機股價因何輪番瘋漲?

01江特電機家里有「礦」

江特電機主營鋰雲母採選及碳酸鋰加工、特種電機研發生產和銷售,是目前鋰礦儲量最大和鋰雲母提鋰產能最大的企業。

據了解,江西宜春擁有全球最大的鋰雲母礦,通過不斷兼並收購,江特電機在宜春地區擁有鋰瓷石礦2處採礦權和5處探礦權。該企業充分運用自有鋰資源的優勢,70%的碳酸鋰產品是利用鋰雲母加工生產而成,相較其他企業,成本優勢顯著。

在產能方面,江特電機分别擁有1.5萬噸/年鋰雲母制備碳酸鋰產能,和1.5萬噸鋰輝石制備碳酸鋰產能,1萬噸/年氫氧化鋰產能和0.5萬噸/年碳酸鋰產能正在建設中。目前,江特電機鋰業務已形成礦石開採—鋰雲母提煉—鋰鹽生產的一體化產業鏈,4.5萬噸的鋰鹽產能規模僅次於天齊鋰業和贛鋒鋰業,位居全國第三。

制約鋰鹽供給的核心是原料,尤其是鋰輝石、鋰雲母和鹽湖資源。按上述邏輯,在全球鋰資源確定性緊缺的背景下,擁有鋰礦資源的江特電機其優異性更加凸顯。

02市場產銷兩旺

近一年來,電池級碳酸鋰市場產銷兩旺。數據顯示,2021年上半年,國内碳酸鋰產量10.3萬噸,同比增長40.8%,主流廠家基本完成了現貨銷售。

這主要是受益於下遊新能源汽車強勁需求拉動,電池級碳酸鋰的需求及價格一路飙升。數據顯示,9月14日電池級碳酸鋰均價為14.35萬元/噸,與去年年底相比,累計漲幅超250%。

電池級碳酸鋰價格的上漲及市場需求的火爆,讓主營電池級碳酸鋰產品的相關企業均實現業績大爆發。據數據寶統計,2021年上半年,碳酸鋰概念股淨利潤翻倍的有15只,佔比高達79%。其中,贛鋒鋰業、天奇股份、藏格控股、科達制造等淨利潤增幅均在3倍以上,而作為碳酸鋰龍頭的江特電機更是開啓「躺盈模式」。

財報顯示,2021年上半年,江特電機實現營業收入13.6億元,同比增長50%;淨利潤1.8億元,同比暴增64倍,公司利潤率得到了明顯提升。

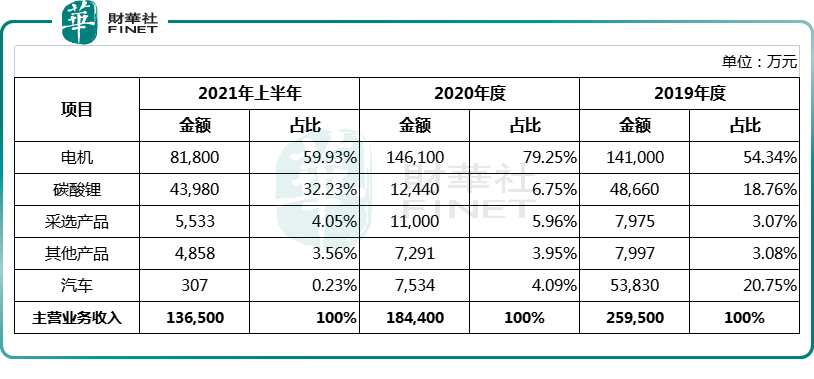

江特電機各產品在營收中的佔比如下表所示:

由上表可看出,公司的主打產品是電機,佔營收比重近6成。值得一提的是,碳酸鋰佔營收比重上升趨勢相當明顯,已從2020年6.75%的營收比重上漲至今年上半年的32.23%,營業收入同比增長高達252%。

2020年公司的碳酸鋰業務還是虧損狀態,今年上半年該業務毛利率已增長至27.67%,碳酸鋰業務正逐漸成長為貢獻利潤的主力。江特電機預計,到2021年底,公司銷售碳酸鋰產品達2.72萬噸,預計碳酸鋰營收約20.1億元,主營業務總體淨利潤4.1億元,碳酸鋰將貢獻年度利潤的70%。

03江特電機未來的成長空間

總的來講,新能源行業的高景氣度推動業績增長,並擁有稀缺的鋰礦資源,正是江特電機估值被不斷擡升的核心因素。

但從以往的經驗來看,鋰電行業是具有一定的周期性。以2018年-2019年為例,江特電機因市場供過於求,鋰價下跌而導致連續兩年虧損。這是否也給江特電機未來的業績與估值帶來一些隱憂?

華創證券認為,受鋰資源投資周期影響,鋰價上漲有較強持續性。2015 年-2018 年,碳酸鋰價格自4萬元/噸上漲至19.5萬元/噸,上漲周期為3年,漲幅接近4 倍,本輪在鋰資源短缺背景下,上漲周期可持續至2022年,上漲期間鋰價仍有較大空間。

中信證券表示,鋰電板塊的高確定性和長期成長性預計將吸引資金的持續流入,推動相關上市公司股價繼續上行,持續看好鋰板塊,鋰礦自給率高,業績增長確定性強的企業。

不過,9月14日,江特電機在股票交易異常波動公告表示,雖然公司鋰礦資源儲量較豐富,但受採選能力受限、儲量較大的礦山「探轉採」工作周期長以及市場原材料採購緊張等因素影響,公司達成今年碳酸鋰產量目標存在不確定性。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)