「民以食為天」。食品飲料作為與「吃貨」深度綁定的行業,曾孕育了無數的大牛股,也是公認的近年來收益率最好的行業。

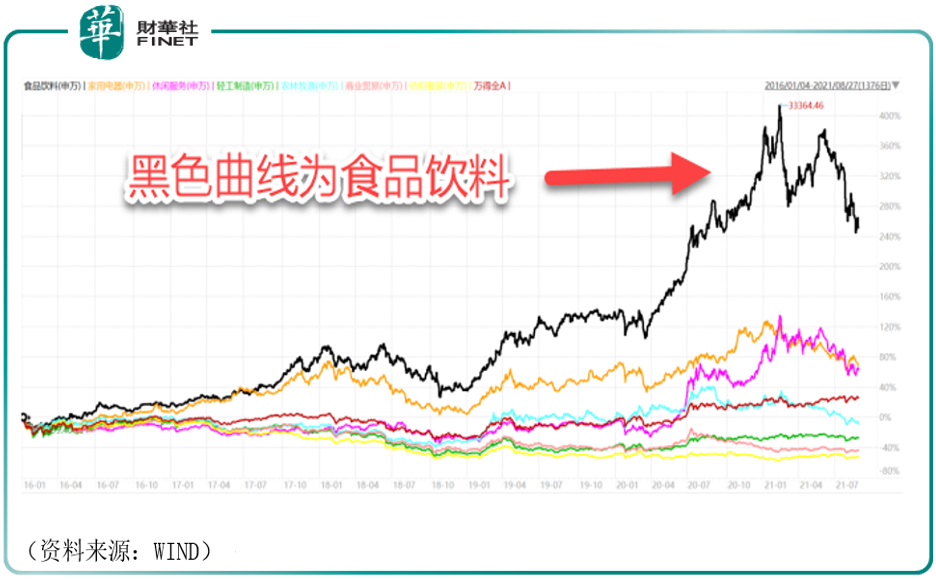

食品飲料在消費行業里收益率最好,何以見得?2016年以來,消費行業經歷了2016-2017年、2019-2020年兩輪結構牛市,其中,2016-2017年漲得最好的是食品飲料和家用電器行業,分别漲80%、60%;2019-2020年漲的最好的為食品飲料、休閑服務、家用電器,分别漲285%、256%、110%。從收益率曲線來看,近5年多時間,食品飲料是消費行業中表現最好的行業(見下圖,食品飲料的收益率曲線遠遠超過其他)。

然而2021年消費行業遭遇「暴擊」,表現不佳,看上圖收益率曲線也能看到今年消費行業在高位震蕩,市場目前更多的把注意力放到了新能源產業上,但近期部分重倉新能源股票的基金經理接受券商中國記者採訪時直言,消費龍頭可能是目前最具吸引力的潛在配置機會。

目前,2021年中報業績都已公佈,一些有代表性的食品飲料上市公司中報業績表現如何?哪些公司是細分行業龍頭?機構的動向又是如何的?

食品飲料行業整體梳理

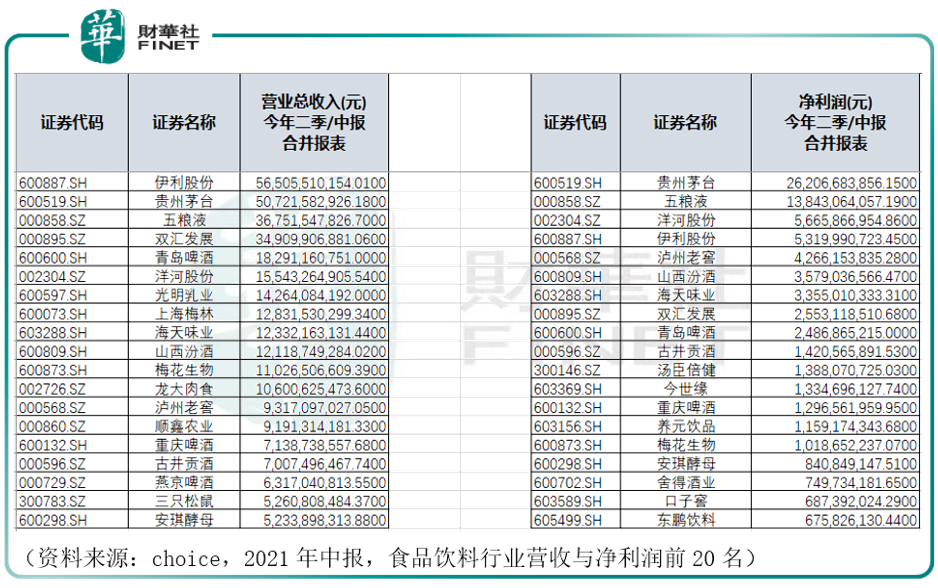

根據申萬行業(2021版標準)分類(下同,不再重復說明),查詢choice數據發現,食品飲料行業113家上市公司中,總營收和歸母淨利潤增速排在前20名的,有很多我們熟悉的名字。

具體來看,包括白酒(比如「茅五洋泸」)、啤酒(比如青島啤酒)、乳品(比如伊利股份)等,其中還混雜了像三只松鼠(300783.SZ)這樣的休閑食品等其他細分領域。食品飲料里,從前20名的行業分類上可以看出,酒類股基本佔了「半壁江山」(見下表)。

酒類股里,白酒又是最為重要的組成部分,所以我們先說白酒。

白酒

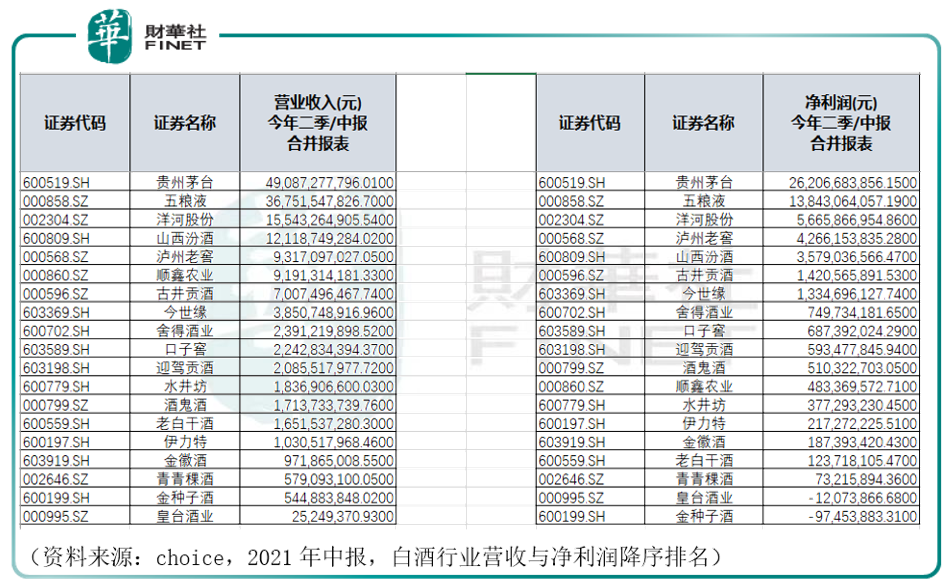

若單看白酒行業,據2021年中報,貴州茅台、五糧液、洋河股份在營業收入和淨利潤排名上穩居前三。其中,白酒龍頭的貴州茅台營收、淨利潤雙雙第一,依舊穩坐白酒「頭把交椅」,而五糧液排名第二,洋河股份次之,排名第三。從第四名開始,營業收入和淨利潤兩欄就開始有所分化。營業收入排名第四的為山西汾酒,而淨利潤排名第四的為泸州老窖。

有意思的是,今年5月成功「摘帽」,自2020年9月至今年最高點股價漲幅約7倍的舍得酒業,(筆者按:查詢choice數據發現,按周線統計,舍得酒業在2020年09月30日當周至今年最高點07月23日當周,漲幅為728.14%)在營業收入和淨利潤表現上,排名皆是白酒行業里的中檔位置。

雖然白酒行業整體表現優異,但仍有兩家酒企虧損。我們看淨利潤的最後兩名,呈現出負值的公司分别是皇台酒業和金種子酒。其中,皇台酒業今年上半年營收2524.94萬元,同比下滑35.82%,歸母淨利潤虧損1207.39萬元,同比下滑500%;金種子酒歸母淨利潤虧損9745.39萬元,同比下滑約80%。

皇台酒業在半年報中對於虧損原因解釋道,今年上半年經銷與直銷銷售收入與去年同期基本持平,但是團購收入較去年同期大幅減少,同時銷售費用和管理費用較去年同期增加,使得公司上半年主營業務收入和毛利潤下滑,經營業績出現虧損。

金種子酒在9月08日公告稱將舉辦業績說明會,時間為2021年9月22日(星期三)下午15:00-16:00,地點為上海證券交易所「上證e互動」平台的「上證e訪談」欄目。

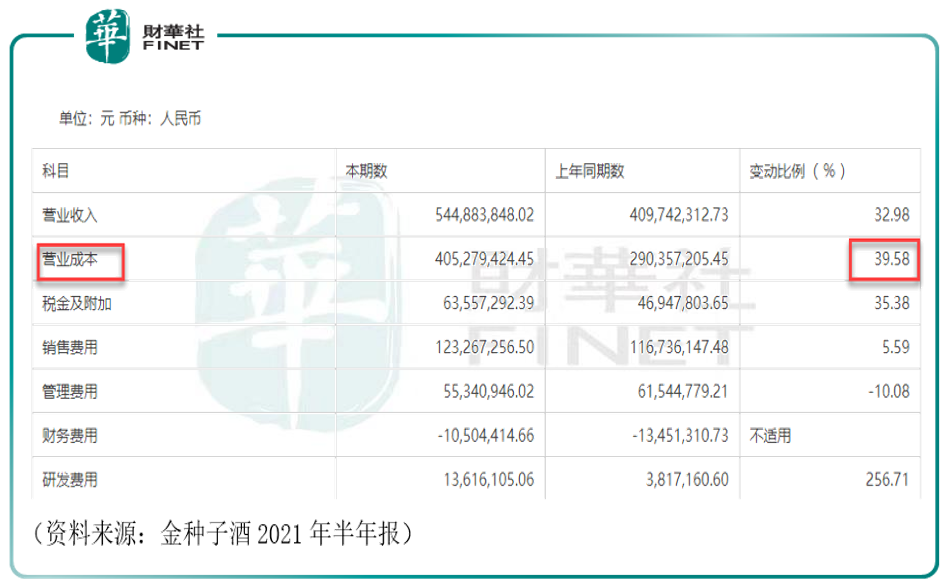

對於業績虧損原因,金種子酒並未在半年報中說明。筆者查詢財務數據發現,營業成本上升或為利潤不佳的主要原因。據公司半年報,營業成本今年上半年同比增加39.58%,比營業收入的同比增速要更大(筆者按:成本同比增39.58%,收入同比增32.98%)。其中銷售費用同比增加5.59%,研發費用同比增加256.71%。

對於一家白酒企業,為何研發費用同比增長如此之高(研發費用同比增加256.71%),筆者非常不解,遂查詢了半年報關於研發費用的分項構成,發現委託外部研發費用、直接材料費這兩項金額在研發費用中較高(見下圖)。但與上期發生額對比發現,結構上似乎不太一樣。上期是直接人工費和委託外部研發費用較高。筆者並未在半年報中找到具體的研發事項。公司在研發費用這一塊似乎是個有意思的點。

對於白酒行業的整體情況,據統計局公佈數據,2021年1-6月,全國白酒行業規模以上企業總產量385.05萬千升。在金種子酒半年報中,企業對於白酒行業的判斷如下:當前,我國經濟長期向好的基本面沒有改變,白酒行業仍處於結構性繁榮的長週期内,隨著消費需求持續升級,白酒行業發展將更加注重質量和效益,並不斷向優勢品牌、企業和產區集中。

對於白酒後期的業績趨勢,德邦證券研報認為,高端白酒增長有確定性,在居民可支配收入提升、供需緊平衡的雙重作用下,預計高端白酒價格增速維持在5%左右,我國高淨值人群穩定增長,預計銷量也將維持10%左右增長,行業整體規模有望維持15%左右增速。預計到2025年,我國高端白酒市場總規模達3000億元以上,有1500億元擴容空間,總銷量有望達到12萬噸,有4.5萬噸擴容空間。

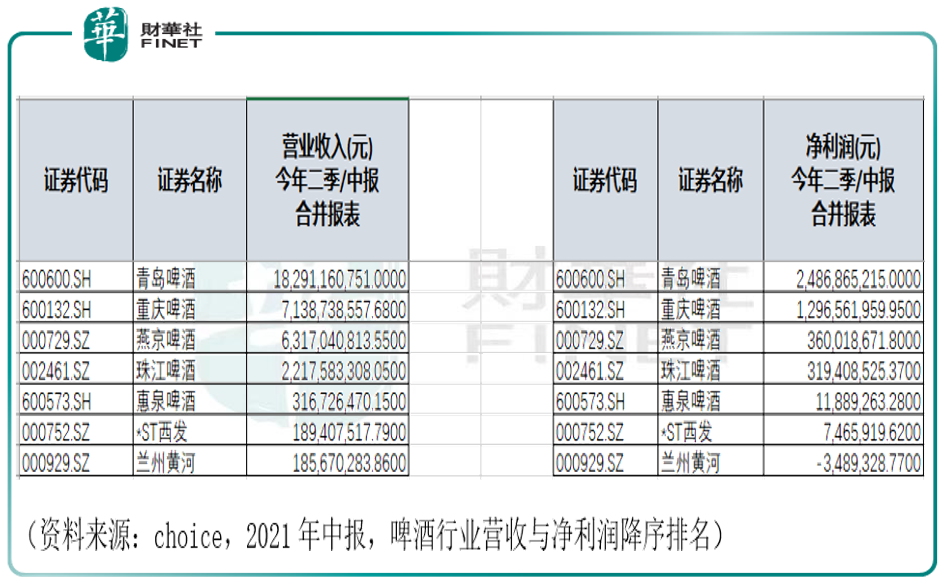

啤酒

有句笑談,酒類里只分為白酒和非白酒。有意思的是,按申萬行業分類標準,也確實是這麽分的。其中在非白酒里,啤酒是重要的組成部分。財華社曾在近兩月重點梳理了啤酒行業的現狀和投資邏輯,其中既有A股也有hth登录入口网页。本文結合今年中報只對A股情況進行梳理。

從營業收入和淨利潤整體情況來看,和白酒一樣,前三名特别的穩。分别是青島啤酒第一,重慶啤酒第二,燕京啤酒第三。據上表數據,我們從營業收入上看,據筆者測算,前三名營業收入的合計金額已佔到啤酒行業A股上市公司整體的91.6%。而其中青島啤酒又是其中的佼佼者,他一家公司的營業收入比第二名和第三名加起來都多。

啤酒與白酒的不同之處在於,除了前三名外,後面的排名在營業收入和淨利潤上是完全一樣的,從數據比例上看,這並不是巧合,利潤第四名的珠江啤酒和第五名比,就會發現第五名惠泉啤酒,短時間内很難超越第四名。而蘭州黃河在淨利潤上又是啤酒行業里唯一的虧損企業(淨利潤為負),如無意外,短時間内他是行業里穩穩的「差等生」了。

據財華社此前的係列文章報道,在國内這個全球最大的啤酒市場,啤酒生產其實處於產能過剩狀態。

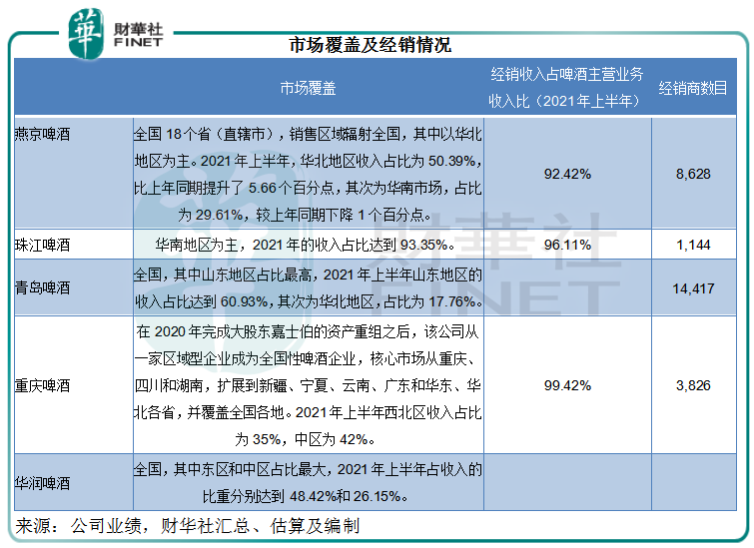

而在銷售端來看,地方色彩頗為濃厚,啤酒企業在總部所在地的銷售市場佔據優勢。例如,青島啤酒暢銷海内外,但總部山東地區依然是貢獻最大的市場,2021年上半年的收入佔比達到60.93%,其次為華北地區,佔比達到17.76%。啤酒企業如何走出大本營的舒適圈,從地區走向全國,是啤酒企業急需思考的問題,這是啤酒行業和白酒行業最大的不同。

與此同時,啤酒企業也在思考轉型。hth登录入口网页上市公司華潤啤酒在8月底宣佈進軍白酒業。8月26日,華潤啤酒在港交所公告,公司擬通過投資山東景芝白酒有限公司(華潤啤酒的公告中簡稱「目標公司」)進軍白酒業務,確切的投資金額將在對目標公司進行估值後確定。此前,*ST亞星擬收購景芝酒業,收獲6個漲停,重組終止後又連續遭遇9個跌停。此次華潤啤酒進軍白酒產業,是否意味著白酒行業也將迎來變局?未來啤酒和白酒是否會互相攪動行業格局呢?答案只能交給時間。

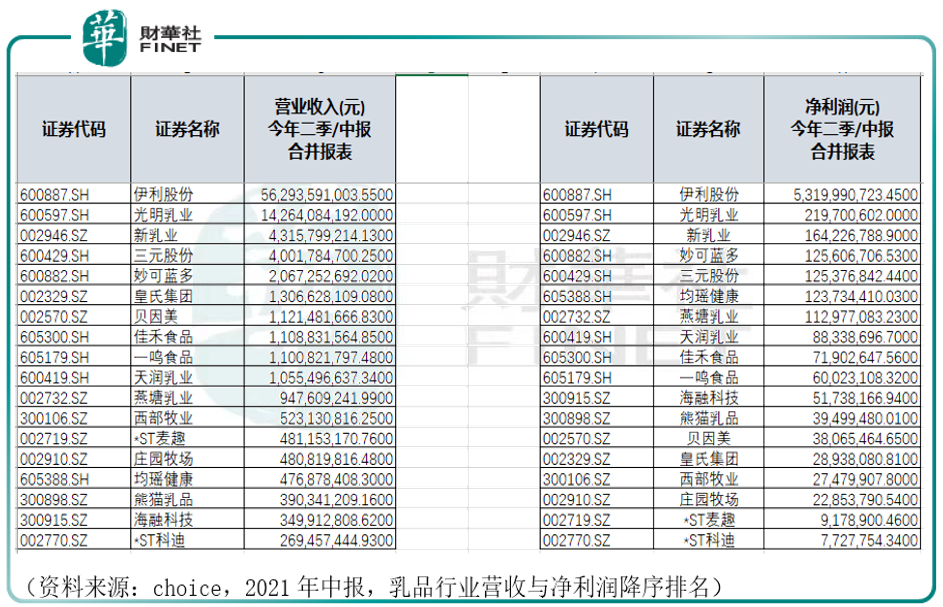

乳品

除了酒類企業,乳品也是食品飲料里重要的組成部分。除了龍頭伊利股份外,筆者通過財報發現,行業還有一些其他亮點。上半年乳製品行業共有18家企業公佈半年報。其中,淨利潤排名前五的企業為伊利股份、光明乳業、新乳業、妙可藍多、三元股份。

從上表的營業收入數據來看,前兩名伊利股份和光明乳業二者合計的營業收入佔全行業比例較大,而在乳品中遊,第3名新乳業到第10名天潤乳業在營業收入上的差距並不是十分懸殊。從第11名燕塘乳業開始,從營業收入的數據上看,又是另一個檔次。

而在淨利潤方面,最後兩名公司的淨利潤也是正值,如此來看,乳品行業在各企業利潤分佈上,比酒類企業要好一些(筆者按:見上文統計,白酒企業淨利潤有2個負值,啤酒企業淨利潤有1個負值)。

中泰證券點評乳品龍頭伊利股份中報業績:原奶成本上漲+高基數背景下,公司以產品結構升級+收縮費用對衝影響。渠道調研反饋7月常溫白奶保持10-15%增長。奶粉奶酪等新業務保持良好增長勢頭。根據歷史經驗,奶價穩定或稍下降後,公司龍頭優勢凸顯,盈利能力將有更為明顯的提升。

對於乳品行業整體情況,2020年上半年,乳品企業受新冠肺炎疫情衝擊較大,不少乳企業績下滑明顯、虧損面高,財報基數較低,導致2021年上半年部分乳企淨利增幅較大。今年上半年疫情防控形勢較好,對乳製品產銷的不利影響減輕,一部分企業擺脫虧損。

乳品行業里,奶酪已成為乳業中增長最快的細分賽道。「我國奶酪產業進入黃金期。」在2021年7月舉行的中國奶酪發展高峰論壇上,全國畜牧總站研究員張書義如此評價。

在奶酪領域里,妙可藍多是其中的佼佼者。財報顯示,妙可藍多2021年上半年奶酪業務營收為15.22億元,同比增長91.53%。奶酪板塊毛利率同比增加3.52個百分點至50.19%,帶動主營業務毛利率提升至39.66%。

2015年,妙可藍多的前身廣澤乳業借殼華聯礦業上市,此後又通過將妙可藍多置入上市公司,聚焦奶酪業務,成為國内唯一一家以奶酪為核心業務的A股公司,2019年公司正式更名為「妙可藍多」。目前,妙可藍多已被蒙牛30億元「拿下」。

7月13日,妙可藍多公佈非公開發行股票發行情況報告書稱,公司完成向内蒙古蒙牛乳業(集團)股份有限公司(簡稱「内蒙蒙牛」)發行100,976,102股,發行價29.71元/股,預計募資額約30億元。本次發行完成後,上市公司的控股股東將變更為内蒙蒙牛;内蒙蒙牛直接持股比例從11.07%增至28.46%。

其他細分領域

綜上,縱觀本文開頭匯總的食品飲料行業營收與淨利潤前20名企業排序發現,白酒、啤酒、乳品三大細分領域,已基本涵蓋了前20名大部分範圍。剩下諸如調味品的海天味業,休閑零食的三只松鼠,軟飲料領域的東鵬飲料,以及做火腿腸起家的肉食龍頭雙匯發展等,也是各細分領域賽道龍頭。由於在前20名中上述企業數量佔比較小,筆者將粗略分析。

調味品:龍頭海天味業、中炬高新,對於調味品賽道,筆者在之前文章中有過連續報道。詳見《這家公司僅次於海天味業:姚老板在抄底,張坤解套有望?》、《左手增持右手回購,交易所火速問詢:中炬高新怎麽了?》、《海天味業跌停,基金也被套,醬油還「香」嗎?》。

休閑零食:龍頭三只松鼠。三只松鼠被譽為「互聯網零食第一股」。但主業增長近年基本停滞。8月17日,三只松鼠發佈半年報。數據顯示,2021年上半年公司營業收入與上年同期基本持平,但扣非之後,淨利潤增長額並不高。若對比近年同期數據就會發現,作為「互聯網零食第一股」的三只松鼠,是在吃同期基數低的老本。

數據顯示,2020年上半年,三只松鼠的扣非淨利潤為1.53億元,比2019年同期的2.62億元,減少41%。2021年上半年,三只松鼠的扣非淨利潤為2.64億元。按時間順序,歸納下連續三年的上半年扣非淨利潤,進行對比:2019年上半年,2.62億元;2020年上半年,1.53億元;2021年上半年,2.64億元。如此來看,近年來,三只松鼠的主業增長似乎停滞不前。若看扣非淨利潤的單季情況,停滞現象則更為明顯(見下圖)。

三只松鼠主業增長基本停滞,究其原因,或與費用增長有關。數據顯示,三只松鼠的推廣費及平台服務費連年增長。2017年-2019年,對應的費用分别為2.87億元、3.93億元、6.60億元,同比分别增長36.93%、67.94%。眾所周知,推廣費主要是用於產品營銷、市場推廣的費用,平台服務費是入主電商平台支付的費用。對此,據金融投資報援引業内分析人士觀點稱:以互聯網銷售起家的三只松鼠,已開始飽嘗不斷攀高的買量成本之苦。

軟飲料:龍頭東鵬飲料。據東鵬飲料9月06日公告,公司在8月共接待223家機構調研。根據機構提問内容來看,機構主要對公司今年上半年業績情況以及公司下半年發展規劃進行了詢問。值得一提的是,東鵬飲料在最近的接待機構調研中,包括了一眾頂流基金經理,包括朱少醒、胡昕炜等多位管理資金超過百億的明星基金經理,其中朱少醒管理的資金更是超過400億。市場人士認為,這可能是消費股重新回到機構主流配置的信號之一。

縱觀2021年上半年的數據,公司的銷售規模和效益保持高速增長,主營業務收入達到36.82億元,同比增長49.11%,主要原因是二季度是軟飲料的銷售旺季,公司通過深耕廣東市場,加速拓展全國市場,提升了產品的整體鋪市率和覆蓋廣度;第二季度,公司實現營業收入19.71億元,同比增長28.30%。2021年上半年,歸母淨利潤6.76億元,同比增長53.14%;第二季度,歸母淨利潤3.34億元,同比增加16.09%。

中國銀河對公司半年報點評道:未來,國内的能量飲料品牌將異軍突起,大有可為。該機構看好公司在市場拓展方向的實力,在控制好成本的前提下,提高投入產出比。公司的暢銷產品東鵬特飲的銷售收入佔能量飲料比例超過98%,公司繼續加大對能量飲料的投入,提高能量飲料產量,同時開發不同品類、風味及飲用場景的「能量+」產品,加深了品牌能量飲料的定位,也滿足消費者多元化的需求。

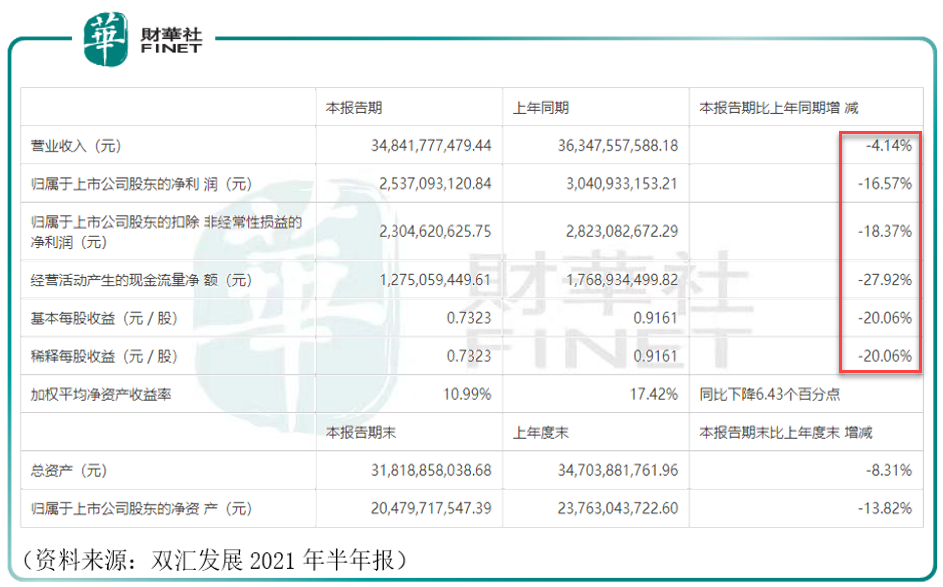

肉食:龍頭雙匯發展。前段時間雙匯發展與萬洲國際的事情鬧得沸沸揚揚,上演了一些引人注目的橋段,讓我等吃瓜群眾十分驚歎。(筆者按:萬洲國際(00288.HK)旗下有眾多知名品牌,而亞洲最大的肉製品加工企業雙匯發展(000895.SZ)和美國最大的豬肉食品企業史密斯菲爾德食品公司是最核心的資產。)財華社在8月中旬也有過報道,詳見文章《「瓜」比「肉」香,萬洲國際的權位之爭塵埃落定?》。雙方爭論至今仍存在爭議。

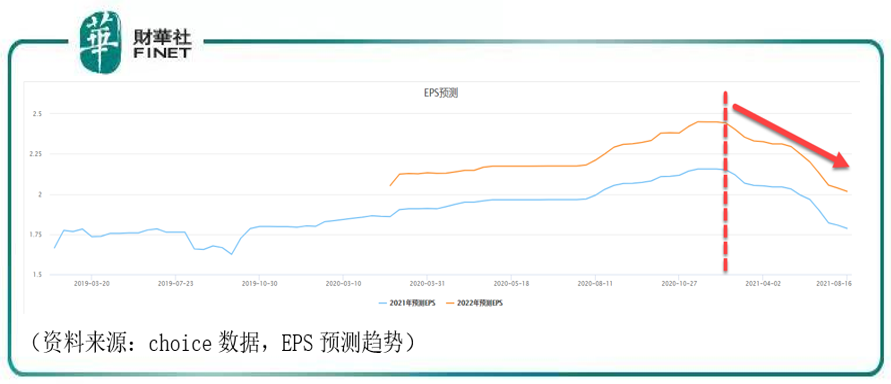

說實話,據2021年半年報來看,雙匯發展的主要財務數據並不好,同比情況均為負值(見下圖)。當時公司與萬州國際爭論的焦點之一,就在於公司的未來戰略和發展方向上雙方產生了分歧。從財務數據來看,至少目前是沒有看到公司的閃光點的。

在盈利預測上,機構對於公司EPS(每股收益)預測情況,自今年年初以來給出的預期趨勢大幅下滑(見下圖)。但在投資評級上,據choice數據顯示,機構對於公司總體看法還是「強烈看漲」。

總結下,從財務上看,除白酒、啤酒、乳品外,以上這幾大細分領域里,只有軟飲料里的東鵬飲料業績尚可,其他細分龍頭都各有困擾,投資者需要警惕。

機構動向:怎麽看消費領域?

梳理完消費領域里的食品飲料行業基本面情況,我們再來看看機構對於消費行業的傾向。

今年消費股整體表現疲弱,但已有好轉迹象,據券商中國採訪一些市場人士,他們認為現在的新能源基金很可能就像年初的消費主題基金,而當下的消費主題基金很可能正在回血的路上。

長城基金公司首席經濟學家向威達認為,就大消費板塊而言,春節以來三大名酒已經連續震蕩調整了半年左右,而其ROE(淨資產收益率)大都處於25-30%左右;同時根據機構預測,其接下來幾年的業績增速基本上都處於15%左右,個别甚至達到20%以上,明年動態估值在28-33倍的區間範圍。根據龍頭白酒股的基本面和盈利能力,其當前的估值不過分。

深圳一位管理資金超過30億的基金經理接受券商中國記者採訪時也直言,就當下市場的佈局而言,對消費和醫藥的配置興趣會更大一點,儘管他當前管理的基金持倉結構中,有相當比例配置在新能源股票上。

這一信息意味著,即便今年依靠重倉新能源獲利的基金經理,在新能源大幅上漲後也更多的希望在最後一個季度的配置上,能夠突出消費股的配置。這位基金經理認為,因為消費品從今年1月份到現在,估值收縮非常明顯,這里面大概率有錯殺的公司,這些被錯殺的股票可能在明年有非常好的表現機會,儘管短期表現可能不會非常強烈,但就下一階段而言已很有吸引力。

公募基金里,誰更擅長消費領域?

既然消費領域已開始引起一些機構投資人的目光,那麽哪位公募基金經理對消費領域更為擅長呢?

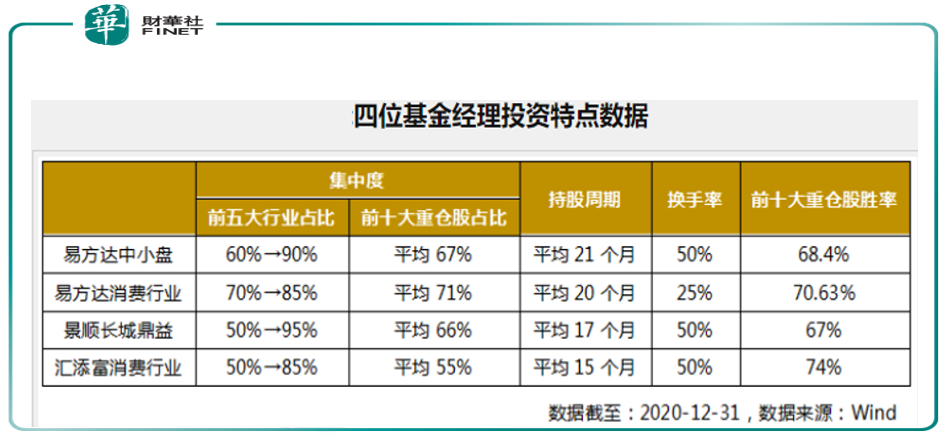

格上理財通過數據分析總結,發現有四位基金經理均專注於消費行業,分别是:張坤、蕭楠、劉彥春、胡昕炜。他們長期重倉投資於食品飲料、家用電器行業,食品飲料行業以投資白酒為主,家用電器以投資空調為主。

其中,蕭楠持倉最為極致,行業和個股都非常集中、持有週期長、換手率極低、勝率較高,但業績的進攻性和波動性也來源於此;劉彥春比蕭楠、胡昕炜能力圈更廣泛,在農林牧漁、輕工制造行業的投資也很成功;張坤投資進化能力非常強,食品飲料行業的投資由分散到集中,醫藥生物領域投資逐漸轉向自己擅長的領域;胡昕炜對細分領域的投資機會把握比較準確,比如調味發酵品和啤酒的投資。下表是經整理的四位基金經理的投資特點以及勝率情況,供讀者參考。

小結

今年以來消費行業整體表現不佳,六千餘字的本文在消費行業下的食品飲料領域進行了非常詳儘的梳理,於白酒、啤酒、乳品以及其他細分賽道進行了業績分析與行業特點匯總。本文的寫作初衷,是由於筆者觀察到,自7月以來,關於茅指數和寧組合的爭論就已開始,筆者曾在7月19日就寫過文章《冰與火之歌:寧組合異軍突起,茅指數還有救嗎?》,探討過市場風格的兩極分化。今年新能源領域的火熱,以及消費領域的持續下跌,二者形成了強烈對比。在三季度末臨近年底的時間段,機構資金調倉換股可能到哪個方向,市場風格將如何切換,都是當下需要我們共同思考的問題,希望本文能給讀者帶來一定的投資思考。鑒於筆者水平有限,希望讀者察納雅言,若有不周之處,請不吝斧正。

作者:許螣垚

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)