眾所周知,鋰電池的主要材料包括正極材料、負極材料、電解液和隔膜,這四大板塊的龍頭股在二級市場的表現有多勇猛。這四大板塊之外,難道就沒有發展潛力大、投資價值禀賦的細分賽道嗎?

其實,導電劑也是鋰電池必不可少的成分,它可以增加活性物質之間的導電接觸,提升鋰電池中電子在電極中的傳輸速率,從而滿足用戶對鋰電池快速充電、循環壽命長等使用要求。 只不過由於其在整個鋰電的成本佔比不高且被外界戴上「輔助材料」的帽子,大家的注意力往往聚焦於正負極、隔膜、電解液方面,而忽視了導電劑的存在。

鋰電池導電劑市場份額排名第一的位置,天奈科技(688116.SH)當之無愧,9月9日的收盤價為161.99元,相比去年同期的38.09的收盤價,增幅3倍多。顯然,部分投資者已經察覺到其稀缺的價值投資點。

就在9月7日,這家公司一口氣接受了近200家投資機構(包括基金公司、資管、險資等)的集體調研,天奈科技暗藏哪些投資機會值得思考。

01領頭羊的地位是如何形成的?

其一是,做的早。公司是最早成功將碳納米管通過漿料形式導入鋰電池的企業之一。

把碳納米管作為導電劑應用於鋰電池,這一招倒是並非天奈科技的首創,但剛剛開始的時候,同行對手一般是將碳納米管以粉體的形式供給鋰電池廠商試用,導電效果並不理想。這種操作方式有些簡單粗暴,碳納米管在鋰電池電極材料中沒有分散開,處於聚團狀態,降低了碳納米管的導電性能。

針對上述瓶頸,天奈相關研發人員進行了大量的研發實驗,為製備出相應的碳納米管合格分散漿料,使用了包括高速分散機、膠體磨、均質機、超聲設備等多種分散設備,最終成功遴選出最合適的分散劑、分散方法和設備,將碳納米管通過漿料形式導入鋰電池,並實現商業化及產業化。

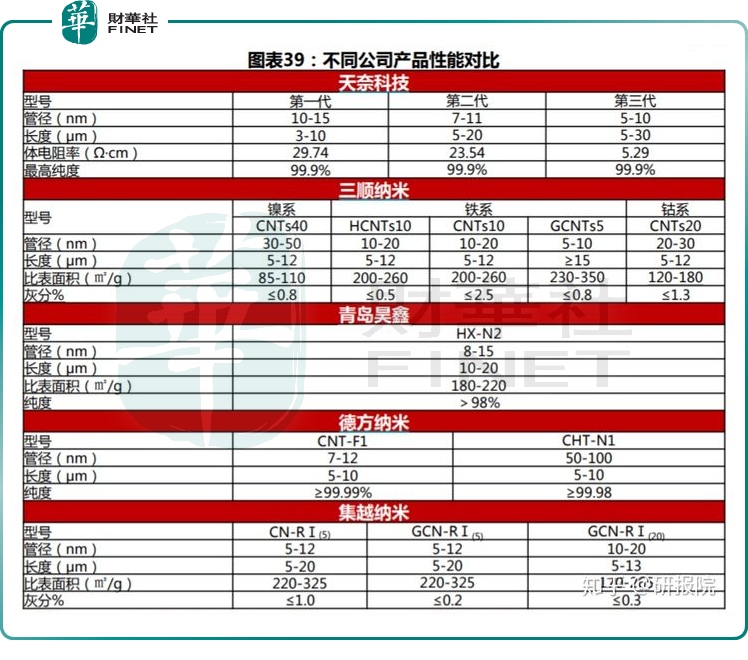

碳納米管導電劑的產品性能的優勢,概括來說,以細、長顯著,目前佈局相關產品的公司除了天奈科技,還有三順納米、青島昊鑫、德方納米,集越納米等,天奈科技的產品優勢明顯,如下所示:

其二是,研發實力強大。

2021年中報顯示,公司的研發費用為1900多萬,比去年增長76.92 %,而研發投入總額佔營業收入比例下降3個百分點的原因是今年上半年的營收快速增長。

截止 2021 年 6 月 30 日,天奈已獲得中國國家知識產權局授權 14 項發明專利及 33 項實用新型專利、清華大學獨佔許可 19 項發明專利、美國知識產權局授權 3 項發明專利以及日本特許廳授權 1 項實用新型專利和 1 件發明專利,韓國知識產權局授權 1 項發明專利,中國台灣知識產權局 1 件發明專利。

業外人士對其技術方面的領先能力解讀起來比較困難,但是我們可以旁敲側擊的尋找驗證,比如天奈科技負責制定了一項碳納米管導電漿料相關的國家標準,參與起草了 2項碳納米管相關的國家標準、六項石墨烯產業團體標準,甚至,還作為中國代表主導制定的碳納米管導電漿料國際標準(ISO/TS 19808)在 2020 年 3 月正式發佈,供全球各國使用。

一般能夠有資格參與制定國際標準、國家標準的,往往是那個行業話語權比較重、技術過硬的頭部企業。

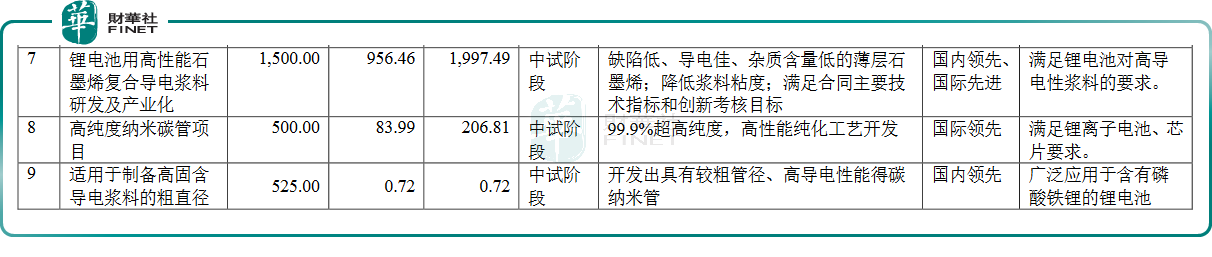

目前天奈在研項目中,有3項是鋰電池相關的導電材料的研發,具體如下:

新能源汽車的崛起,勢必引發鋰電池的繁榮,車主用戶都希望壓縮充電的時間成本,提高充電效率與循環壽命,導電劑在這方面扮演不可或缺的角色,將迎來千載難逢的良機,或許是天奈看到了這一未來的市場前景,大刀闊斧的在鋰電池導電材料領域發力。

其三是,有「獨門秘籍」——解決了碳納米管連續化宏量製備生產的世界性難題。

作為納米級基礎材料,碳納米管自被發現以來憑借其優良的性能就深受追捧,還升級到國家戰略層面。

好雖好,這玩意長期以來的難題是難以大規模的宏量製備,商業化之路沒有打開。後來清華大學「基於納米聚團流化原理的高純度碳納米管批量製備基礎研究」,從理論層面提供了碳納米管連續化宏量製備的相關方法。

天奈通過獨佔許可的方式取得上述相關發明專利的獨佔許可使用權,在此基礎上,經過近五年的時間終於開發並掌握了「納米聚團流化床宏量製備碳納米管」的產業化技術,徹底解決了碳納米管連續化宏量製備生產的世界性難題。

該技術已經得到一些國際知名化工企業認可,2017 年 5 月,天奈與全球第四大化工企業 SABIC 公司簽署技術授權協議,授權 SABIC 公司使用天奈科技的大批量生產碳納米管的專利和專有技術,用於 SABIC 公司自己的下遊產品中。這筆授權費雖然沒有公佈,應該不低,因為稀缺。

其四是,下遊有著廣泛的客戶基礎,且黏性較強,這與前文提到的產品的優勢有關。

天奈科技根據鋰電池正極材料的不同,開發了適用於钴酸鋰電池、磷酸鐵鋰電池、三元鋰電池等多種產品,並均順利實現量產化,以滿足不同客戶不同層次的需求。此外,公司新開發的石墨烯復合導電漿料產品也已通過客戶評價,獲得客戶認可。目前,公司已經和日韓知名動力鋰電池企業共同開發碳納米管導電漿料在矽基負極中的應用,並且測試情況良好,預計未來將實現大批量供貨,在美國的產能也在佈局中,這對海外市場的拓展打下基礎。

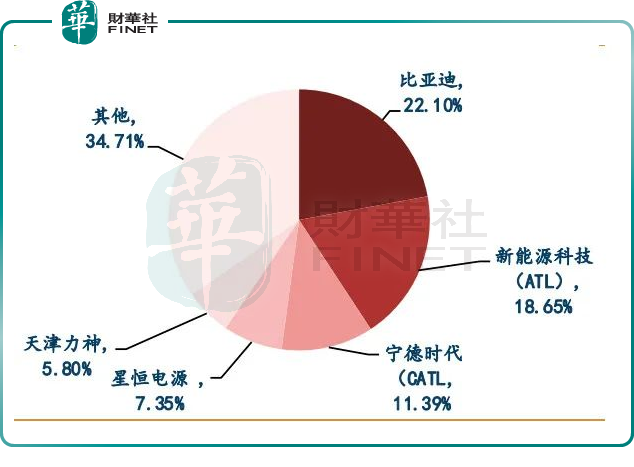

2020年客戶銷售佔比情況如下所示:

我們知道,比亞迪、寧德時代這兩大巨頭基本上涵蓋了動力電池的半壁江山,兩家公司對天奈科技的訂單量可想而知。截至2021年6月末,公司在手訂單金額為 6009.19萬元。

2020年公司出貨1.5萬噸,市佔率超30%;2021年上半年主營產品碳納米管導電漿料需求快速增長,出貨量同比增長約157.18%。

並且,無論是動力電池内部發生怎樣的劇變,磷酸鐵鋰電池與三元鋰電池未來孰將成為主流,還是二者長期共存,這對導電劑的影響並不大,因為二者都得用到導電劑。

02 市場前景&產能佈局

從上下遊產業鏈的角度看,據高工產研鋰電研究所 GGII 統計分析,從 2015 年 2020 年,新能源汽車市場飛速發展帶動中國新能源汽車用鋰電池市場的高速增長,出貨量從 16.9GWh 增至 80GWh,年復合增長率達36.5%。未來數年,隨著下遊需求的增長,國内動力電池市場將會重回高速增長的軌道。GGII 預測,到 2021 年動力電池出貨量將突破 150GWh,主要受新能源汽車產量增長帶動,進而對導電劑的產銷量形成利好。

儘管2020 年國内鋰電池導電劑市場仍以常規類導電劑(炭黑+導電石墨)為主,佔比份額超 50%。但隨著頭部企業導入驗證新型導電劑加快,碳納米管導電漿料在動力電池領域不斷滲透。根據高工鋰電數據,碳納米管在動力鋰電池行業的滲透率預計在2023年達到82%。

也就是說,碳納米管導電漿料對傳統導電劑是有個逐步的「替代效應」的,因為導電性能、能量密度方面更具優勢,接下來的事就是壓縮成本的挑戰,成本一旦降下來後,快速打開市場指日可待。相關研究機構預計2025年碳納米管需求量達到74萬噸。

目前天奈科技的產能佈局如何?

公司目前的產能是:年產2,000 噸碳納米管粉體及30,000 噸導電漿料。

未來擬規劃產能是個重頭戲,具體如下:

1、在鎮江新區大港松林山路86 號規劃的產能:年產300 噸納米碳材與2000 噸導電母粒、8000 噸導電漿料;擬投資總額為:45010.18萬元人民幣;

2、在鎮江新區新材料產業園糧山支路以西,孩溪路以南地塊規劃的產能:年產 6000 噸碳納米管及年產10000 噸導電漿料;擬投資總額為:63581.21 萬元人民幣;

3、在江蘇常州市西太湖科技產業園(江蘇武進經濟開發區)錦平路以東、長汀路以南、錦華路以西、長順路以北規劃的產能:年產 50000 噸導電漿料、5000 噸導電塑料母粒以及新增 3000 噸/年碳管純化加工能力;擬投資總額為:100000.00 萬元人民幣;

4、在美國内華達州里諾市規劃產能:年產 8000 噸碳納米管導電漿料。擬投資總額為5000 萬美元。

綜上所述全部投產後產能為:年產8000 噸碳納米管、300 噸納米碳材、106000 噸導電漿料、7000 噸導電母粒。

下遊的需求確定性強,前景明朗;做的早,技術領先,壁壘高,且產品性能高,寡頭地位硬;產能佈局體量大,隨著上述產能的釋放,這或許將對天奈業績帶來一波飛躍式的增長。

作者 慧澤李

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)