據紅星資本局報道,8月中旬,泡泡瑪特(09992.HK)限量發售了MEGA珍藏系列的兩款「大娃」產品,Space Molly1000%的初始售價是3999元,Space Molly400%的原價是1099元,二手溢價分别達22.5倍和16.37倍。

報道指出,在閑魚等二手平台上,泡泡瑪特MEGA珍藏系列1000%的大娃已經叫出了89999元的高價,400%大小的,也賣到了1.8萬元一個。

泡泡瑪特董事長王寧在不久前的半年報業績會上表示,「受歡迎程度超出預期。MEGA系列將是後續泡泡瑪特的重點IP。」

MEGA珍藏系列在8月中旬發售後的火熱似乎也讓這只沉寂了許久的「盲盒第一股」在二級市場有所回暖,公司股價自近期低點8月23日至9月07日反彈約20%。但該股自今年2月17日最高點以來,市值近乎腰斬,股價跌幅超40%。

這家曾經股票市值近千億,在爭議中成長的公司,如今還好嗎?此外,公司董事長王寧反復強調公司業務核心不是做盲盒的,這又是怎麽回事?

一個娃娃=1輛特斯拉?

據每日經濟新聞報道,近日,王霏霏、楊超越、宋茜、李純、謝霆鋒、陳赫等一眾明星紛紛與「娃」合影。這個「娃」,是泡泡瑪特推出的MEGA珍藏系列——1000%Space Molly,俗稱「大娃」。目前,尚不清楚這是明星們在同一時間内統一自發喜愛,還是泡泡瑪特的跨界營銷。

與眾明星合影的泡泡瑪特潮玩,要比一般盲盒大小的潮玩大很多。有泡泡瑪特玩家介紹,這些體積較大的潮玩簡稱「大娃」,在原盲盒基礎上體積擴大10倍的,被稱為「XX1000%」,比如明星們曬的就是Molly珍藏系列1000%,一個盲盒高7厘米,Molly1000%就是擴大10倍,高70厘米。另一種擴大4倍的,就加上400%的後綴。

而據紅星資本局報道,如本文開頭所述,這些被泡泡瑪特打上潮玩標簽的娃娃,被玩家炒到了溢價翻20多倍的地步。

就在9月7日當天,有一位賣家「加價」到175000元,另一位用戶出售這款「大娃」時甚至標出了342999.63元的「天價」,相當於一個娃娃賣出了一輛頂配的特斯拉Model3的價格。

是不是很瘋狂?連泡泡瑪特的董事長王寧也沒想到。

「受歡迎程度超出預期。MEGA系列將是後續泡泡瑪特的重點IP。」泡泡瑪特董事長王寧在不久前的半年報業績會上表示。

公司市值接近腰斬,經營還好嗎?

近期推出的MEGA珍藏系列似乎讓公司股價有所回暖,近半月來反彈約20%,但公司市值自2月最高點至今卻接近腰斬。上市未滿1年,市值卻跌落那麽快,公司經營狀況還好嗎?

據泡泡瑪特公司簡介:本公司是中國最大且增長最快的潮流玩具公司。IP是本公司業務的核心。本公司建立了覆蓋潮流玩具全產業鏈的一體化平台,包括藝術家發掘、IP運營、消費者觸達及潮流玩具文化的推廣,通過該平台本公司得以激發粉絲對潮流的熱情,給他們帶來快樂和美好。

公司曾於2017年1月25日在新三板掛牌,後於2019年4月2日起摘牌,其後於2020年12月在港交所上市。

今年8月27日,泡泡瑪特發佈其2021年上半年財報,這是公司在港交所上市後發佈的首份半年報業績。據半年報顯示,公司上半年營收17.73億元,同比增長116.8%;淨利潤3.59億元,同比增長153.8%。泡泡瑪特方面表示,IP作為業務核心驅動力,將繼續助推公司保持市場地位及競爭優勢。

財報顯示,今年上半年,泡泡瑪特的IP收入(包括自有IP、獨家IP、非獨家IP在内的自主產品),為15.82億元,同比增長130.4%,收入佔比為89.3%。

根據披露,泡泡瑪特IP收入佔比分佈越來越均衡。上半年,泡泡瑪特共有6款IP收入均突破1億元,包括Molly、Dimoo、SKULLPANDA、Bunny、The Monsters、PUCKY。其中,Molly和Dimoo在2021年上半年分别實現收入2.04億元和2.05億元,同比分别增長了81.9%和74.5%;2021年4月份推出的SKULLPANDA第二個系列熊喵熱潮,上半年單系列銷售收入達到9280萬元;由内部設計師團隊PDC推出的小甜豆,上半年收入超過6370萬元。

不過,雖然同比增速可觀,但Molly的銷售額和收入佔比反而是在下降的。2019年Molly的銷售額為4.56億元,佔總收入的27.1%;2020年其銷售額降至3.57億元,佔比跌至14.2%。

一度被視為泡泡瑪特第二大IP的PUCKY,銷售額和收入佔比也是三連降。2021年上半年,PUCKY收入為1.07億元,同比降低10%。收入佔比已從2019年的18.7%,降為2020年年中的14.6%,再到今年年中的6.1%。

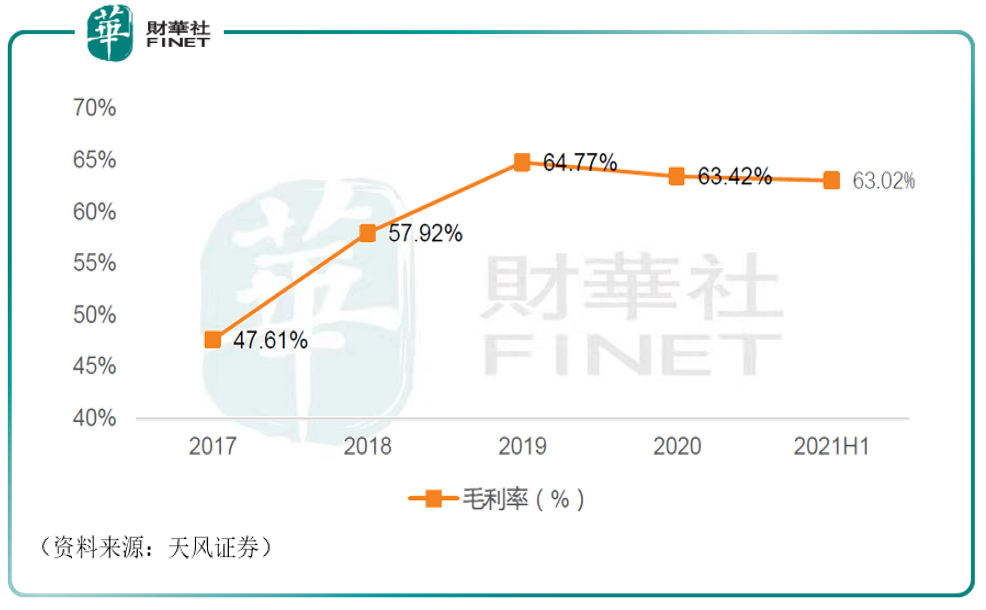

另外,若從毛利率水平整體來看,自2019年至2021年上半年,公司毛利率水平似乎在持續震蕩。

不是「盲盒」公司?

「在泡泡瑪特上市前後,我們反復跟人解釋,泡泡瑪特不是一家盲盒公司,是一家基於IP的潮玩公司。」在半年報業績發佈會上,泡泡瑪特董事長、CEO王寧表示,泡泡瑪特目前還儲備非常多的有價值但尚未上市的新IP。其還預測下半年銷售會是上半年的兩倍,暑假、國慶、雙十一、聖誕節等節日構成下半年銷售旺季。

有意思的是,無論是在公司簡介上,還是董事長王寧在業績發佈會上的發言,都表明泡泡瑪特並不是一家盲盒公司。公司簡介中說的很清楚,IP才是公司的核心。

但市場似乎並不認同該說法。

財報發佈的8月27日當天,泡泡瑪特股價跌幅達7.21%。相比今年2月高峰時刻近乎腰斬。

2018年開始,「盲盒」成為新的潮流。泡泡瑪特憑借著模玩手辦「固定款+隱藏款」的模式,吸引著大量年輕人買單。伴隨著泡泡瑪特的上市,該行業很快吸引了大量商家和資本的注意,希望能夠在此市場分得一塊蛋糕。

泡泡瑪特2020年12月剛在港交所上市時,還是資本追捧的「超級獨角獸」,為何短短幾個月時間,把泡泡瑪特當香饽饽的資本就不再那麽熱情了呢?

原因有三。

一是剛上市時此類投資標的稀缺,加上泡泡瑪特契合年輕群體求新求刺激的消費需求,現象級的社會消費熱潮引發了市場熱捧。隨著時間流逝,市場熱情開始消退並回歸理性。公司曾在2020年的港交所聆訊文檔中寫道:倘我們獲授權的IP的市場吸引力低於預期,或使用該等IP的產品的銷售額不足以滿足最低保證特許權使用費,我們可能無法實現授權的全部利益。

二是競爭對手紛紛入場「分羹」,而公司在市場份額上和其他競爭對手沒有拉開明顯差距。目前盲盒市場已經處於白熱化競爭狀態,酷樂潮玩、名創優品等實力企業紛紛加入戰團。天眼查數據顯示,我國目前有超1200家企業名稱或經營範圍含潮玩、潮流玩具、盲盒,更有一些頭部互聯網企業如騰訊、百度、優酷等也推出了一些潮玩產品。隨著賽道愈發擁擠,勢必影響泡泡瑪特的營收和利潤增速。

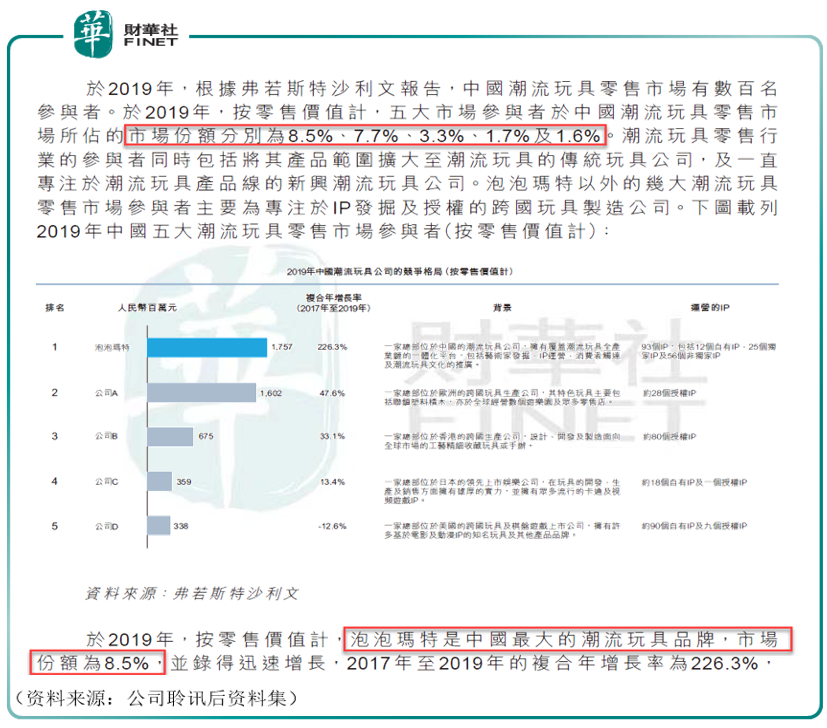

據弗若斯特沙利文報告,2019年,按零售價值計,五大市場參與者於中國潮流玩具零售市場所佔的市場份額分别為8.5%(泡泡瑪特)、7.7%、3.3%、1.7%及1.6%。泡泡瑪特與其他的競爭對手在市場份額上並沒有拉開明顯差距。

三是作為潮玩核心的IP青黃不接,後續乏力。泡泡瑪特銷量最大的兩個IP——Molly和PUCKY均出現了銷量下滑的現象。儘管泡泡瑪特招募了一大批設計師,運營著近百個IP,但大部分IP都還在潛水階段,對總體業績貢獻不大。

做「盲盒」沒前途?

同時,在筆者看來,公司反復強調自己不是做盲盒的公司,似乎也是迫不得已。我們對標A股「盲盒」上市公司的業績來看:

被稱為A股「盲盒第一股」的金運激光(300220.SZ),去年以1513.02萬元收購玩偶一號82.89%股權。金運激光今年1月19日發佈的業績預告顯示,其2020年預計虧損5000萬到6000萬元,原因之一就是玩偶一號「在2020年持續加大線下點位的鋪設以及線上營銷推廣,導致運營費用增加,本年度虧損」。

另外,金運激光8月27日晚間發佈半年度業績報告稱,2021年上半年營業收入約1.74億元,同比增加149.84%;歸屬於上市公司股東的淨利潤虧損約1278萬元;基本每股收益虧損0.0845元。公司在半年報中寫道:本期業績虧損的主要原因為,IP衍生品業務本期持續加大投入,導致運營費用增加,本期虧損。

另一家進入盲盒業務的A股公司高樂股份(002348.SZ),2020年預虧5000萬元到9900萬元。此前公司表示,已設立專門的潮玩事業部,負責盲盒等產品的市場推廣,2021年計劃至少推出十二個系列盲盒產品。今年上半年財報顯示,2021年上半年高樂股份玩具業務國内銷售額為1.18億元,同比增加56.52%。

已宣佈獲得陰陽師、星際熊等盲盒產品授權的奧飛娛樂(002292.SZ),表示2020年預虧4.35億元至4.6億元,但今年中報已暫時扭虧為盈。

對比A股同行們的業績慘淡,我們再來看泡泡瑪特急於擺脫「盲盒」公司的定位,去發展多元化業務,做潮玩IP,似乎就能理解了。

能否講出新故事?

泡泡瑪特的多元化,已經悄然開始。

據21世紀經濟報道,泡泡瑪特首家概念店落地北京環球影城,環球影城據悉將於今年9月底開業,是全球第五家、亞洲第三家環球影城,也是對標上海迪士尼的中國頂級度假樂園。而泡泡瑪特顯然趕上了這波潮流。

泡泡瑪特副總裁肖楊接受21世紀經濟報道採訪時表示:泡泡瑪特目前基本上所有門店都能實現盈利。接下來,預計9月份泡泡瑪特的覆蓋城市能夠突破100個,年底線下門店的數量能突破300個。

根據泡泡瑪特日前發佈的2021年上半年財報,截至6月30日,泡泡瑪特的門店數量為215家,去年同期為187家,機器人商店數量為1477家,去年為1351家。

此外,泡泡瑪特還投資了電影《白蛇2:青蛇劫起》及《新神榜:哪吒重生》,試水電影衍生品,推出了相關盲盒與手辦。

今年8月,泡泡瑪特還成立了一家樂園管理有限公司,經營範圍包含城市公園管理、遊樂園、餐飲管理、體育經紀服務、演出場所經營等。

這一系列的動作,皆表明公司急於轉型,希望能走向多元化發展道路,做一家IP公司,而不僅僅是市場認為的「盲盒」公司。

而在盲盒領域,8月中旬發售的MEGA珍藏系列被炒的火熱,能否給公司帶來一波紅利?

據財經網報道,在互聯網分析師蒙遺善看來,真正的收藏、愛好者其實並不願意花高價去購買,從目前大娃在二手市場的流通情況來看,購買者大概率是非愛好者,他們看中的是炒作之下大娃所具備的理財或溢價性質,「就好像炒鞋,真正喜歡的人會留下來穿或者收藏,指望靠鞋賺錢的人會拿出去賣,這些人沒有忠誠度,哪個領域熱可能就會去哪里經營。」

「如果未來大娃不具備超強的增值屬性,那這部分炒作的人會去尋找下一個陣地。IP能否大熱其實還是需要載體,不然就僅僅是公仔,或者是加大版的公仔,想要保持持續的熱度,還需要在IP上進行長期的創新和内容輸出。」蒙遺善表示。

不過機構似乎有不同的意見,例如西部證券在研報中就看好公司發展。該機構表示,2021H1公司重磅推出MEGA珍藏系列產品備受玩家喜愛,其中1000%SPACE MOLLYX海綿寶寶限量發售3000體,超過100萬人次參與抽選,未來公司將推出更多尺寸和IP的MEGA系列,打造新的增長極。同時下半年將迎來頭部IP新品推出密集期與線下潮玩展,有望助力文化出圈,提高公司品牌的影響力。該機構繼續推薦泡泡瑪特。

小結

泡泡瑪特在爭議中上市,被市場譽為「盲盒第一股」,如今卻急於轉型,公司高層反復強調潮玩IP才是公司核心,公司也確實在多元化領域做出了一番動作。「藥方」已開,療效如何?資本是最敏銳的,我們還是一起靜觀後續吧。

作者:許螣垚

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)