9月2日-3日,A股市場風格切換,近一段時間穩步上漲的風電板塊走上市場舞台,掀起了漲停潮。

同花順風電指數在9月2日大漲6.06%,引領A股市場板塊漲幅,漲停個股達28只;9月3日該指數再度上漲逾3%而破頂,有13股漲停。

風電主機龍頭金風科技(002202.SZ,02208.HK)漲勢淩厲,A股兩個交易日均強勢漲停,離創歷史新高已近在咫尺,市值重回700億元上方。

hth登录入口网页市場方面,金風科技也是兩連漲,兩日累計飙升逾20%。而在8月份,小摩三度減持金風科技,累計減持近2000萬股。

風電板塊兩日暴漲,與市場景氣度回升有很大關係。近日,風電大省寧夏發佈《關於開展寧夏老舊風電場「以大代小」更新試點的通知》,目標到2025年實現老舊風電場更新規模200萬千瓦以上、增容規模200萬千瓦以上。

寧夏的這次試點,是繼國家能源局在《關於2021年風電、光伏發電開發建設有關事項的通知(徵求意見稿)》中提出「啓動老舊風電項目技改升級」之後的第一份地方性試點文件,意味著我國將風電技改中「以大代小」的規劃落實到了政策層面,對未來其他地方「以大代小」政策落地開了頭。

風電「以大代小」,指的是老舊風電場更新時應選擇單機容量大(原則3.0兆瓦及以上)、技術先進的行業主流機型替代原有小容量風電機組,以實現老舊風電場土地、風能資源利用最大化。

金風科技是國内風電產業鏈中遊風電整機領域的龍頭,市場對金風科技3S(3兆瓦)及以上係列機組產品有所期待。

大型風電機組的優勢

「碳中和、碳達峰」長遠目標為我國風電行業描繪了未來發展藍圖,明確了風電和光伏發電量佔比持續提升的路線。

除了給予補貼、市場運作規範以及消納等相關政策外,風電行業要實現健康且高質量的增長,風能資源利用最大化是必不可少的一條途徑。

實現風能資源利用最大化,就是風電市場要朝著降本增效的方向走。那如何能降本增效?

大型風機可極大提高單機組功率水平,是順應行業降本增效趨勢的重要手段之一,寧夏「以大代小」試點就是以大型風機作為改革的重要目標。

大型風機較中小功率風機有眾多優勢,其中突出的地方在於發電功率得到大幅提升。以金風科技5S係列機組為例,該機組運行額定功率不低於5.2MW,顯著高於2S機組3MW的額定功率。換言之,在同一個場地同一個期間,5S風電機組的發電功率較2S機組高出約73%。在性能、適應性和安全性上,5S風電機組也明顯優於2S機組。

此外,大型風機不僅降低風機自身的生產成本,還能攤薄塔筒等風機以外的投資成本,有利於風電行業減少成本支出,企業有更多現金流進一步開拓市場。

實際上,大型風機在未來不僅只能用於老舊風電項目改造升級,在新投標的項目中也越來越「吃香」。近年來,單機容量4MW及以上機組逐步成為東北及西南地區風機招標的主力機型。

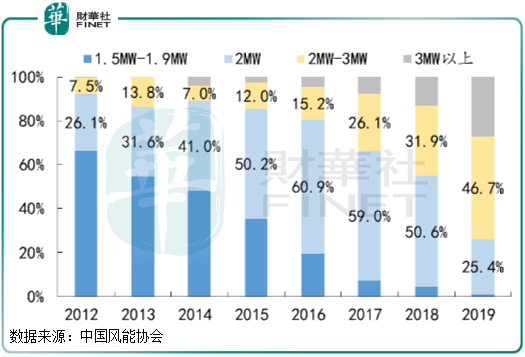

中國風能協會數據顯示,我國近年來不同功率風電新增裝機機組容量中,1.5MW-2MW容量機組佔比逐年大幅下滑,而2MW-3MW及3MW以上容量機組佔比快速提升。其中,3MW容量機組佔比在2019年超過25%,佔比逐年提升。

不難看出,大型功率風機的優勢是帶動我國風電行業裝機量快速上升的重要推動力,對於中遊的風電整機生產商來說是難得的機遇。

作為大型功率風機領域的重要參與者,金風科技的業績與大型功率風機關聯性越來越高。

半年報增利不增收,大型風機成盈利關鍵

受益於市場老舊機組改造等項目對大型風機的需求提升,金風科技近年來加大了對大型風機的研發和生產力度。

根據官網,金風科技的風機產品係列已發展到6S/8S,其技術規格為GW175-8.0MW的6S風電機組額定功率達到了8MW,接軌歐洲主流8MW級别額定功率。

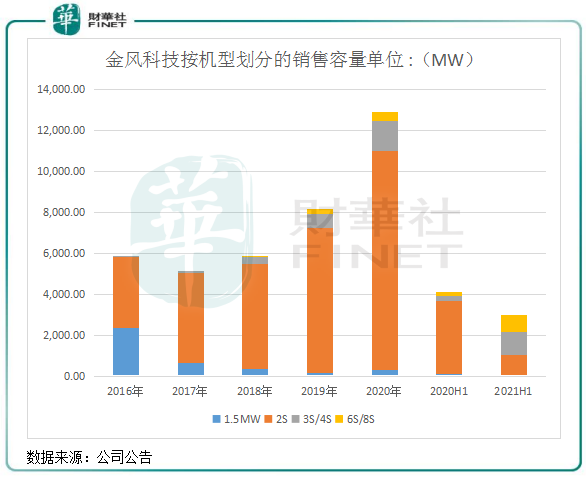

從半年報看,金風科技3S及以上機型銷量佔比超過了往年佔據主導地位的2S機型銷量佔比。

今年上半年,金風科技3S/4S和6S/8S機型銷售容量分别為1151.9MW和794.9MW,分别同比暴增316.8%及379.4%,佔收入比重超過50%。期内,3S/4S和6S/8S機型累計收入為92.4億元,同比增長399.5%。

但因金風科技1.5MW及2S機型銷售容量分别同比大幅下滑98%及71.5%,導致金風科技總銷售容量下降了27.66%至2965.9MW。

銷售容量大幅下滑也拖累了金風科技營收的增長,報告期内,金風科技實現營收179.04億元,同比下降7.83%;淨利潤18.49億元,同比增長45%,創出2007年上市後的新高。

增收不增利,是由於金風科技3S/4S和6S/8S機型銷售容量大幅增加而增強了公司盈利水平。該兩個機型的毛利率在上半年分别為25.94%及18.8%,分别同比提升9.14個百分點及3.06個百分點,從而帶動公司整體毛利率提升8.21個百分點至20.34%。

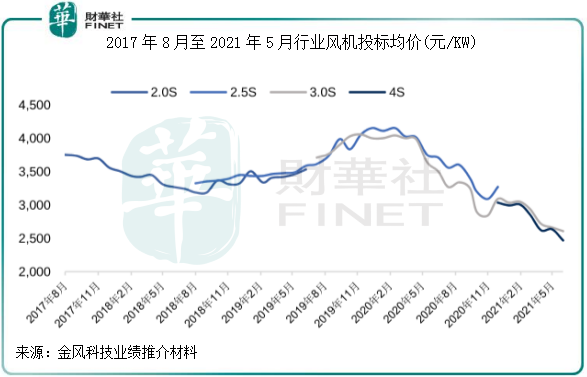

而值得注意的是,受部分非一線整機商為搶佔市場空間而率先降價以及大型風機快速擴容影響,今年上半年行業風電整機均價出現較大程度下滑。

金風科技推介材料顯示,今年5月,國内風電行業4S風機投標均價下降至2500元/KW以下,創下多年來新低。

那麽,為何金風科技在行業風機投標價大幅下滑的不利背景下還能實現利潤的大幅增長?

從金風科技今年上半年中標訂單來看,其並未參與到價格戰里,而是保證以3S以上的機型訂單質量。以今年6月初金風科技中標的三峽新能源清遠陽山石羊樓風電場招標情況看,金風科技投標單價為3400元/kW,明顯高於明陽智能(601615.SH)和東方電氣(600875.SH)分别為3280元/kW和3280元/kW的單價。

所以在中標率減少導致出現銷售量和營收下滑的情況下,金風科技能實現利潤的增長。此外,公司高毛利率的自有電場運營報告期内營收飙升32.34%,毛利率增加1.23個百分點至72.4%,從而增厚了金風科技的利潤水平。

近日,金風科技董秘在回復投資者對公司訂單增速水平跟不上行業的疑慮時回復道:公司會積極參與招標投標,有信心持續提升訂單規模。

但不參與行業價格戰對金風科技來說有利也有弊,弊處在於損失了不少訂單。比如在6月中國華能雲南天馬山風電場1.39GW的風機採購項目中,儘管金風科技在業内的競標能力較強,但因投標價略高而痛失大額訂單。

這種為了利潤而沒採取低價投標的策略,或會繼續影響到金風科技未來的訂單增長和營收增速。今年上半年,金風科技外部待執行訂單總量為12953.22MW,同比下滑22.8%,15038MW的在手訂單顯著低於同期明陽智能16020MW的訂單量。

儘管金風科技近日稱今年在積極參與項目招標,隨著行業招標需求的增長,公司將持續獲得新訂單。但金風科技這種低價投標策略,預計在下半年將繼續影響訂單量增速。

隨著行業大型機組加快普及以及行業投標競爭日趨激烈,下半年行業風機投標均價或許會持續下行,對所有風電整機廠商來說都是一項不小的挑戰。哪家企業的技術更先進,成本更低,才能平衡好訂單量和利潤。從上半年3S及以上機型毛利率增長的情況來看,金風科技還是有一定的成本優勢。

綜上看,金風科技大型風機將在應對行業投標價格下降、原料成本上行的情況下,能繼續支撐起其利潤的增長。未來,金風科技需繼續加大投標能力,才能將營收提升上去。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)