9月2日,鋰礦龍頭西藏礦業(000762.SZ)發佈公告稱,公司股東藏華工貿擬減持公司的股份數量累計不超過1041.64萬股,佔公司總股本的比例不超過2.00%。

受此消息影響,9月3日,西藏礦業開盤大跌超5%,隨後持續下探至跌停。收盤價77.02元,跌幅10%,最新總市值為401.1億元。

西藏礦業擬減持的公告擾動了市場情緒,鋰電板塊多只牛股都崩了,包括西藏珠峰(600338.SH)、華友钴業(603799.SH)、西藏城投(600773.SH)紛紛跌破10%;天齊鋰業(002466.SZ)、兆新股份(002256.SZ)跌超7%。

01遭第二大股東減持

減持公告顯示,藏華工貿是西藏礦業的第二大股東,此前持股佔公司總股份的2.34%,此次清倉式減持後,或許將退出前十大股東榜單。以9月2日收盤價估算,此次藏華工貿通過減持可套現近9億元。

西藏礦業指出,藏華工貿是「無持續經營能力、無具體業務、無人員」的「三無公司」,減持係其清算方案的内容。

常規來講,企業股東減持,多數情況下可能會導致股價大幅下跌。以半導體板塊的龍頭個股為例,兆易創新(603986.SH)、韋爾股份(603501.SH)相繼被大股東減持,近期股價基本呈下跌狀態。那麽,西藏礦業在高價位時被減持,會影響市場追漲的信心嗎?

02 業績扭虧為盈 年内股價暴漲近5倍

總所周知,近兩年新能源板塊、鋰礦概念板塊持續火熱。身處熱門賽道的西藏礦業股價一路高歌猛進。9月2日,西藏礦業盤中一度觸及漲停,從年初迄今已累計漲幅493%,近一年股價更是漲了近7倍,總市值突破400億元,成為名副其實的大牛股。

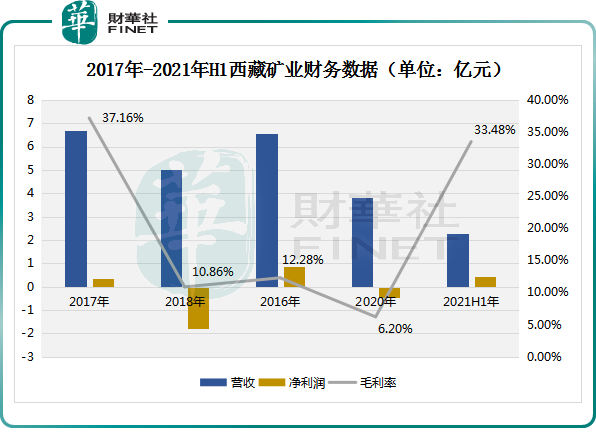

筆者認為,支撐西藏礦業股價上漲有三個因素。一是2021年業績爆發。今年上半年,該企業實現營收2.26億元,同比增長59.74%;淨利潤為4251.43萬元,而去年同期虧損3209.53萬元,同比增長232.46%,扭虧為盈;毛利率提升至33.48%,而去年同期為9.84%,同比增加23.64個百分點,盈利能力大大提升。

二是鋰電行業高景氣。受下遊需求拉動,而供給端受限影響,上遊材料碳酸鋰需求、價格一路飙升,行業景氣度高漲。

三是面對稀缺的鋰礦資源,西藏礦業擁有紮佈耶鹽湖的獨家開採權,這是西藏礦業最核心的競爭力。

資料顯示,西藏紮佈耶鹽湖是世界第三大、亞洲第一大鋰礦鹽湖,已探明的鋰儲量為184.10萬噸,是富含鋰、硼、鉀固、液並存的特種綜合性大型鹽湖礦床,鹵水含鋰濃度為970mg/L,僅次於智利阿塔卡瑪鹽湖。目前紮佈耶鹽湖鋰精礦的年產能約5000噸。根據計劃,西藏礦業2021年西藏紮佈耶鋰精礦年產能挑戰為7000噸。

此外,據西藏礦業稱,公司碳酸鋰項目成本比國内其他鹽湖成本低20%,比鋰礦提取價格低50%-70%左右,成本優勢明顯,按1/3可採比計算,資源潛在價值達1500億元。

由此,西藏礦業潛在估值被市場挖掘,成了投資者眼中的「香饽饽」。

03收到深交所關注函

9月2日西藏礦業發佈減持公告,同時也招來了深交所下發的關注函。其中,關注函提出,8月19日,西藏礦業《股票交易異常波動的公告》中表述是否真實、準確和完整,要求做出申明。

此外,關注函還要求結合萬噸電池級碳酸鋰項目與非公開發行紮佈耶二期項目的關係,說明碳酸鋰項目是否能夠按期建成與達產,是否存在無法按期建成與達產的風險。

根據8月26日公告,西藏礦業擬實施紮佈耶鹽湖綠色綜合開發利用萬噸電池級碳酸鋰項目,二期項目投資金額為19.99億元。該項目技術方案採用膜法聯合工藝+配套光熱/光伏聯產,有望實現國内鹽湖提鋰最低成本。

該項目擬增加電池級碳酸鋰9600噸/年、工業級碳酸鋰2400噸/年、氯化鉀15.6萬噸/年、铷铯混鹽200噸/年。計劃2023 年7月30日建成,2023年9 月30日運行投產。

截至目前,西藏礦業尚未對深交所問詢函作出回復。

結語:

作為一家資源性企業,資源即核心競爭力。從這個角度來看,西藏礦業優勢還是很明顯的。

國盛證券認為,中長期西藏礦業鋰資源「内循環」保供具備戰略重要性,將成為紮佈耶鹽湖開發與西藏鹽湖開發整合龍頭。

按照這個邏輯,隨著西藏紮佈耶鹽湖潛力的逐漸釋放,西藏礦業業績有望再創新高。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)