2021年1月21日,廣聯達(002410.SZ)的股價(文中均指前復權股價)一舉達到了92.25元/股,創下上市以來的新高。然而,巅峰過後,該股開始了大幅下跌,至今一直表現疲軟。

9月2日,該公司的股價高開4.86%,盤中更是一度飙漲了9.59%,只是隨後出現回落。截至收盤,廣聯達最終上漲5.6%,報收61.88元/股,全天的成交量放大至10.41億元,最新總市值為734.78億元。

而廣聯達的股價之所以會突然有所表現,主要和一則回購消息有關。

廣聯達抛出回購計劃

9月1日,廣聯達發佈公告稱,擬以自有資金通過集中競價的方式回購部分公司股份用於股權激勵或員工持股計劃。

此次回購的資金總額不低於人民幣8億元(含)且不超過人民幣10億元(含),回購價格不超過人民幣80元/股(含)。

若按回購價格和回購金額上限測算,預計可回購股數約1250萬股,佔公司股份總數的1.05%。

值得一提的是,2021年實施回購的上市公司不少,其中格力電器、中國平安、美的集團等公司更是推出了超級回購計劃。

雖然公告顯示廣聯達回購的目的是為了進一步完善公司長效激勵機制,充分調動公司管理人員及核心團隊的工作積極性,推進公司的長遠發展,但這筆回購卻實實在在的起到了刺激股價的作用。

與格力電器、美的集團等公司相比,廣聯達這次的回購算是比較超值。

上市後飙漲近19倍的超級牛股

值得注意的是,雖然近期廣聯達的股價表現比較弱,但是如果從更長的週期來看,該公司其實是一只超級牛股。經統計,自2010年5月上市至今的11年多時間里,廣聯達的股價已經累漲了接近19倍。

在股價上漲的同時,該公司的業務邊界也在持續拓展。

數字造價業務是廣聯達最核心的業務,也是最成熟的業務,於2021年上半年貢獻了78.11%的營收和89.06%的利潤,毛利率高達95.07%。

所謂的數字造價業務板塊主要為建設工程造價提供工具類軟件產品及數據服務,包括工程計價業務線、工程算量業務線和工程信息業務線等,主要圍繞建設項目招投標、施工、結算過程中的造價管理工作,通過先進的軟件產品、專業咨詢及服務,實現建設項目基於BIM模型的計量、對量、詢價、計價、招/投標文件編制、電子評標、數據積累、指標分析、施工進度統計及審核。

2013年,該公司正式發佈雲戰略,商業模式由銷售軟件逐步轉向提供服務的SaaS服務。2015年成功發版首款雲計價產品,是國内首款平台型造價產品,輔助用戶完成概算、預算、結算階段的數據編制、審核、積累、分析和挖掘再利用等工作。

完成雲化轉型也是數字造價業務板塊近幾年最主要的任務。

截至2020年底,數字造價業務累計25個地區進入雲轉型,僅剩江蘇、浙江、福建、安徽四個地區未進入全面雲轉型,已經取得了比較不錯的成績。

在數字造價業務外,該公司於2014年切入了數字施工業務,於2021年上半年,這項業務貢獻了14.81%的收入和10.94%的利潤,毛利率為61.59%。

數字施工業務板塊也是廣聯達重點突破的成長業務,主要聚焦工程項目建造過程,通過「平台+組件」的模式,為施工企業提供平台化解決方案以及軟硬件產品銷售。

截至2020年末,數字施工項目級產品累計服務項目數3.8萬個,累計服務客戶3400家;2020年新增項目數1.5萬個,新增客戶1700家。

另外,該上市公司還有兩個業務板塊分别是創新業務單元及海外業務,其中的數字設計業務也是廣聯達重點關注的。

據悉,為了培育這項業務,該公司主要採取了内部自研+外延並購的方式。

9月,廣聯達自研的施工建模設計軟件BIMMAKE在中國數字建築峰會2020正式對外發佈,全年新增用戶3萬多名用戶。此外,該公司通過收購Progman Oy公司、鴻業科技等,進一步完善在數字設計領域的佈局。

隨著業務邊界的拓展,該公司的營收也在持續增長,2011年僅為7.44億元,2020年已經增長到了40.05億元,今年上半年則是21.78億元,同比增長了35.36%。

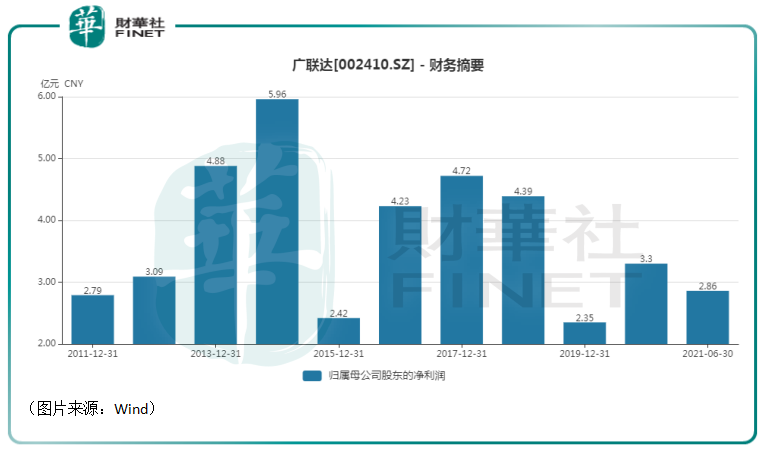

不過,廣聯達的歸母淨利潤的表現卻有所起伏,2019年僅為2.35億元,大幅下滑。而在2021年上半年,該公司實現歸母淨利潤2.86億元,同比增長119.95%,呈現出了一些復甦的勢頭。

公司未來前景如何?

展望未來,身為國内最大的工程造價軟件企業,廣聯達的前景如何?

首先要明確的一點是,廣聯達早期的營業收入與建築業新開工面積有較為緊密的聯繫,公司在2013年提出轉型戰略,在2015年經歷了外部行業低景氣、内部投入加大多重因素影響,業績顯著下降後,公司業績開始保持穩健增長,顯示出與建築業整體新開工面積相關性減弱的趨勢。

而住建部數據顯示,2019年,全國工程設計企業數量為21327個,設計人員數量達到102.5萬人。根據國元證券研究人員的測算,到2025年,建築行業設計類軟件的市場規模有望達到百億。其中,二維設計類軟件(2D CAD等)的市場空間有望達到22億元,三維設計類軟件(3D CAD、Revit、BIM等)的市場空間有望達到88億元。

但是,目前,建築設計軟件主要被Autodesk等海外企業壟斷,隨著軟件正版化等政策的持續推進,廣聯達等國内廠商陸續研發出具備自主知識產權的產品,有望在設計業務的數字化浪潮中充分受益。

此外,國元證券研究人員認為,數字施工業務是全新的藍海市場,市場空間有望達到千億水平。廣聯達目前在這個領域已經佈局了好幾年,後續也有望憑借先發優勢獲得更多市場份額。

作者:雲知風起

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)