短短兩天,600億大牛股接連發佈兩則擴產公告。

9月1日,天華超淨(300390.SZ)發佈公告稱,擬投建江安縣年產5萬噸新能源鋰電材料項目,進一步擴大電池級氫氧化鋰產能,預計總投資約23億元。第一期項目計劃於2022年底建成竣工,第二期項目計劃於2024年6月30日前建成竣工。

9月2日,天華超淨再度發佈擴產計劃,稱公司擬分别投建年產6萬噸電池級氫氧化鋰生產線及年產5萬噸新能源鋰電材料項目。項目預計總投資25億元。項目分兩期建設,每期建設3萬噸電池級氫氧化鋰生產規模。預計啓動時間為2022年第二季度,2024年12月底前兩期全部建成竣工投產。

也就是說,兩大擴產項目天華超淨合計投資48億元,到2024年,天華超淨預計新增11萬噸電池級氫氧化鋰產能。

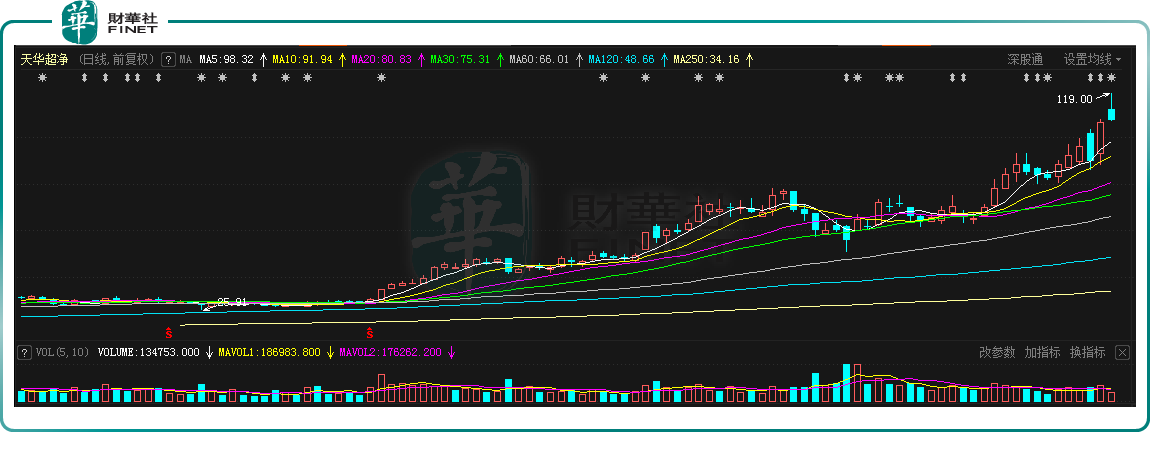

兩則重磅消息讓股友沸騰。近一年,天華超淨似乎已成為了投資者眼中的「香饽饽」,股價屢創新高。自年初迄今,天華超淨股價累計暴漲335%,近一年累計漲幅達530%。

9月2日,天華超淨盤中一度漲20%,封上漲停板,收盤價106.5元,漲幅高達18.65%,總市值達620.8億元。9月3日,天華超淨開盤漲幅達5%,截至發稿,股價為108.21元,換手率3.85%。

天華超淨為何備受資本青睐,背後的投資邏輯是什麽?接連加碼擴產,其有望成為下一位行業新星?

01 接連踩中風口 業績迎來爆發式增長

據了解,天華超淨傳統主營業務為防靜電超淨技術產品的生產和銷售,於2014年上市;2015年,收購宇壽醫療,拓展至醫療器械領域;2018年,與寧德時代等五家公司成立天宜鋰業生產氫氧化鋰,正式涉足鋰電行業。

2020年天華超淨再次出手,收購天宜鋰業的股權,共持有68%股權,成為其控股股東。至此,天華超淨形成了防靜電產品、醫療器械產品,以及鋰電材料「三足鼎立」的業務形式。

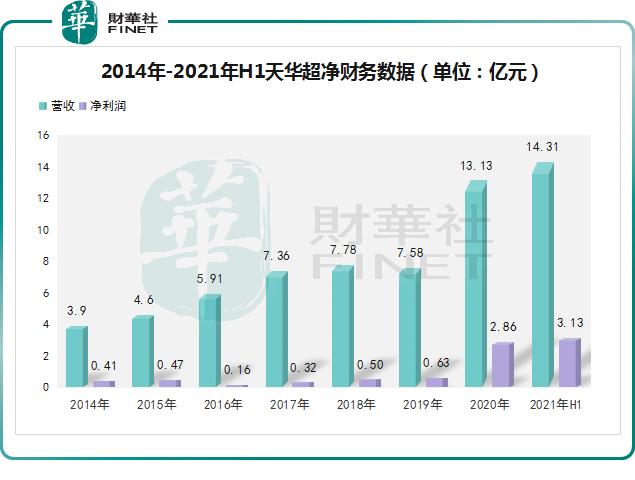

如上圖所示,天華超淨上市後的幾年里營收穩定上升,但增速較緩,甚至在2019年出現下滑。

2020年,天華超淨的業績迎來拐點,實現營收13.13億元,同比增長73.21%,淨利潤2.86億元,同比增長高達326.47%。

進入2021年,天華超淨的業績更是迎來爆發式增長,上半年實現營收14.31億元,同比增長87.86%,已超過2020年全年的收入,甚相當於2018年與2019年營收之和。利潤亦是如此,上半年達3.13億元,同比增長66.57%,幾乎等於前兩年淨利之和。

那麽,天華超淨業績因何出現反轉?

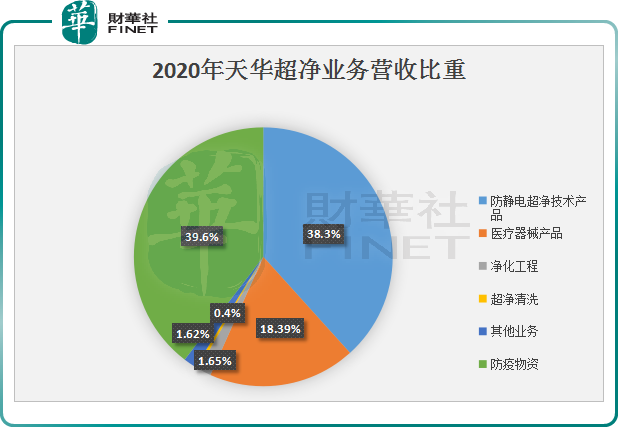

財報顯示,2019年之前,防靜電超淨技術產品是天華超淨的主營業務,比重達近7成。2020年,天華超淨醫療器械產品營收比重為58%,首次超過防靜電超淨技術產品的42%。

筆者注意到,2020年天華超淨的營收額增加5.55億元。而2020年天華超淨新增的防疫產品營收達5.20億元,佔總營收比重達39.61%。也就是說,2020年,天華超淨94%的收入增額來自防疫產品。

隨著國内疫情的有效控制,市場需求減少,天華超淨防疫業務收入也隨之減少。然而,進入2021年,天華超淨鋰電材料產品——氫氧化鋰開始放量,逐漸成為天華超淨業績增長的主力。

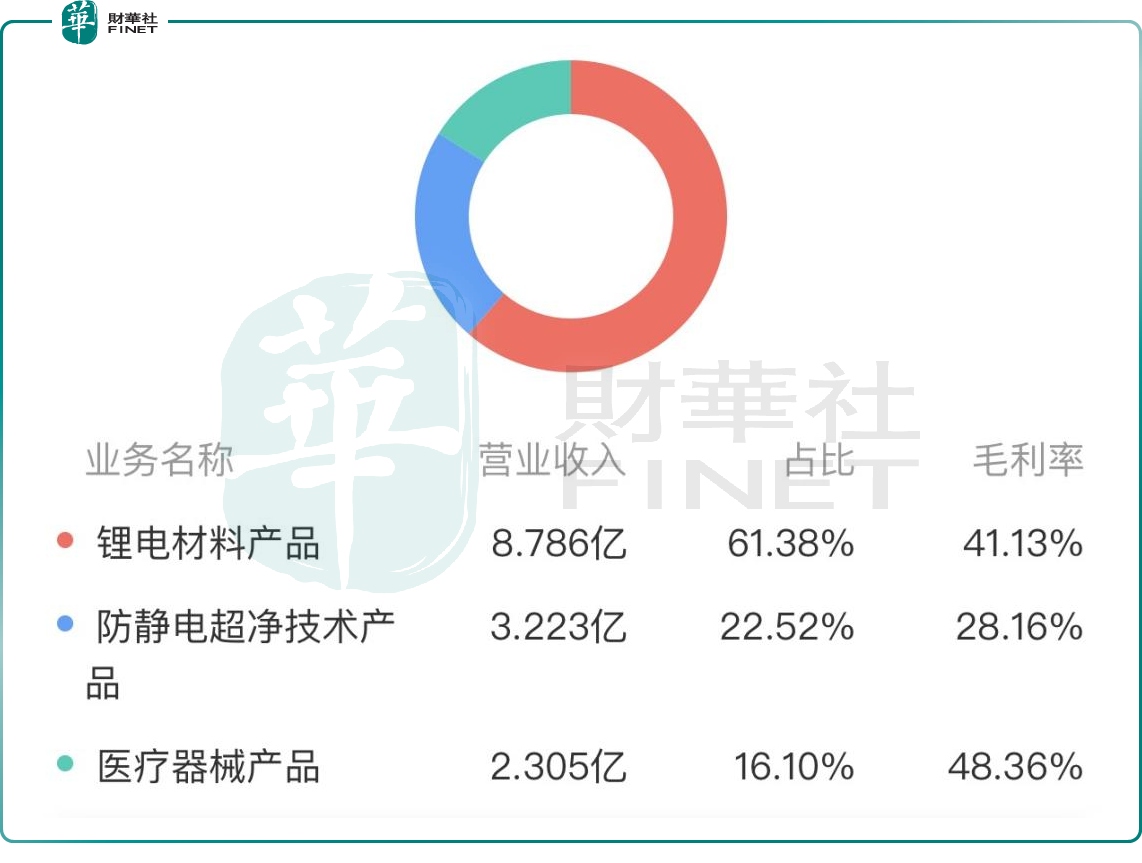

在今年上半年的營收板塊中,鋰電材料產品快速增長,營收8.79億元,比重高達61.38%;防靜電超淨技術產品營收3.22億元,佔比22.52%;醫療器械產品營收2.3億元,佔比16.1%。

毛利率方面,2021年上半年天華超淨整體毛利率已從2019年的29.71%增加至39.37%,漲勢相當明顯,盈利能力進一步增強。

天華超淨表示,2021年上半年業績增長的驅動因素主要是:氫氧化鋰並表帶來較大貢獻;宇壽醫療注射器產品海内外業務訂單增加,銷售規模擴大;傳統業務——防靜電超淨技術產品保持穩定增長。

02搭上鋰電行業的「快班車」

天華超淨表示,未來天華超淨將及時跟進新能源鋰電材料行業、醫療器械行業和電子信息行業政策,緊跟行業形勢變化和客戶需求,加大三大業務版塊的市場開拓力度。

「沾鋰即漲」似乎已經成了「真香」現場。但天華超淨作為一個「跨界選手」,2018年才涉足鋰電領域,真的有這麽簡單嗎?

隨著新能源汽車銷量呈爆發式增長,上遊鋰電材料的需求、價格隨之上漲。據SMM現貨報價顯示,截止9月1日,國產電池級氫氧化鋰均價已從年初7.3萬元/噸漲至12.2萬元/噸,漲幅達149%。

華西證券預測,鋰輝石精礦供應緊張的情況應該會持續到2022年。中長期鋰電池前景向好,未來鹽湖提鋰概念或鋰礦等相關概念股都值得期待。

廣發證券指出,氫氧化鋰供需關係緊張,價格有望進入上行通道,隨著下半年產能擴張加速,天華超淨業績確定性進一步提高。

03 未來的預期?

很顯然,天華超淨已經將氫氧化鋰作為未來業績主要盈利增長點。在目前已形成贛鋒鋰業、天齊鋰業「雙寡頭」的鋰電池材料領域,「半路出家」的天華超淨有何競爭優勢?

對於鋰電材料企業而言,掌握上遊資源、明確產能擴張、綁定下遊頭部客戶是最重要的三大核心競爭要素。

礦源方面,2019年底,天宜鋰業便已開始佈局。天宜鋰業與Pilbara、AMG、AVZ已分别簽訂承銷協議,2021年有14.5-17.5萬噸的供應量,2022有21.5-24.5萬噸的供應量,從2023年起,有41.5萬噸/年優質礦資源供應量。

產能方面,目前,天華超淨一期項目2萬噸產能已達設計規模;二期項目的計劃產能為年產2.5萬噸電池級氫氧化鋰,力爭在2021年第四季度完成項目建設。若能按照計劃完成,2022天華超淨電池級氫氧化鋰產能將達4.5萬噸/年。

再加上近期兩則擴產11萬噸產能的計劃,到2024年,天華超淨電池級氫氧化鋰產能有望超15萬噸。從目前已披露的國内鋰鹽企業氫氧化鋰產能規劃看,僅次於行業龍頭贛鋒鋰業。

客戶方面,天華超淨與寧德時代進行深度捆綁,寧德時代會優先向子公司天宜鋰業採購氫氧化鋰產品。此外,天華超淨已逐步與產業鏈下遊客戶建立了良好的合作關係,包括容百科技、萬向資源、時代必諾、永太科技等。

從目前來看,天華超淨已打通前述三要素,後續天華超淨在市場的表現又會如何?我們將持續關注!

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)