9月1日,有「第三代半導體龍頭」之稱的三安光電(600703.SH)低開6.28%,盤中更是一度大跌近10%,雖然此後跌幅有所收窄,但是截至收盤,該股還是下跌了6.66%,收於33.89元/股,全天成交量放大至64.47億元,最新總市值約為1518億元。

從消息面來看,該公司的股價暴跌受到了第三代半導體板塊整體下挫的影響,但更主要的則和一則減持的消息有關。

大基金擬再度減持近9000萬股

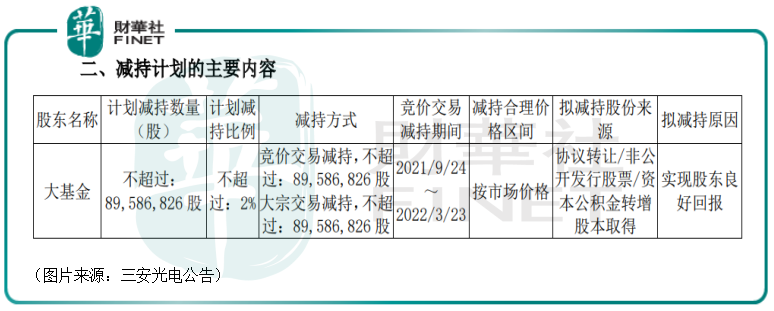

8月31日,三安光電發佈公告稱,國家集成電路產業投資基金股份有限公司(以下簡稱「大基金」)自披露該減持計劃公告日起15個交易日後的6個月内,擬採取集中競價交易和/或大宗交易方式減持股份數量不超過公司股份總數2%,即8958.68萬股。

據悉,截至公告披露日,大基金持有三安光電股票3.79億股,約佔公司總股本的8.5%。這也就是說,此次大基金準備減持的股份佔所持股份的比例接近了25%。

事實上,在去年的6月13日,大基金也曾披露過減持計劃,當時減持的數量是8156.85萬股,減持比例為1.82%。

而結合股價表現來看,雖然近期股價有所下跌,但整體是一個曲折向上的趨勢,如果從2019年5月20日的階段性低點算起,其股價至今已經累漲了255.99%。

大基金自2015年入股以來,還是大有收貨的。關於以上兩次減持,大基金給出的理由也都是實現股東良好回報。

值得一提的是,除了三安光電之外,包括瑞芯微、太極實業、國科微在内的多家集成電路概念股均在2021年遭到了大基金的減持,其中絕大部分公司的股價也都在披露減持公告的次日遭遇下跌。

不過,大基金減持並不代表不看好公司未來的經營發展。

從目的來看,當初大基金入股是為了扶持相關公司的發展,如今取得一些成績之後,大基金逐漸退出其實可以釋放更多的資金進行下一輪的投資和扶持。

此次大基金減持三安光電亦是如此。

多年發展已成雙料龍頭

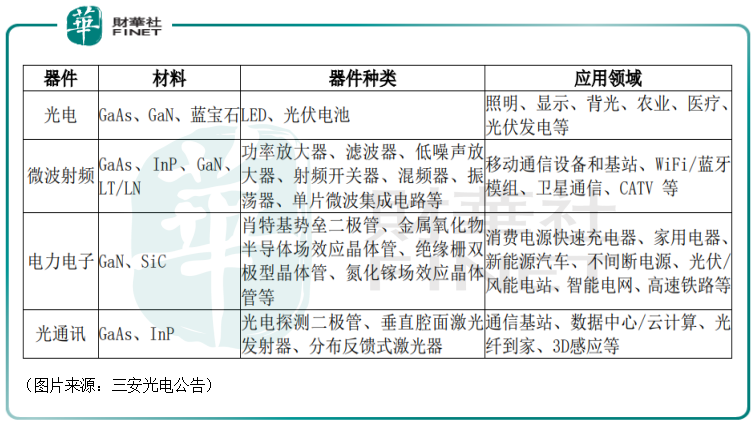

回顧發展歷程,三安光電於2000年成立,並在2008年通過借殼的方式成功登陸了A股市場。多年發展後,該公司現在主要從事化合物半導體材料與器件的研發與應用,以砷化物、氮化物、磷化物及碳化矽等化合物半導體新材料所涉及的外延片、芯片為核心主業,主要使用材料及相關應用領域如下表:

據悉,該公司所從事化合物半導體所涉及的部分核心原材料、外延片生長和芯片制造,是產業鏈的核心環節,也是附加值高的環節,屬於技術、資本密集型的產業。

而現在的三安光電不僅是LED芯片領域龍頭,同時也是國内產銷規模首位的化合物半導體生產企業,人送外號「第三代半導體龍頭」。

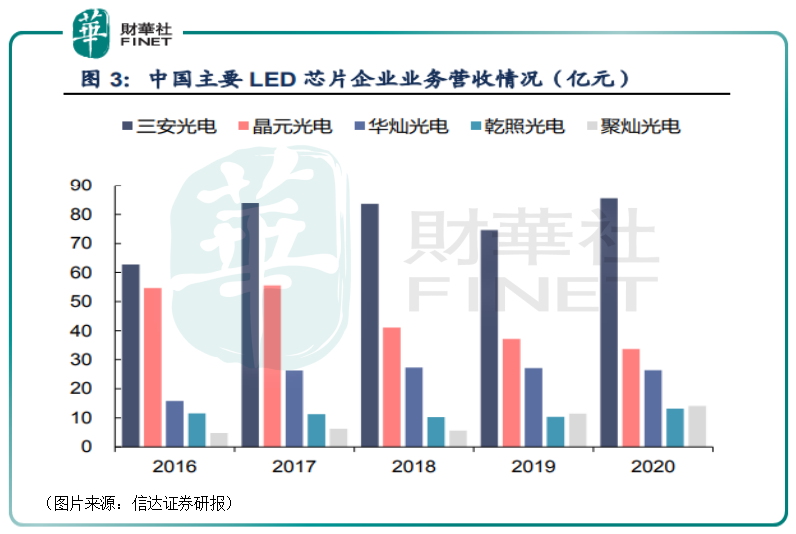

近些年來,該公司的業績有些起伏,但是總的來看,相較於其他LED芯片企業來說,三安光電的營收、歸母淨利潤規模在行業内具有絕對優勢,且差距仍在不斷擴大。

2020年,該公司實現營收84.54億元,同比增長13.32%,實現歸母淨利潤10.16億元,同比下降21.73%,遠超其他同行。

而受益於行業持續復蘇,三安光電在2021年上半年實現營收61.14億元,同比增長71.38%,實現歸母淨利潤8.84億元,同比增長39.18%。

而其子公司三安集成發力化合物半導體業務,近幾年業績增速更是迅猛。

數據顯示,三安集成的營收從2017年的2594.05萬元快速增長到了2020年的9.74億元,年均復合增速高達200%以上。

同時,化合物半導體業務收入佔公司總營收比例也快速攀升,由最初的不足1%提升至2020年的11.4%。

實際上,在三安光電近些年的發展中,大基金的入股也起到了相當大的作用。例如,當初大基金入股三安光電,很大程度上是為了支持該公司III—V族化合物半導體集成電路生產線的建設。

從三安集成的業績表現來看,當時的目標完成得不錯。

三安光電前景如何?

展望未來,已是雙料龍頭的三安光電前景又當如何?

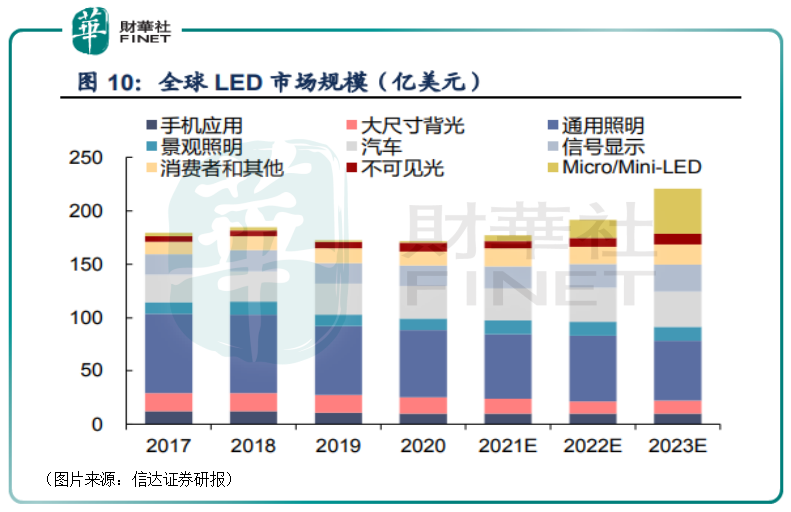

根據LED inside的數據,2018年全球LED市場規模約為184.73億美元。LED通用照明的普及率自2012年來不斷提升,2018年我國的滲透率已達70%。通用照明對LED市場的驅動力將逐漸下降,但隨著Micro/Mini LED和汽車顯示的快速增長,2020年後LED市場規模有望再度恢復增長,預計到2023年將達到220億美元。

這也就是說,未來LED市場增長的主要驅動力是Micro/Mini LED和汽車顯示。

而在這些領域,三安光電都已經早早進行了佈局。

據悉,2018年,該公司與三星達成戰略合作,雙方將在Micro LED領域進行合作。三安的Mini/Micro LED已成功供貨三星,成為了其首要供應商。同時,公司與TCL華星成立聯合實驗室推進Micro LED的技術研發及產業化落地。

在化合物半導體領域,三安光電也進行了全面佈局。

半導體根據發展時間先後可分為三代。第一代半導體主要是矽材料,目前主要用於集成電路中,第二代半導體包括砷化镓、磷化铟等,其主要有發光和高頻兩種特性,因此可以用於發光LED和射頻器件制造,所謂的第三代半導體包括碳化矽、氮化镓、氮化鋁等,與第二代半導體矽材料相比,具有更大的禁帶寬度(>3eV),一般也被稱為寬禁帶半導體材料。

目前,在射頻通訊領域,三安光電主要佈局了碳化矽基氮化镓、砷化镓和SAW濾波器等產品,主要應用於基站射頻、手機射頻前端和激光器;在電力電子領域,該公司已經擁有從襯底到產品的碳化矽制造能力以及矽基氮化镓代工能力。

而隨著下遊5G技術及新能源車不斷應用和滲透,具有特殊性能優勢的第二、三代半導體將有望迎來爆發,三安光電也將受益於這一趨勢。

長期來看,三安光電的前景還是值得期待的,但是該公司的股價近期正處於大幅調整的狀態,這一點也需要投資者注意。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)