我國物業管理行業黃金十年正拉開序幕,作為國内深耕城市全場景生活服務領域最成功的大型物管企業之一,世茂服務(00873.HK)日益增強的綜合實力有目共睹。

今年上半年,世茂服務經營業績迅猛增長,各項業務全面開花。期内實現營收42.34億元,同比增長170.6%;歸母淨利潤5.78億元,同比增長135.6%。公司半年度的營收,達到2019年全年的1.7倍,2020年全年的84.24%。

報告期内,公司在管建築面積達1.75億平米,同比增長104.2%,業務範圍覆蓋至全國29個省直轄市和自治區。

世茂服務有豐富的業務組合,主要有物業管理服務、社區增值服務及非業主增值服務。

得益於優質的服務和強大的品牌實力,世茂服務2019年底才開始培育的第三方競標外拓能力迅速增強,成功晉升行業第一梯隊。加之公司對外收購標的後優異的一體化整合能力,成為世茂服務能實現提速的驅動力。

上半年,世茂服務憑借標準化的市場拓展能力和端對端的產品體係,成功中標了溫州大公館、中央民族大學(豐台小區)、成都地鐵2號線等多個優質標的,新增第三方競標外拓面積達2710萬平方米,較2020年全年增長15.3%。

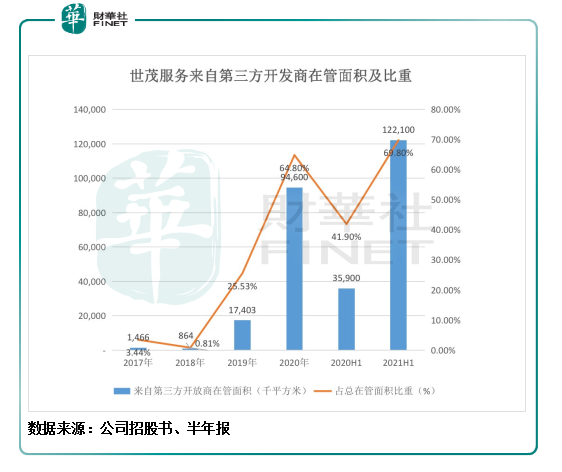

此外,公司上半年新收購兩間標的公司,進一步拓寬了公司在管建築面積。期内,公司來自第三方開發商在管面積達1.22億平方米,同比飙升240.1%,佔總在管面積比重提升至69.8%。

市場化拓展能力是判斷物管公司品牌力、產品力和服務力的標尺,是企業核心競爭力的綜合體現。在強大的外拓能力下,世茂服務未來將斬獲更廣泛且優質的物業項目,從而進一步增厚公司盈利水平。

7月,知名投行匯豐和野村研報指出,世茂服務第三方市場拓展能力強勁,分别調升公司目標價14.3%及50%。

近年來社區增值服務為物管企業增加營收來源和增強盈利能力帶來巨大的想象空間,社區增值服務有望成為行業利潤的主力軍。

世茂服務成功拓展多種業態增值服務,除了住宅項目還涉足醫院和學校等非住宅項目。公司業務規模持續爆發,為開辟多元且豐富的社區增值服務創造了基礎。

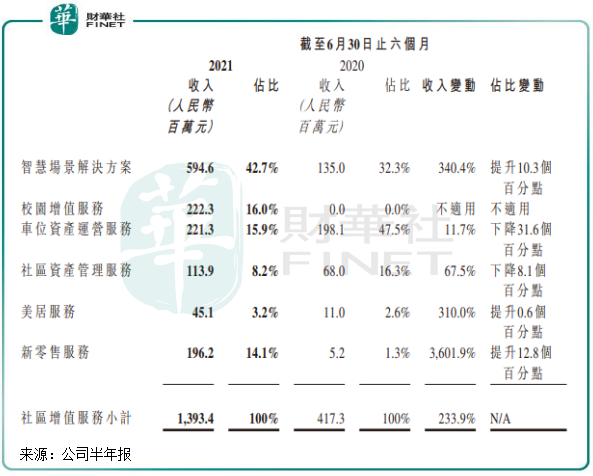

期内,公司智慧場景解決方案、美居服務、新零售服務、社區資產管理服務等業務收入大幅增長,帶動公司社區增值服務業務實現營收13.93億元,同比增長233.9%,同時佔總收入比重躍升至32.9%,較去年同期提升6.25個百分點。這個比重,在hth登录入口网页物管板塊位居前列。

在積極響應國家政策的同時,世茂服務圍繞用戶需求,在多元增值服務領域佈局養老服務賽道。近日,公司與椿熙堂達成合作協議,進軍居家養老服務。

相信隨著公司未來擁有高毛利率的社區增值服務業態進一步拓寬,將助力公司整體盈利能力不斷邁上新台階。

今年上半年,世茂服務分别收購了深圳深兄和金沙田,成功佈局城鄉和市政環衛領域,錨定大灣區和長三角這兩個全國經濟最發達的區域,快速構建起城市服務綜合能力。

深圳深兄和金沙田的在管項目與世茂服務的區域重合度高,有較高的戰略協同度。入局城市服務新賽道後,將有效提升世茂服務在城市服務產業鏈條内的話語權,增強成本集約、上下遊的競爭能力。

此外,城市服務業務的探索,是世茂服務定位「中國領先的城市全場景生活服務商」不可或缺的一部分,為下一步城市服務板塊的快速提升和發展奠定了非常好的基礎。

上半年,公司城市服務板塊收入達1.34億元。隨著未來公司進一步完善「1+1+X」業務體係,優化服務產業全鏈條價值,未來城市服務板塊有望帶來更可觀的價值。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)