創業板有一寶,寧德時代當之無愧,這塊寶挑起新能源汽車產業鏈的大梁,承上啓下,深受下遊車企的簇擁,同時又與上遊原材料端建立緊密的合作關係,還進軍海外,試圖把全球有利於新能源、儲能的原始優質資源圈起來,賦能給國内。

2021年8月25日晚間,寧德時代發佈半年報,劍拔出鞘,先露一半。

寧德時代在新能源江湖闖蕩這麽久了,我們來看看,這把劍鋒芒幾何。

營收方面,寧德時代上半年營業收入為440.75億元,同比增長134.07%;歸母淨利潤為44.84億元,同比增長131.45%;扣非後的歸母淨利潤為39.18億元,同比增長184.64%。

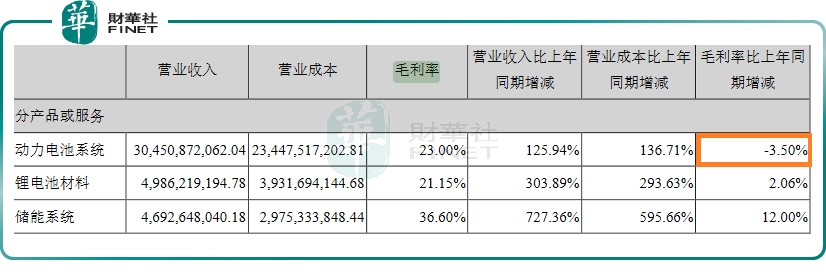

在營收結構中,動力電池仍然是寧德時代的主要收入來源,上半年動力電池貢獻的收入為304.5億元,同比增長125.94%,在總收入中佔比69%;

第二大板塊——鋰電池材料收入49.86億元,同比增速達到303.89%,在總收入中佔比11.32%。

第三大板塊——儲能方面成為其新的業績亮點,報告期内儲能方面貢獻的收入為46.93億元,同比增長727.36%,在總收入中佔比10.65%。

相對於如日中天的鋰電池,儲能業務旭日初升,未來大有可為,關於儲能的潛力,寧德時代創始人曾毓群就曾表示,寧德時代不僅僅是做電池的,儲能也是重頭戲。

近期國家發改委為支持儲能發展,接二連三的發佈相關政策,儲能在清潔能源發電崛起的過程中在發電側扮演不可或缺的作用,毫無疑問,儲能的前景是明朗的,市場紅利是巨大的,儲能也將成為寧德時代未來業績增長的一大期待。

在2020年報中,寧德時代的營收結構是:動力電池佔比78.35%;其次是鋰電池材料佔比是6.81%;最後是儲能係統,佔比3.86%。如今,有了細微的變化,動力電池在營收結構中佔比下滑的原因並不是市佔率降低引起的,而是因其儲能與鋰電材料的業務發展過於迅猛。

從銷售地域來看,寧德時代來自境内和境外的營業收入分别為338.74億元和102億元,境内收入同比下降1.77%,境外收入同比增長5.19%。

境外收入的增長是由於寧德時代積極拓展海外市場的結果。新能源汽車的主戰場集中在中日韓、歐洲、美國這三大地區。德係車、美係車、日係車也都在積極轉型到新能源賽道,對動力電池的需求前景是確定的,只是向誰買的問題,寧德時代在與海外電池巨頭LG、三星、松下競爭過程中如果能夠站穩腳跟,海外市場也將成為其未來盈利的一個增長點。

毛利率方面,值得警惕的是,報告期内寧德時代的動力電池板塊的毛利率為23.00% 出現下滑,相比去年同期下降了3.50%。

研發支出方面,2021年上半年寧德時代的研發方面的費用為27.94億元,去年同期這一數字為12.98億元,翻了一番多,這也符合高速發展時期的科技公司的特徵——研發的高投入,寧德時代一直在引領著動力電池的發展方向,從三元高鎳鋰電,到磷酸鐵鋰電池,再到固態電池,再到最近的鈉離子電池,每一項技術背後都需要大量的技術人才隊伍做支撐。

現金流方面,寧德時代報告期内的貨幣資金為746.86億元,相比2020年底的684.24億元,增多了62億,經營活動產生的現金流量淨額為257.42億元,比去年同期的58.27億元,增多了近200億元。這是業務規模擴大,收到貨款增加的自然現象。

可以看出,寧德時代的現金流是充沛穩健的,但寧德時代並不是一家「小富即安」的公司,相對於急需擴建的產能,目前賬上的資金仍然有些乏力,因此後來抛出582億的定增計劃。

這次大額的定增計劃,釋放的一個明顯的信號就是寧德時代的產能依然不夠用。

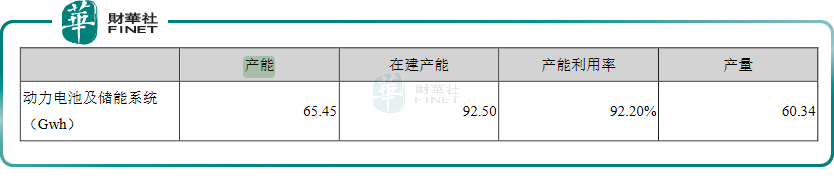

產能方面,2021 年上半年現存產能為65.45Gwh,在建產能是92.5Gwh,產能利用率為92%。在建產能大於現存產能這說明寧德時代正處於高速發展階段。可以想象,當在建產能完工後,寧德時代的業績又會呈現多少比例的增長。這里有個大的前提是,在建產能完工後不擔心沒有銷路,因為寧德時代被下遊汽車催貨是家常便飯,動力電池的緊俏是可想而知的,出現滞銷的可能性微乎其微,因此,我們可以把產能與未來的銷量掛鈎。

其實,國内外的動力電池廠商們的競爭目前已經集中在產能方面,電池方面的本身的使用性能的差距已經縮小到可以忽略不計,通俗來說,貨都差不多,都可以滿足下遊車企的使用需求,誰的產能多,誰就賣的多,會吸引更多的客戶過來,賺取更多的錢,再去投建更多的產能,這是一個良性的循環機制。

橫看豎看,寧德時代的中報業績雖不敢說是完美,卻也是可圈可點的,加之身處熱門的新能源賽道,又是鋰電市佔率全球第一的位置,毫無疑問是對得起「創業板一哥」這個稱謂的,然而為啥卻在報告期内遭遇到股東的減持,這似乎是個矛盾點。

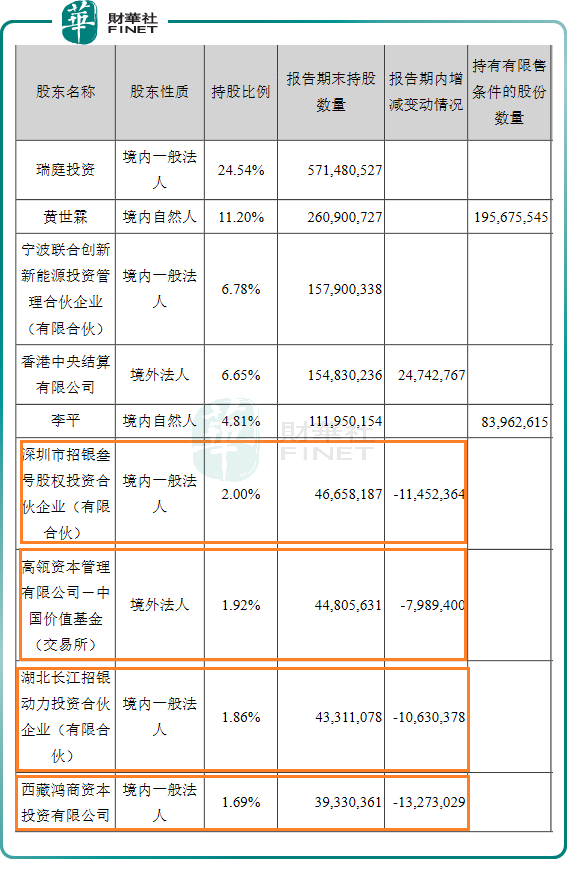

報告期内前十大股東中有四家發生了減持,分别是西藏鴻商資本減持1300萬多股,深圳招銀減持1100萬多股,長江招銀減持1000萬多股,高瓴資本減持持近800萬股,股東合計減持4200萬多股。

投資者們對「股東減持」一般比較敏感,甚至戴上利空的高帽子。這四家股東有個共同點那就是專門在二級市場上打獵的機構戶,專門的投資機構,而非產業投資,他們當初進場的時候就是奔著套現去,「減持套現」就是他們的歸宿,或早或晚而已。

有些人們稱其為主力資金,行為上可以參考,但不必唯主力資金馬首是瞻,他們進場的時候價格本來就很低,潛伏時間久,他們有他們的策略,普通投資者有普通投資者的策略,首先,主力資金的判斷未必是準確的,高瓴資本張磊投資教育股時的豪言壯語到後來事實打臉,這就是證據,而且他們減持不代表不看好了,有可能只是回籠一部分資金另作他用,如果是清倉,那就要提高警惕了。

這幾大股東減持的比例並算高,還對寧德時代持有大量的股份,相信未來還會出現類似的減持行為,或許是其它股東,或許還是這四家中的某個,道理同上,或為回籠資金,或是發現新的投資機會,或是為滿足業績考核(基金公司都有)。

總而言之,風吹草動,不必驚慌,若是大幅清倉,則要引起注意。

另外,結合寧德時代近期的在二級市場的表現看,其實寧德時代近來一直在500-550上下震蕩,甚至有時跌破500,遲遲未能衝破600元大關。這要震蕩多久才是個頭啊,大機構投資策略的首要考慮因素是時間成本,或許他們覺得這麽耗著等下去有點不值了,先套現一部分另作他用,不失為上策。

從這一角度看,股東減持寧德時代的原因,可能是覺得其股價已經夠高,而且震蕩時間久,不想再等了,等待的成本太高。

那麽,寧德時代的股價未來還有潛力嗎?

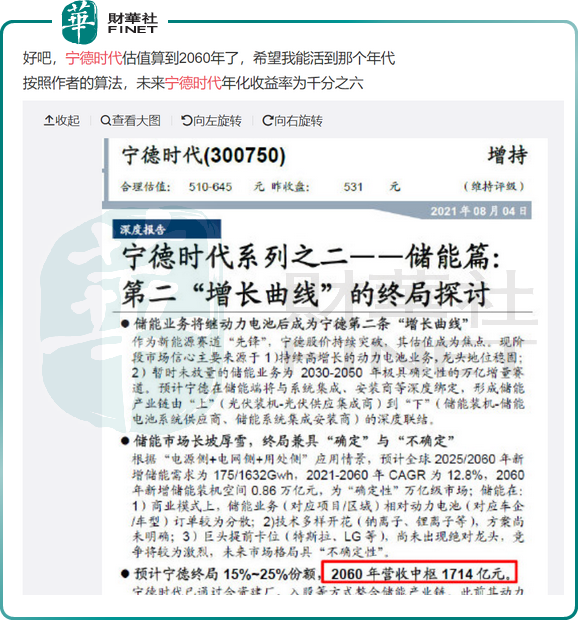

寧德時代在二級市場的估值到底是高了還是被低估、仍然存在發展空間?關於寧德時代的估值問題,一直是大家熱議的話題。之前甚至有券商分析師看到2060年的寧德時代,還對其預估。

2060確實太遙遠了,但是能夠將寧德時代聯想到如此遙遠的時刻,也是說明其對寧德時代持有非常樂觀的態度,至少敢於用量化的思維去表達,就好比大話西遊的至尊寶「愛你一萬年」。

給寧德時代估值確實是挺讓人頭疼的,因為涉及到鋰電池、儲能、鋰電材料這三大板塊未來的潛力。但是,潛力,這種抽象的名詞,量化起來就太困難。

再者,估值本身就是一件仁者見仁智者見智的事,相同的一只股,有的人認為其股價過高了,有的人則相反認為其股價還是偏低的,存在上升空間,這種分歧是非常正常的現象,正是對估值的不同看法才有交易的可操作性,試想,如果每個人的估值都是一樣的,那麽也就失去交易的動力了。

有的人是從財務業績角度去分析寧德時代在二級市場的表現,結合營收、淨利潤、市盈率、每股收益等指標看,選取貴州茅台作為對比,茅台2020年報是980億的營收,467億的淨利潤,股價2020年大部分是在1600-1700,寧德時代是2020年報是500億營收,55.83的淨利潤,股價2020年大部分是在200-300,這種對比方式有諸多缺陷,首先是行業賽道不同,再者選茅台作為參照物,這個參照物本身是不是股價有虛高的成分在?

有的人是結合未來寧德時代在新能源產業鏈上的趨勢表現,宏觀上去估算他的股價。文中提到,海外市場,儲能,定增後的產能釋放,這幾個因素未來都會讓寧德時代在產業上收獲頗豐,但是,二級市場的表現與產業上的相關性雖然有,但並不強,因為有兩種可能:

一種可能是寧德時代目前已經提前透支了未來的股價潛力,這就是泡沫了,如果是這樣,不僅不會大漲,反而會跌,因為泡沫遲早會破;

第二種可能是未來會有更多的資金認可寧德時代在鋰電、儲能方面的巨大潛力,進而加倉,那麽寧德時代還會繼續暴漲。

未來總是不確定的,但回到產業上,可以明確的是,寧德時代的劍,只露出一半,另一半還在蓄勢中。

風物長宜放眼量。重點是——你對寧德時代的看法是怎樣的?

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)