8月25日消息,工信部近期在對《關於在我國大力發展鈉離子電池的提案》的答復函中表示,將組織有關機構適時開展鈉離子電池標準制定,並在標準立項、標準報批等環節予以支持。,推動鈉離子電池的商業化發展。

受消息提振,鈉離子電池板塊早盤大幅衝高,翔豐華(300890.SZ)領漲板塊,盤中封上20CM漲停,後回落收盤漲15.24%。另外,華陽股份、中鹽化工、山東章鼓均漲停10%,板塊人氣較強。

那麽,鈉離子電池究竟是什麽「黑科技」,翔豐華又為啥如此受資金追捧?

事實上,近期鈉離子電池一直頗受關注,7月29日寧德時代召開發佈會,公佈了第一代鈉離子電池及鋰鈉混搭電池包,兌現了公司5月份做出的承諾。

鈉離子電池與鋰離子原理基本一致。本質就是電池家族的一個新品類,一個新生兒。鋰是元素周期表中最輕的金屬,是天然的充放電的介質,是最適合做電池的元素;然而對電池企業來說,鋰資源的儲量、價格不可控亦是其較為擔憂的問題。而最有可能對其形成替代的就是位於鋰元素正下方的鈉。

鈉離子電池最大優點是便宜,鈉儲量豐富,電池需求對鈉的價格構不成影響。根據中科院陳立泉院士的介紹,以磷酸鐵鋰電池作為一個對比,鐵鋰電池每wh的原材料成本是3毛4,鈉離子電池的原材料成本每瓦時是2毛6,比較便宜。

鈉離子電池的不足是能量密度較低,弱於鋰離子電池;鈉離子電池的電壓平台多在2.5V到4.2V之間,正極材料克容量多為70-130mah/g,低於鐵鋰正極140mah/g的水平,但高於鉛酸電池。

鈉離子電池的優缺點都較為明顯,體積能量密度及質量能量密度不高,限制其應用於中高端乘用車領域,而相比鉛酸電池及錳酸鋰電池,其成本優異,而能量密度、循環壽命、高低溫性能以及倍率性能均較好。

中信證券、國泰君安、華金證券報告均表示看好鈉離子電池在儲能方面的應用,認為這一技術有望在能量密度較低要求的儲能、工程機械、通信基站、兩輪車等場景實現商業化,對鋰離子電池、鉛酸電池等成熟的儲能技術形成一定的補充。

應用前景來看,廣發證券殷中樞團隊預計,2025年國内鈉離子電池潛在應用場景需求量為123 GWh,以磷酸鐵鋰電池價格計量,對應537億元左右的市場空間。

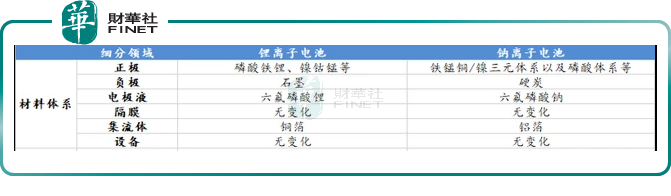

與鋰離子電池結構相同,鈉離子電池同樣主要包括正極、負極、隔膜、電解液和集流體等,但在材料選擇上存在較大差異。比如負極材料方面,現有的石墨材料改用硬碳。

而翔豐華此前在投資者互動中透露,公司已經研發高性能硬碳負極材料,目前正在相關客戶測試中,這也是今日早盤股價衝擊漲停的原因之一。

不過即便沒有蹭上熱點,翔豐華的業務發展亦是可圈可點——

1.負極的高景氣度

公司的主要營收來自鋰電負極材料。鋰電行業的高景氣度持續超預期,負極材料下遊需求迎來爆發式增長。2021 年 H1,全國動力電池裝機量為 52.5GWh,同比增長 200%。預計 2021年、2025年負極材料需求量達到 70 萬噸、200 萬噸。2020 年至 2021 年復合年均增長率超 40%。

目前公司處於負極材料供應商的第二梯隊,而且儲能、電動工具市場迅速增長,該類客戶對於負極材料品質要求不高,因此公司的中端產能市場同樣十分景氣。

受疫情影響,2020 年翔豐華營收 4.16 億元,較 2019 年下降 36%。而2021年上半年公司營業收入約 3.82 億元,同比增長約 81%,環比增長 85%。券商預計下半年營業收入將進一步迎來爆發。

2.一體化佈局降低成本

降本是負極材料行業的主旋律,石墨化在負極成本中佔比在 50%左右,目前大部分頭部的負極企業為了進一步實現降本,開始大力投資石墨化加工項目,積極佈局負極材料一體化生產。

2021 年,翔豐華將在現有 3000 噸石墨化產能的基礎上,結合自身優勢開發新一代箱式爐石墨化加工工藝,繼續推動12000 噸石墨化建設。

今年 6 月,公司發佈公告稱公司與遂寧市蓬溪縣人民政府簽署《關於建設年產能 6 萬噸高端人造石墨

負極材料一體化生產基地建設項目的投資協議書》,計劃投資約 12 億元。該項目建成投產後,公司石墨化自供比例將超過 60%。有機構預計未來公司能夠通過成本優勢搶佔更大的市場空間。

3.綁定行業巨頭

近年,翔豐華積極擴充下遊客戶,現已進入寧德時代、比亞迪、LG化學、三星 SDI、國軒高科、孚能科技、鵬輝能源、南都電源、贛鋒鋰業、多氟多等 30 多家知名公司的供應鏈,保證了公司銷量的穩定性。

結語——

翔豐華是典型的鋰電上遊供應商,公司專注於自身的負極產品,目前受益整個行業景氣度高漲,業績也逐步爆發,從今年5月份至今,公司股價漲幅已經達到60%。

同時,公司也前瞻性的佈局鈉離子負極的研發工作。隨著政策推動,未來鈉離子電池的商業化可能會步入快車道,公司有望獲得新的業績增長點,想象空間進一步打開。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)