8月25日,工業母機板塊開盤大跳水,收跌0.17%。概念股走勢分化,同花順33只概念股中,宇環數控(002903.SZ)、華東數控(002248.SZ)等14只個股上漲;創世紀(300083.SZ)、恒而達(300946.SZ)等19只個股下跌。

值得一提的是,受政策面影響,工業母機、高端芯片、新材料等領域近日熱度居高不下,

且工業母機疊加「專精特新」概念的個股更是屢屢掀起漲停潮。

個股方面,工業母機「總龍頭」華辰裝備此前三連20CM漲停,8月18日到24日累計漲幅達92.22%;專攻高端數控機床的海天精工此前亦是連續三個交易日漲停封板。

然而,股價一飛衝天後,兩只領漲股也先後「刹車鳴笛」,於24日晚間均發佈了股價異動風險警示,而華辰裝備自爆利空消息也同步引發了監管關注。

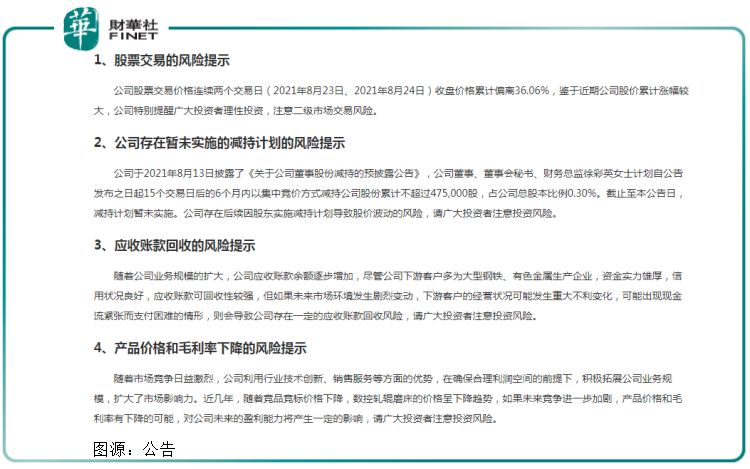

24日晚間,華辰裝備緊急發佈股價異動公告稱,公司經營上存在產品價格和毛利率下降、應收賬款回收等風險。

消息一出,二級市場熱議不斷。25日早盤,公司股價便震蕩下行,一度跌超4%,全天換手率達69.78%,收漲4.23%至45.6元/股。

對於公司而言,股價瘋漲之後,公司基本面風險也開始慢慢凸顯。

官網顯示,華辰裝成立於2007年,是精密磨削裝備研發、制造和服務為一體的綜合解決方案服務商,是國内數控軋輥磨床領域的領軍企業。

今年上半年,公司實現營收2.51億元,同比 503.48%;實現淨利潤0.64億元,同比增長 794.38%。

按產品或服務分,公司全自動數控軋輥磨床業務營收是主要的收入來源,佔總收入七成以上。報告期内,全自動數控軋輥磨床實現收入1.94億元,同比增長657.91%,但毛利率卻同比下降3.35%。

對此,公司在公告中亦提及「隨著競品競標價格下降,數控軋輥磨床的價格呈下降趨勢,如果未來競爭進一步加劇,產品價格和毛利率有下降的可能,對公司未來的盈利能力將產生一定的影響。」

同樣,利空公告還指出了應收賬款回收方面風險。華辰裝備稱,隨著公司業務規模的擴大,應收賬款餘額逐步增加,但如果未來市場環境發生劇烈變動,則會導致公司存在一定的應收賬款回收風險。

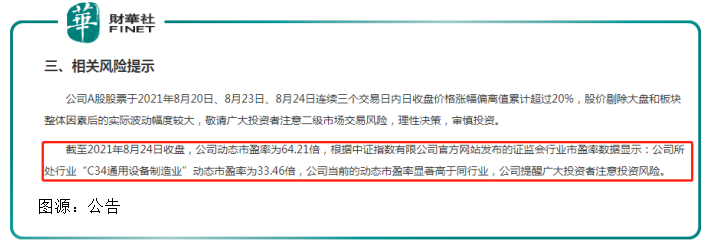

而另一家備受市場追捧的海天精工則股價異動公告中直言,該公司當前的動態市盈率顯著高於同行業,提醒廣大投資者注意投資風險。

針對股價暴漲,25日早間,深交所向華辰裝備發出關注函。關注函要求公司結合全自動數控軋輥磨床的關鍵性能指標、與同行業公司產品相比的優劣勢、在手訂單等情況,核實說明相關政策是否對公司生產經營和財務業績具有重大影響,以及近期股價波動與公司生產經營等基本面是否匹配等問題。

值得注意的是,深交所指出公司股價於8月18日-24日累計上漲92.22%,與同期創業板綜指偏離度較高,期間兩次觸及股價異常波動標準。

市場資金方面,8月至今華辰裝備總共3次登上龍虎榜。其中從24日龍虎榜數據來看,有兩家機構席位都出現了淨賣出,賣出金額合計超4000萬;而買入卻均是遊資席位。

由此可見,遊資瘋狂買入推動了股價上行,而機構在獲利後已大幅抛售離場。

儘管因短期漲幅過大,龍頭公司提示風險,但在券商看來,我國機床行業的長期前景依然樂觀。

工業母機,即數控機床,是制造機器的機器,是體現國家綜合實力的重要基礎性產業,代表了工業發展水平。我國機床產業規模大而不強,千億產值,但高端領域基本無法和國外產品競爭。

產業鏈環節上來看,上遊是基礎材料和零部件、中遊機床制造,下遊是終端應用領域,主要應用於汽車、航空航天、工業機械等。

此次國資委會議強調,對於能夠生產卡脖子精密儀器零部件的「工業母機」要加強攻關,未來有望針對數控機床產業出台配套支持政策,利好行業發展。

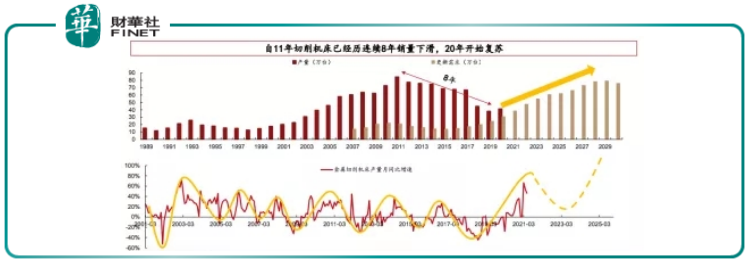

此外,工業母機具有明顯的周期性,機床替換周期一般為10年,2011年為需求最高點,2021年迎來更新替換周期。在增量替代與存量更新的趨勢下,我國機床行業需求潛力巨大。

中商產業研究院預測,2025年我國數控機床產業規模將達到4056億元。根據國家統計局數據,我國數控率從2013年的28.38%大幅提升至2020年的43%,但相較於德國、日本的81%、90%數控率水平,我國數控率仍處於較低水平,未來仍有廣闊的提升空間。

需求回升疊加政策支持,中國銀河給予數控機床板塊「推薦」的投資評級,產業鏈各個環節均有機會誕生投資機會。

西部證券表示,機床是「工業母機」,千億大賽道有望誕生核心資產。中國機床行業市場規模巨大,品種繁多,具備誕生核心資產的可能,機床有獨立於其他通用設備的投資邏輯。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)